deutsche Fassung

English version

Version en español

Русская версия

1. Histoire de la comptabilité

Probablement l'invention des personnages était une étape dans le développement d'une comptabilité. Les gens voulaient avoir un aperçu de leurs fournitures.

La comptabilité est donc très ancienne, même si ce chapitre ne remonte pas à l’histoire ancienne de l’humanité.

1.1. Paccioli

Il apparaît que l’émergence de la comptabilité est étroitement liée au développement des personnages. Les premiers enregistrements traitent souvent des quantités de production et de stockage de

produits agricoles. Peut-être que le script a été inventé pour créer un service de comptabilité. Cela n'aurait pas été possible sans personnage.

Les marchands italiens ont développé le système à double entrée au 14ème siècle. Les comptes du gouvernement de Gênes, datant de 1340, contenant les recettes et les dépenses du gouvernement,

ainsi que tous les impôts, obligations et pénalités, indiquent clairement la comptabilité en partie double. (Association fédérale des comptables et des contrôleurs e.V.,

https://www.bvbc.de/baden-wuerttemberg/chronik/geschichte-der-buchhaltung /) Les références indirectes à leur existence datent même de 1310. Il utilise les chiffres arabes à la place des chiffres

romains et enregistre également chaque transaction deux fois, pas une fois, une fois du côté débit et une fois du côté crédit.

Luca Pacioli a décrit cette méthode en 1494 dans un livre imprimé en tant que comptabilité vénitienne - et l'a répandue comme un nouveau standard en provenance d'Italie dans toute l'Europe. Son

livre "Summa de Arithmetica, Géométrie, Proportion et Proportion", écrit en latin, ne traite que d'un chapitre de la comptabilité vénitienne et du système de nombres arabes introduit en Europe

par le biais des contacts commerciaux de la République de Venise. Pour la première fois depuis 1511, un record a été transmis d’Allemagne selon la méthode de la double saisie: par le comptable de

la maison de commerce Fugger, Matthäus Schwarz. Les chiffres arabes ont été expliqués de manière complète en allemand en 1524 avec le livre "Rechnung auff der Linihen und Federn" de Adam Ries (ou

Riese). Au 16ème siècle, la double comptabilité et les chiffres arabes se sont répandus dans toute l'Europe pendant la période du mercantilisme et plus tard dans le monde pendant la période du

colonialisme. Grâce à cela, les grandes entreprises pourraient également être contrôlées efficacement.

1.2. Industrialisation

L'industrialisation a nécessité une extension de la méthode. Dans le mercantilisme, les grandes maisons de commerce dotées d'une comptabilité à double entrée géraient leurs activités. Les

marchandises ont été transportées sur de plus grandes distances et sont restées physiquement inchangées. La transformation ultérieure a repris les petits entrepreneurs. La comptabilité en partie

double était donc adaptée au commerce.

Avec l'industrialisation et l'émergence d'usines plus grandes, l'attention s'est déplacée vers une valeur ajoutée par le biais d'une modification des biens achetés et de l'utilisation de

main-d'œuvre et de machines. La comptabilité a été complétée par une comptabilité analytique. Il s’agit ici de tracer et d’évaluer la valeur ajoutée de l’entrée (= élément de coût) à la sortie (=

unité de coût) via les processus exécutés dans la société (dans les centres de coûts).

Des tentatives ont été faites pour mapper la comptabilité analytique aux comptes et ainsi les intégrer au système de comptabilité en partie double. Ces tentatives ont été à nouveau rejetées comme

trop laborieuses; ou ils ne pourraient jamais prévaloir dans les entreprises. Cependant, certaines de ces approches ont été incluses dans les manuels. Au lieu de cela, la comptabilité analytique

a été comprise comme un système distinct et développée sous forme de tableau comme un produit de la comptabilité. Cela a conduit à une séparation stricte entre la comptabilité externe et interne.

Ce n’est que lors de la numérisation que les deux systèmes sont redevenus plus proches.

1.3. Règlement

Au cours de la modernité et de l'ère industrielle, la comptabilité devient le centre de la législation et de plus en plus réglementée. En 1794, cela inclut l’introduction de l’exigence de

comptabilité générale pour les sociétés relevant de la loi foncière prussienne générale ou du code de commerce français de 1807, mais aussi l’émergence du code de commerce prussien de 1861,

converti en code de commerce allemand en 1897 et toujours valable dans ses bases.

Par décret des ministres allemand et prussien de l’économie et du commissaire allemand en charge de la tarification des prix, 11.11.37 - II 19263/37 VI 9991/37, relatif aux directives pour

l’organisation de la comptabilité (dans le cadre d’un système comptable unique) dans Ministerial Journal of Economy 1937 p. 239 et les décrets des ministres allemand et prussien des Affaires

économiques et du Commissaire du Präich du Prich v. 16.1.39 - S 5151/39 VII - 50 - 49/39 principes généraux de la comptabilité analytique, interne et externe en Allemagne réglementé. Bien que les

règlements aient expiré en 1953, ils ont grandement influencé les entreprises dans la conception de leurs systèmes de comptabilité. Initialement, les organisations commerciales de leurs

industries respectives avaient pour tâche d'élaborer des recommandations pour des plans de comptes unifiés basés sur le cadre de compte de revenu nazi, qui a mis en œuvre le principe d'allocation

de processus. Ce n'est qu'en 1970 que la Fédération des industries allemandes a développé le cadre de comptes industriels (IKR) avec le principe de classification des comptes annuels. Dans les

années 1980, la société de conseil fiscal DATEV a établi des comptes standard et a remplacé les recommandations des associations. Mais ils sont davantage orientés vers les spécificités fiscales

et moins vers les évaluations économiquement utiles. Le DATEV SKR03 suit le principe de structure de processus et SKR04 le principe de structure de comptabilité annuelle.

Après 1953, seuls les règlements du Code de commerce (HGB) et, pour les sociétés par ailleurs, la loi sur les sociétés par actions (AktG) étaient obligatoires, ce à quoi la loi sur les sociétés à

responsabilité limitée (GmbHG) faisait référence. Dans le cadre du droit allemand des 4e, 7e et 8e directives de droit des sociétés de la CE, les règles de l'AktG ont été adoptées en 1985 dans le

3e livre du HGB et ont restructuré la comptabilité. Dans le cadre de la mondialisation des marchés des capitaux à partir de la seconde moitié des années 90 environ, les réglementations

internationales ont pris de l'importance, influencées de manière significative par les États-Unis.

En 2003, le Conseil de l'Union européenne a approuvé un règlement exigeant l'application des normes comptables internationales (IAS) (ultérieurement: Normes internationales d'information

financière - IFRS) à compter de 2005 pour les états financiers consolidés des sociétés cotées en bourse. Dans le cadre de cette évolution, l’Allemagne s’éloigne des principes comptables

précédemment codifiés dans le HGB et aborde principalement les règles comptables anglo-américaines.

Le HGB ainsi que les normes IFRS réglementent le contenu des évaluations à préparer et au besoin à publier et ne prescrivent aucune technique comptable concrète. La comptabilité en partie double

peut donc aussi être remplacée par une autre technique si elle répond aux exigences de qualité.

1.4. La numérisation

La numérisation montre également un lien entre la comptabilité et la technologie. Comme pour le développement des caractères et l'introduction des chiffres arabes, l'enregistrement des opérations

commerciales a été l'une des premières applications de l'informatique. Pendant plusieurs centaines d'années, la comptabilité reposait sur le transfert manuel de chiffres sur papier, comme c'était

le cas depuis environ 130 ans. Depuis environ 30 à 40 ans, les entreprises utilisent des procédures plus récentes assistées par ordinateur, qui simulaient initialement la comptabilité en partie

double selon Paccioli uniquement par voie électronique. Initialement, seules les étapes de travail individuelles étaient remplacées par les machines, puis des évaluations supplémentaires étaient

créées. Sur cette base, des liens et des transferts de données avec des applications informatiques non comptables ont été développés. Depuis environ 15 ans, on a tendance à fusionner ces

applications et à se focaliser davantage sur la présentation du passé en tant que base de données pour l’avenir. Ces techniques n'ont pas encore pénétré dans les manuels.

Ces techniques sont également traitées comme un secret commercial des fournisseurs de logiciels. Il est maintenant temps, comme Pacioli, il y a 525 ans avec la comptabilité vénitienne, de décrire

les possibilités d'aujourd'hui comme un système strict et de remplacer ainsi la méthode de 1494 dans les manuels. Dans le même temps, il peut également être ouvert aux petites entreprises qui ne

veulent pas se payer les logiciels coûteux et qui manquent de personnel spécialisé pour leur service. Si une méthode diffusée à l'échelle mondiale doit être remplacée, elle ne doit pas être

uniquement utilisable dans les pays industrialisés.

Au XXIe siècle, on se rend de plus en plus compte que les connaissances organisationnelles et techniques constituent un quatrième facteur de production. Ce facteur peut également être augmenté

facilement. Comme au XIXe siècle, la main-d'œuvre a été remplacée par des machines. Aujourd'hui, l'utilisation du capital et de la main-d'œuvre peut être réduite grâce à une organisation plus

intelligente, tout en préservant les ressources naturelles. Pour cela, les processus et sous-processus doivent d'abord être analysés avec précision, puis simplifiés. L'identification des

processus et sous-processus individuels est nécessaire pour pouvoir les évaluer et les améliorer en permanence. Tous les processus conscients sont planifiés de manière plus ou moins intensive et

exécutés conformément à ce plan.

1.5. Valeur ajoutée et marché

Vous pouvez comparer les entreprises avec des véhicules. Il y a des camions, des tracteurs, des fourgonnettes, des voitures et des motos. Il existe également des machines mobiles dans lesquelles

la locomotion n'est qu'un objectif secondaire. Par ailleurs, on peut distinguer les sociétés de production, le commerce et les services. Tous les véhicules ont des roues, un châssis, un moteur,

une transmission et une direction. Toutes les entreprises achètent des intrants, créent de la valeur et vendent leurs services. Ils combinent biens d'équipement, consommables et travail. Comme

pour la performance d'un véhicule, il existe des différences majeures en termes de performances opérationnelles, mais également de nombreuses similitudes.

Le processus économique est basé sur la production d'un avantage pour les clients de l'entreprise, qui représente l'objectif opérationnel. La société vend cet avantage si le produit de la vente

est supérieur au coût de sa production. Les clients l'achètent s'ils estiment que l'avantage est supérieur au prix demandé par l'entreprise. La production d'avantages est limitée par les

capacités des entreprises. Les clients n'ont qu'un revenu limité disponible. Ils doivent prioriser leurs achats et acheter d’abord les biens essentiels, puis rechercher la différence maximale

entre utilité et prix. Les sociétés produisent principalement les biens et services avec la plus grande différence entre prix et coût.

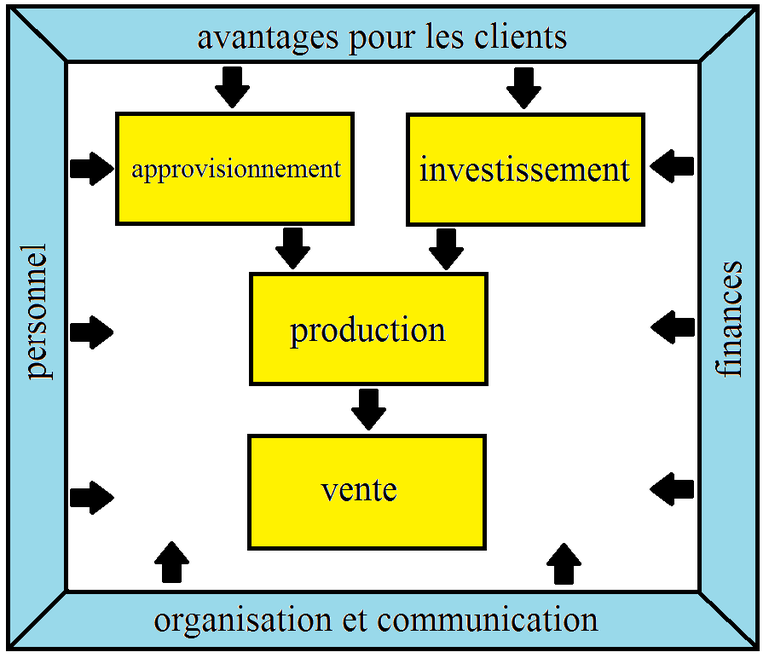

Fig. 1: Processus de création de valeur

Source: propre représentation

Dans la création de valeur dans les affaires, une combinaison des facteurs de production capital et travail est réalisée. En particulier, l'utilisation du personnel et des finances est

coordonnée. Lors de l'utilisation du capital, une distinction est faite entre les facteurs potentiels et les facteurs répétitifs. Des facteurs potentiels résultent d'investissements qui

déterminent la capacité de l'opération. Des facteurs répétitifs sont constamment consommés dans la valeur ajoutée de l'entreprise et remplacés à nouveau. Le déploiement de personnel est

principalement imputable aux facteurs potentiels. Le personnel doit d'abord être recruté et souvent également formé ou formé. Le potentiel inclut également l'expérience professionnelle des

employés. Cependant, dans une moindre mesure, l'effectif est également un facteur potentiel si les employés effectuent des heures supplémentaires et sont rémunérés davantage.

En plus des facteurs potentiels et répétitifs, le facteur déterminant peut également être identifié, à savoir la capacité d'organiser et de coordonner de manière optimale les processus. Il crée

un écart positif entre les prix de vente et les coûts unitaires et génère finalement des bénéfices. Le facteur décisif est principalement efficace pour la vente des produits. De manière plus

large, cela inclut également la communication avec l'environnement, avec lequel une image positive de l'entreprise est construite et maintenue, ce qui est une condition préalable à long terme

pour la vente de ses propres produits.

1.6. Système de navigation de gestion d'entreprise

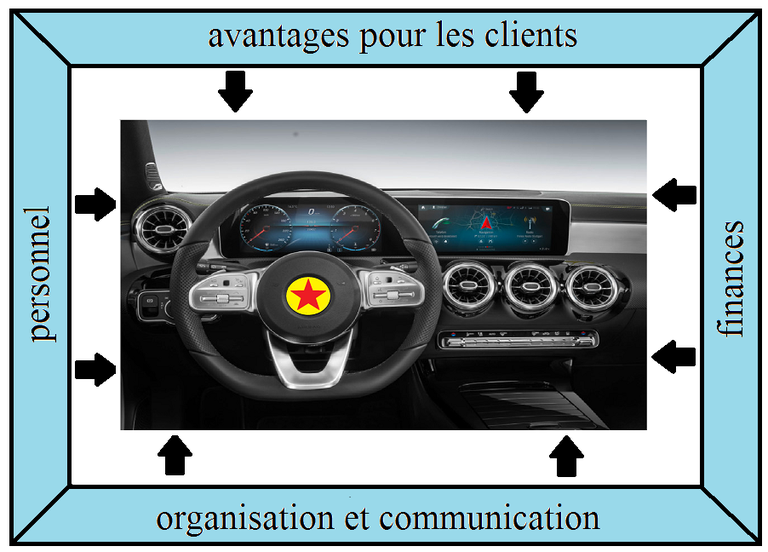

Le travail de la comptabilité est de supporter la gestion des affaires avec des données Cela ressemble au cockpit d'une voiture: le conducteur dirige, mais les instruments lui fournissent les

données. Il y a un compteur de vitesse, tachymètre, jauge à carburant et de nombreux voyants. Cela inclut les câbles qui rapportent les données des différentes parties du véhicule au cockpit. Le

compteur de vitesse indique la vitesse actuelle et le conducteur décide s’il souhaite maintenir la vitesse, plus ou moins vite. Un gros autocar a besoin de plus d’annonces qu’un petit

cyclomoteur. Mais le conducteur de cyclomoteur doit obtenir les informations les plus importantes. Le groupe cible de ce projet sont les cyclomotoristes, pas les grandes entreprises, mais les

propriétaires de petites entreprises!

Fig. 2: Système de navigation

Source: propre représentation

En tant que fournisseur de données et système de navigation, la comptabilité revêt une importance capitale dans l'économie actuelle. Si le conducteur ne peut rien voir, un accident est très

probable. Sans un aperçu de la situation économique et du développement, une entreprise ne peut être gérée en toute sécurité.

Le système de navigation doit être adapté aux besoins de l'entreprise. On peut tirer beaucoup des expériences des autres. Ces suggestions et modèles devront toujours être ajustés. Les ajustements

sont moins nécessaires lorsqu'il existe de nombreux modèles pour différents secteurs, formes juridiques et tailles d'entreprise. Une fois que cette solution de modelage a parcouru un long chemin,

un jour, comme dans le vêtement, presque tout le monde peut trouver des vêtements qui sont à l'aise avec les vêtements existants, tout en sélectionnant des vêtements de formes et de couleurs qui

plairont également à l'acheteur.

1.7. Archivage

L'archivage des documents commerciaux a toujours été compris dans le cadre de la comptabilité. Ainsi, le code de commerce allemand au § 257 (stockage de documents, durées de conservation) et le

code des impôts au § 147 (ordnungsvorschriften pour la conservation de documents) régissent cette question en liaison avec l'obligation comptable. L'archivage fait donc partie de l'histoire de la

comptabilité; mais cette partie est toujours à jour.

Pour les entrées antérieures sur papier et dans les jeux de données électroniques actuels, les numéros de document indiquant le processus et un document spécifique sont entrés. Pour ce faire, les

systèmes ont été constitués de lettres désignant un type de document, puis de numéros séquentiels. Comme les chiffres recommencent chaque année, le numéro de l'année est également largement

utilisé dans le numéro de document. Lors de la numérisation des archives, chaque document peut être enregistré dans un fichier graphique séparé. Cela permet de limiter un transfert électronique

aux documents exacts requis. Il est alors logique d'utiliser le numéro de fichier pour le numéro de fichier. Les 26 types de documents suivants peuvent être identifiés et peuvent être distingués

dans l'alphabet latin avec une lettre chacun.

Factures reçues des fournisseurs (payées plus tard)

Document propre ou de remplacement au lieu des factures reçues des

fournisseurs (payées plus tard)

Factures générées aux clients (payées ultérieurement)

Encaissements reçus des fournisseurs (payés immédiatement en espèces)

Document propre ou de remplacement au lieu des bons d'achat en espèces

reçus des fournisseurs (payé immédiatement en espèces)

Bons de trésorerie générés aux clients

(payés immédiatement en espèces ou par carte)

Reçu des cartes de paiement de fournisseurs (payé immédiatement par carte)

Document propre ou de remplacement au lieu des documents de carte reçus

des fournisseurs (payé immédiatement par carte)

Relevés bancaires et relevés de carte de crédit

(plusieurs banques incluses dans le numéro)

Bons de livraison et preuves de service créés pour les clients

Notes de livraison et preuves de performance reçues des fournisseurs

Document propre ou de remplacement à la place des bons de livraison et des

certificats de performance reçus des fournisseurs

Preuve de l'enlèvement de matériaux ou de biens à des fins personnelles

Contrats à partir desquels des paiements réguliers aux fournisseurs suivent

(sans factures ni autres documents)

Reçu propre ou de remplacement pour les paiements réguliers aux

fournisseurs qui ne sont pas sous contrat

Contrats donnant lieu à des paiements clients réguliers

(sans factures ni autres reçus)

Reçu propre ou de remplacement pour les paiements réguliers des clients non

couverts par des contrats

polices d'assurance

autres contrats

Journaux (subdivision supplémentaire dans le numéro de document)

Correspondance avec les clients

(nom du fichier avec numéro de client + date)

Correspondance avec les fournisseurs

(nom du fichier avec numéro de client + date)

correspondance restante

distinguer après envoi + reçu, lettre ou e-mail

documents organisationnels

propres publications

Autre stockage / numérisation

On pourrait également en combiner des parties, puis différencier le numéro de document, par exemple. créer les documents propres et de substitution, ou d'autres types de documents. Si vous

souhaitez créer un système plus différencié de types de documents, vous pouvez bien sûr également utiliser deux lettres.