3.7.8. Kosten- und Leistungsrechnung

Der Verfasser hat seinem Buch „Cost Accounting“ (Norderstedt 2012) den Untertitel „Kostentransparenz statt Kostenrechnung“ hinzugefügt, denn das Rechnen übernimmt seit über 20 Jahren der Computer. Die Kosten- und Leistungsrechnung kann nach drei Fragen gegliedert werden, denen folgende Themen und Aufgaben zugeordnet werden können:

Frage: Was? Wo? Wofür?

Thema: Kostenart Kostenstelle Kostenträger

Aufgabe: Kosten verstehen Kosten kontrollieren Kosten decken

Weil die Deckung der Kosten und die Erwirtschaftung von Gewinnen das Ziel der betrieblichen Tätigkeit ist, kann die Bewertung der Kostenträger als das zentrale Ziel der Kosten- und Leistungsrechnung angesehen werden.

Die Kostenartenrechnung unterscheidet zwischen den neutralen Erträgen und Aufwendungen, die nicht in die Bewertung der Kostenträger einfließen, betrieblichen Erträgen und Aufwendungen (Grundkosten) sowie kalkulatorischen Kosten (Zusatzkosten), die sich nicht aus der Gewinn und Verlustrechnung ergeben und zusätzlich zur Buchhaltung zu erfassen sind. Zusätzlich zur Bilanzierung, für die (von der Gewinn- und Verlustrechnung nach dem Umsatzkostenverfahren abgesehen) eine Erfassung nach der Art der Geschäftsvorfälle ausreicht, ist für die Kosten- und Leistungsrechnung auch noch eine Unterscheidung nach Kostenstellen und – soweit sinnvoll möglich – nach Kostenträgern nötig. Deshalb werden in der Kostenartenrechnung auch Erfassungsmethoden thematisiert, die dann auch als Grundlage für die Erfassung in der Buchhaltung dienen.

Bei den Zusatzkosten werden kalkulatorische Unternehmerlöhne, Mieten, Wagnisse (Risikobewertung), Abschreibungen und Zinsen unterschieden. Kalkulatorische Kosten können auch negativ bewertet werden, z.B. wenn ein GmbH-Gesellschafter-Geschäftsführer ein steuerlich zulässiges Gehalt bezieht, dass er aber selbst als unangemessen hoch einschätzt. Ein negativer kalkulatorischer Unternehmerlohn kann dann im internen Rechnungswesen einen Korrekturposten enthalten.

Die Rolle der Kostenstellen liegt hauptsächlich in der Kostenkontrolle, also im Management Accounting. Bei der Überwälzung der Kostenarten auf die Kostenträger haben die Kostenstellen die Rolle einer Leistungserbringungseinheit Sie müssen anhand einer einheitlichen Aufgabe im Prozess der Leistungserbringung definiert werden. Dabei wird dann nach einer Bezugsgröße gesucht, anhand der die erbrachte Leistung gemessen werden kann. Leistungsempfänger können neben den Kostenträgern auch andere Kostenstellen sein.

Die Kosten- und Leistungsrechnung unterscheidet zwischen Einzel- und Gemeinkosten, wobei die Einzelkosten den Kostenträgern direkt zugerechnet werden können, die Gemeinkosten aber nur indirekt über die Bezugsgrößen. Folglich konzentriert sich die Kostenstellenrechnung auf die Umverteilung der Gemeinkosten. Die Kostenkontrolle im Responsibility Reporting unterscheidet nicht danach.

Bei der Kostenträgerrechnung unterscheidet man zwischen der Kostenträgerzeitrechnung und der -stückrechnung. Die Kostenträgerzeitrechnung ist eine auf einzelne Produkte heruntergebrochene Ermittlung des Betriebsergebnisses. Sie kann auf der Grundlage von Istkosten der Vergangenheit oder Plankosten für die Zukunft erfolgen. Eine Gegenüberstellung kann im Rahmen des Reportings bei Ergebnisverantwortung für Produktgruppen erfolgen.

Bei der Kostenträgerstückrechnung geht es um die Berechnung von Kosten für einzelne Produkte oder Aufträge. Sie machen nur für die Zukunft Sinn. Allerdings können die Relationen zwischen Bezugsgrößen und Gemeinkosten auch auf Erfahrungswerten der Vergangenheit statt auf Planungen beruhen.

Kostentransparenz statt Kostenrechnung - rechnen kann der Computer!

Vorlage für die Kostenstellendarstellung im Betriebsabrechnungsbogen (BAB I) und die Kostenträger-zeitrechnung (BAB II): in einem Arbeitsblatt werden Daten zu Kostenstellen sowie Mengen und Einzelkosten der Kostenträger eingetragen. BAB I + II bis hin zu einer produktbezogenen GuV-Rechnung werden automatisch gerechnet.

Die Weiterbelastung innerbetrieblicher Leistungen (IBL) nach dem Gleichungsverfahren ist genau, aber kompliziert zu berechnen, erst recht wenn sich mehr als 2 Hilfskostenstellen gegenseitig beliefern. Aber auch diese Arbeit kann die Maschine übernehmen. Ich habe hier eine komplexe Berechnung mit bis zu 9 Hilfskostenstellen erstellt, also 9 Gleichungen mit 9 Unbekannten! Diese Berechnung kann in eine Tabelle mit dem BAB I + II eingebaut werden.

Eine Zuordnung in 2 Dimensionen, meistens Kostenart und Kostenstelle, kann auch in einer Tabellenkalkulation erfolgen. Eine Musterdatei mit 26 x 26 Kombinationen enthält die Datei KArtKSt

kurzfristig entscheiden statt langfristig planen?

Von dem auf langfristige Planungen angelegten System aus Kostenarten-, -stellen- und -trägerrechnung, die als Vollkostenrechnung bezeichnet wird, unterscheidet sich die auf kurzfristige Entscheidungen ausgerichtete Teilkostenrechnung.

Von den Kritikern der Vollkostenrechnung wird angeführt, dass die Kostenträgerrechnung alle Kosten auf die Kostenträger überwälzt und damit auf ihre Anzahl verteilt, gleichgültig ob die Höhe der Kosten von der Auslastung abhängig ist oder nicht. Z.B. wären die Kosten eines PKW nur teilweise von der km-Leistung abhängig, was folgende Tabelle zeigt.

Abb. 39: Beispiel Kfz-Kosten

|

|||||||||||||||||||||||||||||||||||||||||||

(Quelle: eigene Darstellung)

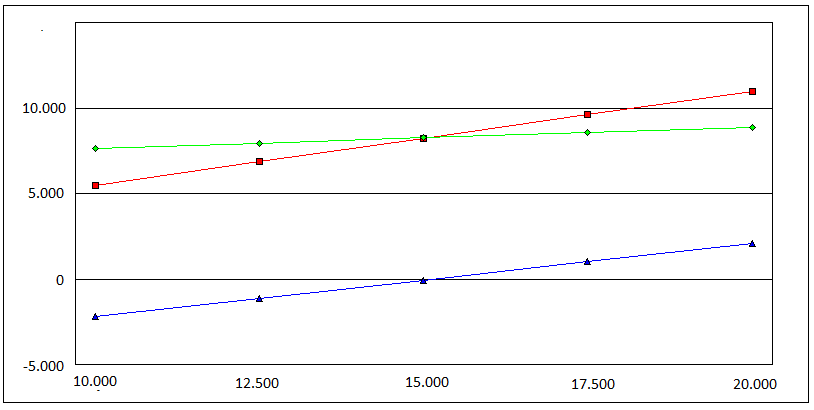

Würden den Fahrzeughalten 55 Cent pro km erstattet, so würden sich die Einnahmen (Quadrat), Kosten (Raute) und Gewinne bzw. Verluste (Dreieck) wie folgt (grafisch) darstellen:

Abb. 40: Kosten-, Erlös- und Gewinnfunktion

(Quelle: eigene Darstellung)

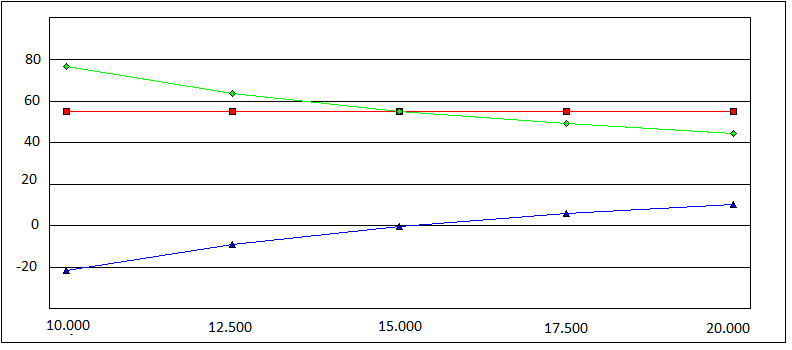

Bei der Betrachtung pro km ergäbe sich folgendes Bild:

Abb. 41: Stückkosten-, Preis- und Stückgewinnfunktion

(Quelle: eigene Darstellung)

Deshalb halten die Kritiker die Aussagen der Vollkostenrechnung für nicht verlässlich, denn wie das Beispiel zeigt gibt es keine richtigen Stückkosten, sondern nur die für den jeweiligen Auslastungsgrad.

Die Kritik trifft zu, und ist trotzdem falsch! Planungen und Entscheidungen werden nicht für die Vergangenheit, sondern für die Zukunft getroffen. In dieser Situation muss davon ausgegangen werden, dass die Auslastung richtig geplant wurde und dass deshalb die für diesen geplanten Auslastungsgrad berechneten Stückkosten richtig sind. Dass in einer anderen Planperiode bei anderen Auslastungen andere Stückkosten richtig sein werden ist dabei kein Widerspruch.

Das gewählte Beispiel mit einer Bandbreite der Auslastung von 50 bis 100 % ist extrem. Solche Bandbreiten wären für Unternehmen existenzbedrohend. Wenn die Schwankungen in der Realität weit geringer sind, halten sich auch die Auswirkungen des systemimmanenten Fehlers der Vollkostenrechnung in Grenzen. Auf keinen Fall sind die Planungen unbrauchbar.

Bereits seit knapp 50 Jahren ignorieren die Praktiker die Kritik dieser herrschenden Meinung in der BWL und die Kritiker sagen ihnen den Untergang aufgrund krasser Fehlentscheidungen voraus. Trotzdem geht es den Unternehmen gut, wahrscheinlich nicht, obwohl sie den Rat der BWLer ignorieren, sondern weil sie ihn ignorieren! Langfristig müssen alle Kosten durch die betriebliche Leistung gedeckt werden. Eine Teilkostenbetrachtung bei der teilweise auf die Deckung der Fixkosten verzichtet wird, kann nur kurzfristig sinnvoll sein. Die Unternehmensführung sollte eher langfristig angelegt sein. Entscheidungen auf der Grundlage der Teilkostenrechnung müssen deshalb eine Ausnahme sein.

Die Kosten- und Leistungsrechnung sollte versuchen, beide Systeme zu verbinden. Die mittel- und langfristige Planung sollte auf der Vollkostenrechnung basieren. Für die Produktpolitik sind Informationen über die Stückkosten auf Vollkostenbasis unverzichtbar. Trotzdem sollte man die Verteilung der Kosten hinsichtlich ihrer fixen und variablen Bestandteile fundiert einschätzen können, und damit trotz der langfristigen Ausrichtung auch kurzfristig richtige Entscheidungen ermöglichen.

Erlaß betr. Allgemeine Grundsätze der Kostenrechnung vom 16. Januar 1939

1939 wurde analog zur Buchführungsrichtlinie die Kostenrechnung mit der Kostenrechnungsrichtlinie verpflichtend eingeführt. Auch sie ist 1953 außer Kraft getreten. Hier der Text: