6.4. Bargeldverbot und Geldwäsche

Die EZB hat die Abschaffung der 500-€-Scheine beschlossen und die Bundesregierung plant ein Verbot von Barzahlungen für Beträge über 5.000 €. (http://www.focus.de/finanzen/experten/thorsten_schulte/glaeserne-buerger-darum-wollen-regierungen-ein-bargeldverbot-und-wer-profitiert-davon_id_5434818.html ). Viele Kritiker gehen davon aus, dass die offizielle Begründung der Bekämpfung von Terrorismus und Geldwäsche nur ein Vorwand ist (z.B. https://rettet-unser-bargeld.de/?gclid=CPqTgae5_MwCFcsW0wodRWQPVQ, http://www.wissensmanufaktur.net/bargeldverbot, http://alfa-bund.de/blog/bargeldverbot-kriminalitaetsbekaempfung-ist-nur-vorwand-fuer-schleichende-enteignung-der-buerger, http://kattascha.de/?p=2153 , https://www.contra-magazin.com/2016/04/bargeldverbot-als-ob-sich-die-mafia-fuer-waffenkontrolle-einsetzen-wuerde/) Die Vermutung, das mit einem Bargeldverbot nicht wirklich Kriminelle behindert sondern die Voraussetzungen für Negativzinsen geschaffen werden sollen, ist alles andere als abwegig. Mit unbegrenzt verfügbarem Bargeld können die Sparer ihr Geld vom Konto abheben, in bar aufbewahren und die Negativzinsen vermeiden. Ein Bargeldverbot würde dies stark behindern und für Banken wäre es unmöglich, dreistellige Millionenbeträge in kleinen Scheinen in eigenen Tresoren statt bei der Bundesbank auf Konten aufzubewahren.

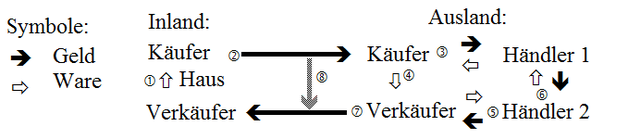

Mindestens ist festzustellen, dass ein Bargeldverbot für die Bekämpfung der Geldwäsche nicht nur wirkungslos, sondern sogar kontraproduktiv wäre. Ein Verbot von Barzahlungen, sofern der Kaufpreis einen gesetzlich definierten Betrag überschreitet, würde die Geldwäsche nicht erschweren sondern sie fördern. Wie bei den in Zusammenhang mit den Panama-Papers diskutierten Briefkastenfirmen wäre eine Umgehung des Bargeldverbots nicht unbedingt illegal. Es könnte auch sein, dass mit legal erworbenem Geld legale Geschäfte gemacht und nur vor der Familie verborgen werden sollen. Die BRD könnte ihren Bürgern die Verwendung von Bargeld nur im Inland verbieten, aber nicht im Ausland. Wenn der Käufer K z.B. ein Haus kaufen und dies verschleiern will, kann er z.B. folgenden Weg wählen:

Abb. 61: Zahlungen im Ausland

(Quelle: eigene Darstellung)

(1) Der Käufer K möchte vom Verkäufer V in Deutschland ein Haus kaufen und es unbedingt bar bezahlen. Bei einem Barzahlungsverbot könnten die Vertragsparteien aber vereinbaren, dass das Haus gegen andere Sachen getauscht wird, z.B. gegen eine Herde Kamele, die sich irgendwo in Nordafrika befindet. .

(2) K würde sein Bargeld ins Ausland schaffen.

(3) Dort kauft K vom Händler 1 die benötigten Kamele.

(4) K oder ein Beauftragter übergibt die Herde an einen Beauftragten des V.

(5) V verkauft die Kamele dann an den Händler 2 und bekommt von diesem Bargeld.

(6) Händler 2 verkauft die Kamele an Händler 1. Dieser Handel findet zwischen Ausländern im Ausland statt und entzieht sich damit völlig der Kontrolle der deutschen Behörden.

(7) V lässt das Bargeld in das Inland bringen.

(8) Es bietet sich an, für diese Transkationen eine Abkürzung zu wählen, das Bargeld von K an einen Beauftragten und ca. eine Woche später an den Beauftragten des V zu übergeben und nur Quittungen über den Erhalt einer Herde Kamele und der vereinbarten Menge Bargeld zu übergeben, und das noch auf Arabisch.

Wollte man das Barzahlungsverbot also durchsetzen, müsste man gleichzeitig ein Tauschverbot sowie ein Verbot beschließen, Bargeld ins Ausland zu bringen und aus dem Ausland ins Inland (Transferverbot). Ein Tauschverbot würde aber auch die Auseinandersetzung bei der Auflösung einer Personengesellschaft oder einer Erbengemeinschaft erschweren. Hier müssen Miteigentumsanteile an einzelnen Gegenständen getauscht werden, damit jeder Erbe einen Teil bekommen kann. Bei einem Transferverbot könnte niemand beweisen, dass der Betrag nicht in vielen Kleinbeträgen unterhalb der Wertgrenze ins Inland gebracht wurde. Tatsächlich wäre das Geld bei Nutzung der Abkürzung (8) nie im Ausland gewesen.

Am Ende würde der einfache Bürger mit bürokratischen Vorschriften überzogen und gegängelt, und für die wirkliche Verschleierung kriminell erworbener Gelder würden neue Wege gefunden. Diesen Wettlauf zwischen Hase und Igel kann der Staat nicht gewinnen. Das dürften die Politiker auch wissen.

Es wird von einem Großteil der Bevölkerung vermutet, dass die öffentlichen Erklärungen und die wirklichen Absichten von Politikern nicht immer übereinstimmen. Wenn eine Maßnahme geplant wird, die die Geldwäsche fördert statt sie zu erschweren, könnte dann nicht die Förderung statt der als Ziel behaupteten Erschwerung der Geldwäsche das wirkliche Ziel sein? Die im Euroraum ausgegebenen Banknoten und Münzen verteilen sich bis September 2018 wie folgt:

|

Euro |

Mio. Stück |

Mio. € |

|

|

Cent |

Mio. Stück |

Mio. € |

|

5 |

1.871 |

9.355 |

0,76% |

|

1 |

35.250 |

352,5 |

|

10 |

2.490 |

24.900 |

2,03% |

|

2 |

27.100 |

542,0 |

|

20 |

3.822 |

76.440 |

6,25% |

|

5 |

20.938 |

1.046,9 |

|

50 |

10.034 |

501.700 |

41,00% |

|

10 |

15.002 |

1.500,2 |

|

100 |

2.733 |

273.300 |

22,34% |

|

20 |

11.594 |

2.318,8 |

|

200 |

251 |

50.200 |

4,10% |

|

50 |

6.266 |

3.133,0 |

|

500 |

518 |

259.000 |

21,17% |

|

100 |

7.338 |

7.338,0 |

|

Scheine |

21.719 |

1.194.895 |

|

|

200 |

6.256 |

12.512,0 |

|

gesamt |

151.463 |

1.223.638 |

|

|

Münzen |

129.744 |

28.743,4 |

(Quelle: EZB, http://sdw.ecb.europa.eu/reports.do?node=1000004111

und http://sdw.ecb.europa.eu/reports.do?node=1000004113; 20.11.18)

Als die Reichsbank 1923 immer mehr neues Geld gedruckt hat kam es zu einer Hyperinflation und im November kostete ein US-$ 1 Mrd. Reichsmark. Die bisherige Ausweitung der Geldmenge durch die EZB hat aber bisher nicht zu der gewollten Erhöhung der Inflationsrate auf 2 % geführt. Anders als die Reichsmark ist der Euro keine reine Binnenwährung. Will man vielleicht der Abschaffung der 500-€-Scheine erreichen, dass dieses Geld aus dem Ausland zurückfließt und hier nachfragewirksam in den Wirtschaftskreislauf gelangt? Dafür wäre auch eine verstärkte Geldwäsche nötig.

Im Ergebnis würde nur die Tendenz der Erosion von Werten verstärkt. Es wäre alles erlaubt, man dürfe sich nur nicht erwischen lassen und die Ehrlichen wären sowieso die Dummen!

Nachtrag vom 09.12.18:

500-€-Scheine wurden in Osteuropa auch von einfachen Bürgern für die Aufbewahrung ihrer Ersparnisse verwendet, denn die Landeswährungen (Rubel, Hrivna, …) verlieren gegenüber dem Euro oder dem

Dollar kontinuierlich an Wert. Die Ankündigung der Abschaffung der 500-€-Scheine hat dort für Unruhe gesorgt. Örtliche Wechselstuben nehmen diese Scheine meistens nicht mehr an. Dem Verfasser

wurde von Fällen berichtet, in denen solche einfachen Menschen ihre 500-€-Scheine bei einem Besuch in Deutschland in kleinere Scheine umtauschen wollten, was ihnen nicht gelang. Viele

Bankfilialen haben gar kein Bargeld mehr. Die anderen tauschen nur noch Geld um, indem man es auf sein Konto einzahlt und gleichzeitig wieder auszahlt - das Geldwäschegesetz lässt grüßen!

Ausländer haben aber kein Konto bei deutschen Banken. Auch in den meisten Geschäften werden 200- und 500-€-Scheine nicht angenommen. Die betroffenen Klein-Sparer konnten ihr Geld nur dann

umtauschen, wenn ein Deutscher es auf sein Konto einzahlte und ihnen kleine Scheine zurückgab. Wer keine Verbindungen hat, muss befürchten, dass seine Ersparnisse nur noch wertlose Blätter Papier

sind. Haben die Politiker das gewollt?