Forschungsprojekt 2014/15

Aus den Ergebnissen erstellte Website (Startseite):

Das vorliegende Projekt baut auf diesen Erkenntnissen auf.

siehe auch: https://www.hs-mainz.de/fileadmin/Wirtschaft/Forschung

/HSM_Best_Practice_2015_FBW02_Buchhaltung_ohne_Buchhalter.pdf

Der Verfasser wurde nach de Projekt gebeten, einen Aufsatz für eine Publikation der Hochschule Mainz zu verfassen. Die Bitte wurde aber nach der Vorlage des Textes zurückgezogen; die Steuerberaterlobby lässt grüßen.

Doppelte Buchführung – nach 522 Jahren was Neues?

1. Fragestellung

Es wäre plausibel, wenn im 21. Jahrhundert eine Buchführungsmethode, die auf das Jahre 1494 datiert wird durch ein moderneres Verfahren ersetzt würde. Der Verfasser hat in einem

Forschnungssemester nach solchen Lösungsansätzen gesucht, die besonders kleine und mittlere Unternehmen (KMU) von Verwaltungsaufwand entlasten sollen. Sofern die Methode arbeitsteilig organisiert

und die Buchführung outgesourcet werden soll, ist in Deutschland die Vereinbarkeit mit dem Steuerberatungsgesetz (StBerG) zu prüfen bzw. eine gesetzeskonforme Vorgehensweise zu entwickeln.

Gliederungspunkt 5 entwickelt hierfür konkrete Vorschlage im Rahmen eines Franchise-Systems.

2. Ausgangslage

2.1. Einfache und Doppelte Buchführung seit 1494

Im Jahre 1494 hat Luca Paccioli, ein enger Freund Leonardo da Vincis, in Florenz eine Beschreibung über die venetianische Buchführung veröffentlicht (1), was heute als Geburt der doppelten

Buchführung gilt. Sie wurde aber schon 1340 in Genua verwendet (2), weshalb die Methode deutlich älter sein muss. Trotzdem kann Pacioli als geistiger Vater der doppelten Buchführung in Europa

bezeichnet werden, denn kein anderes Werk hatte zu seiner Zeit einen größeren Einfluss auf diesem Gebiet. Noch heute werden ihr Lobeshymnen gesungen wie: „Die doppelte Buchführung ist eine der

grandiosesten und folgenreichsten Erfindungen, besser Schöpfungen, des menschlichen Geistes.“ (3) Die Frage, ob sich 522 Jahre nach der Veröffentlichung von „Summa de Arithmetica, Geometria,

Proportioni et Proportionalità“ die technischen und wirtschaftlichen Bedingungen nicht vielleicht geändert haben, mit den heutigen technischen Möglichkeiten und unter den heutigen

wirtschaftlichen Bedingungen nicht vielleicht eine bessere Methode möglich ist, grenzt an Gotteslästerung.

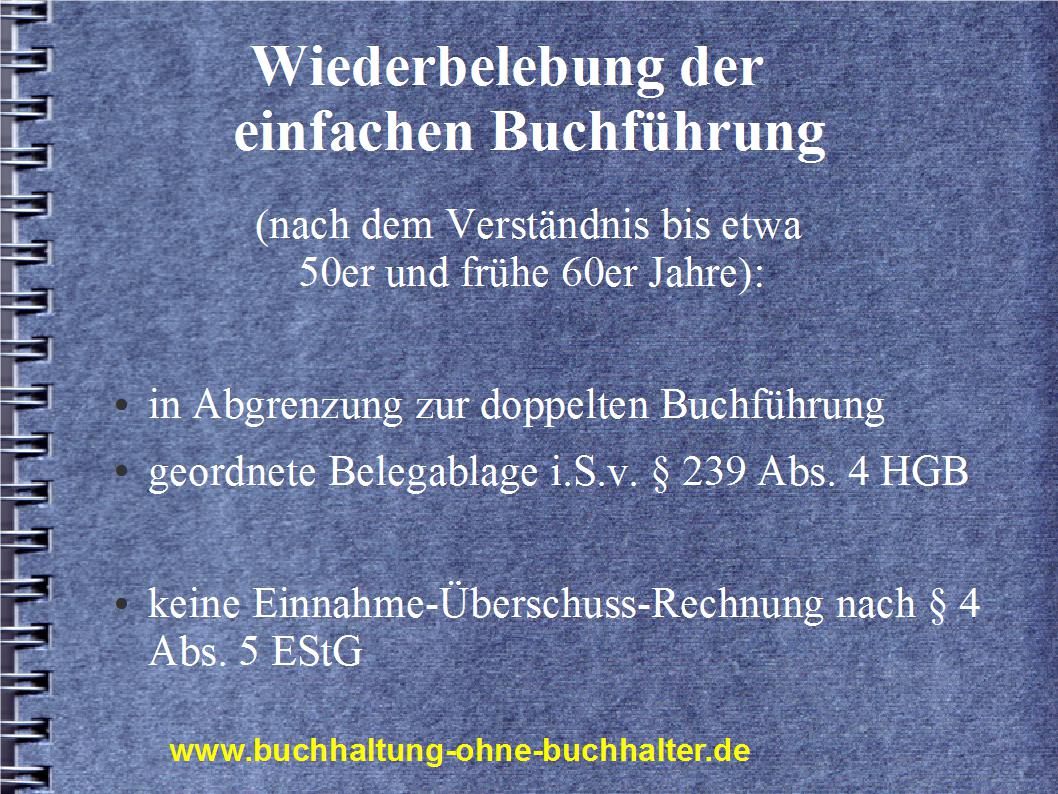

Nach §§ 239 Abs. 4 HGB und 146 Abs. 5 AO können die Handelsbücher und die sonst erforderlichen Aufzeichnungen auch in der geordneten Ablage von Belegen bestehen oder auf Datenträgern geführt

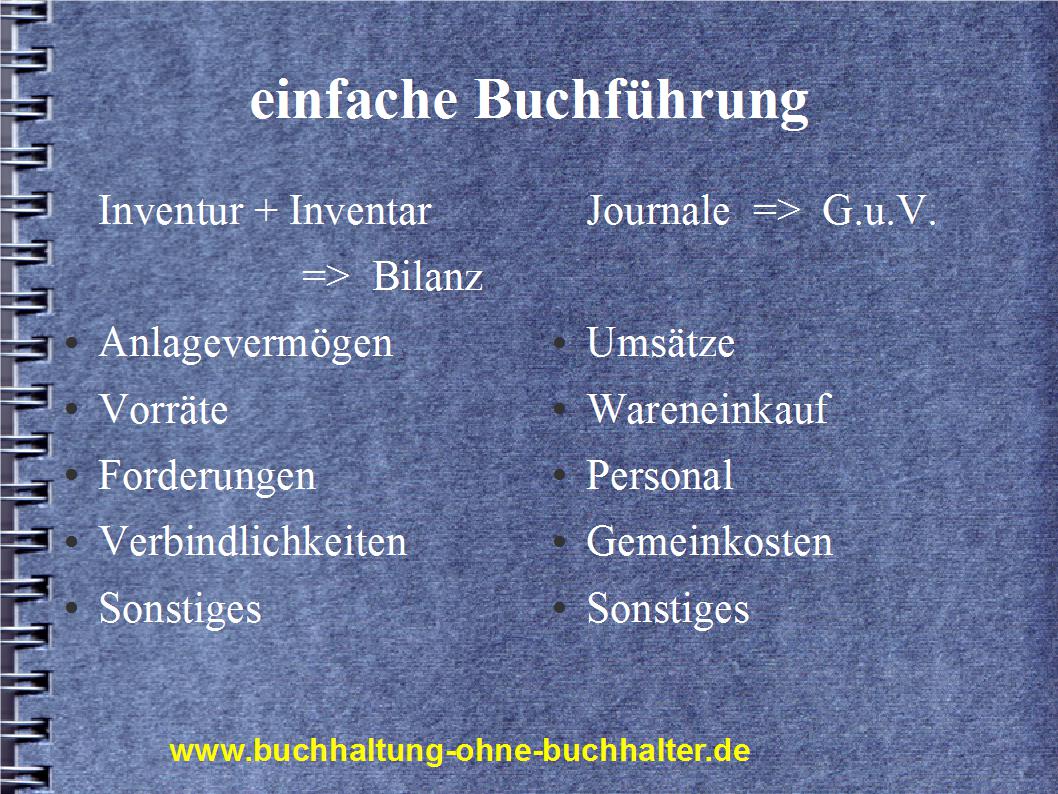

werden, soweit diese Formen der Buchführung einschließlich des dabei angewandten Verfahrens den Grundsätzen ordnungsmäßiger Buchführung entsprechen. In den 50er und 60er Jahren wurde dieser

Ansatz als „einfache Buchführung“ bezeichnet, bei der sich die Bilanz auf die Inventur und Inventar sowie die Gewinn- und Verlustrechnung auf Journale stützte. Hier waren auch das

Wareneingangsbuch nach § 143 AO und das Warenausgangsbuch nach § 144 AO zu führen, was bei der doppelten Buchführung mit entsprechenden Konten und Belegen (z.B. Ablage von Lieferscheinen)

abgedeckt werden kann. Die Frage der Anforderungen an die Buchführung, die auch die einfache Buchführung abdecken konnte, war Gegenstand mehrerer Urteile des Bundesfinanzhofs (BFH) Anfang der

1950er Jahre. (4) Diese Methode darf nicht mit der Einnahme-Überschuss-Rechnung verwechselt werden, die heute gern als einfache Buchführung bezeichnet wird. Sie darf aber nur von nicht

buchführungspflichtigen Unternehmern verwendet werden und ist auch deshalb keine wirkliche Buchführung.

Auch wenn sich in den letzten 60 Jahren die Anforderungen erhöht haben und die geordnete Belegablage nicht wirklich eine Alternative ist, so ist die doppelte Buchführung trotzdem nicht gesetzlich

vorgeschrieben und es kann eine andere Methode entwickelt werden, die mindestens für kleine und mittelgroße Unternehmen weniger aufwendig ist.

2.2. Rechnungswesendienstleistungen der Steuerberater

Die Masse der kleinen und mittelgroßen Unternehmen verlagert ihre Buchhaltung auf externe Dienstleister, insbesondere Steuerberater. Mit der elektronischen Umsatzsteuervoranmeldung nach § 18 Abs.

1 UStG und der elektronischen Übermittlung von Bilanzen sowie Gewinn- und Verlust-rechnungen nach § 5b EStG (E-Bilanz) unter Beachtung der Verordnung über die elektronische Übermittlung von für

das Besteuerungsverfahren erforderlichen Daten (Steuerdaten-Übermittlungs-verordnung – StDÜV) ist eine EDV-Buchführung faktisch verpflichtend. Eine einfache Software mit den nötigen

Schnittstellen nach der StDÜV ist zwar schon für ca. 200 € netto zu bekommen (für eine gute Software sind eher 3.000 € anzusetzen), sie muss aber auch bedient werden. Dafür wird fachkundiges

Personal benötigt, wenn sich der Kleinunternehmer – oft Handwerksmeister odeer andere Nicht-Kaufleute – nicht selbst in die Materie und die für Laien nicht immer verständlichen Gedankengänge der

Programmierer einarbeiten will.

Für die Steuerberater sind die Rechnungswesendienstleistungen nach einer Untersuchung des Instituts für Freie Berufe (IFB) an der Friedrich-Alexander-Universität Erlangen-Nürnberg zum

wirtschaftlichen Standbein geworden. Das Rechnungswesen und die Erstellung von Jahres-abschlüssen, die aus dem Buchhaltungsprogramm nur ausgedruckt werden müssen, machen danach 55 % des Umsatzes

(5) aus. Bei einem durchschnittlichen Kanzleiumsatz von 304.000 € (6) und 59.435 selbständigen Steuerberatern (7) ergibt sich ein hochgerechneter Umsatz aus diesen beiden Dienstleistungen von

9.937 Mio.€ (durchschnittlich 2.749 € je KMU), die für die vorwiegend kleinen und mittelgroßen Unternehmenskunden Kosten in gleicher Höhe darstellen. Die vollständige Hochrechnung zeigt die

folgende Tabelle:

|

|

Anteile |

Ø Umsatz |

für 59.435 selbst. |

|

|

|

|

Steuerberater |

|

Jahresabschlüsse |

30 |

91.200 |

5.420.472.000 |

|

Rechnungswesen |

25 |

76.000 |

4.517.060.000 |

|

Einkommensteuererklärungen |

14 |

42.560 |

2.529.553.600 |

|

betrieblichen Steuererklärungen |

11 |

33.440 |

1.987.506.400 |

|

Gehalts- und Lohnabrechnungen |

9 |

27.360 |

1.626.141.600 |

|

allgemeine steuerliche Beratung |

7 |

21.280 |

1.264.776.800 |

|

Vertretung vor Finanzämtern und -gerichten |

2 |

6.080 |

361.364.800 |

|

Sonstiges |

2 |

6.080 |

361.364.800 |

|

|

100 |

304.000 |

18.068.240.000 |

Bei durchschnittlich 63 Mandanten pro Kanzlei (8) und 68 % Unternehmenskunden (9) zahlt jeder Mandant durchschnittlich (pro Jahr) 2.129 € für seine Jahresabschlüsse, 1.774 € für das

Rechnungswesen (10), 781 € für betriebliche Steuererklärungen und 639 € für Lohn- und Gehalts-abrechnungen; zusammen also 5.322 €. Das sind Größenordnungen mit Rationalisierungspotential.

Bei 3.615.148 KMU, davon 3.240.367 Kleinstunternehmen unter 10 Arbeitnehmern (11), ist von einer sehr großen Zielgruppe für Rechnungswesendienstleistungen auszugehen. Besonders die

Kleinstunternehmen sind kaum in der Lage, die Anforderungen der StDÜV ohne Hilfe zu erfüllen. Dabei sind viele Unternehmer mit ihren Steuerberatern unzufrieden. Der typische Kleinunternehmer

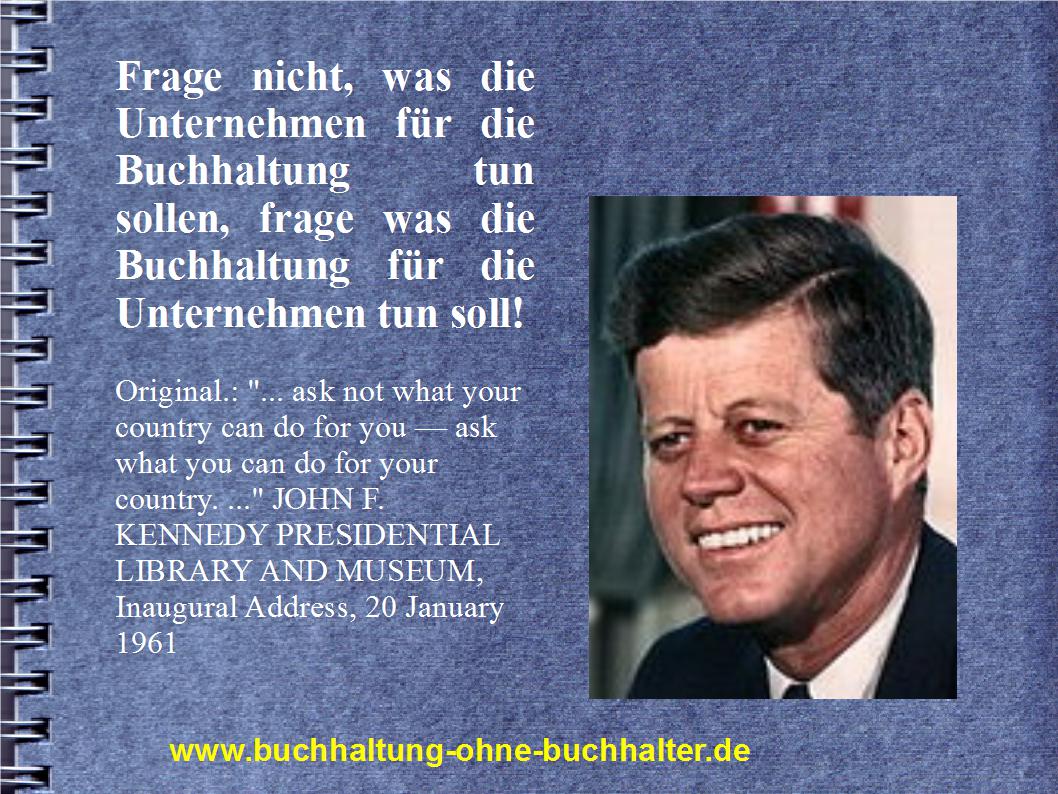

verdient nicht genug Geld, um über beratungsintensive steuerliche Gestaltungen nachzudenken. Eigentlich benötigt diese Zielgruppe Hilfe beim Geld verdienen. Das Rechnungswesen muss die

Unternehmensführung unterstützen, Kostensenkungspotentiale erkennen lassen und die profitabelsten Produkte identifizieren. Frei nach John F. Kennedy wird gefordert: Frage nicht, was die

Unternehmen für die Buchhaltung tun können, frage was die Buchhaltung für die Unternehmen tun kann! (12)

2.3. Datenübertragung per Schnittstelle

In Großunternehmen ist die manuelle Erfassung von Buchungssätzen, wie sie in Berufsschulen und Hochschulen gelehrt wird, inzwischen die Ausnahme. Schon vor 30 Jahren wurden Faktura-Schnittstellen

entwickelt, bei denen die Daten aus der Fakturierung (Abrechnung von Aufträgen) automatisch in die Buchhaltung übertragen wurden. Es folgten Lohnabrechnungen und viele andere Vorgänge. Anfang

2003 wurde dem Verfasser von einem mittelständischen Softwareunternehmen für den Einsatz in Forschung und Lehre der Berechtigungscode zur Verfügung gestellt, mit dem aus einer Demo-Version ein

vollwertiges Buchhaltungsprogramm gemacht werden konnte. Hier war eine flexible Standardschnittstelle vorgesehen, mit der Daten aus jeder beliebigen Quelle eingelesen werden können. Selbst

Finanzbuchhaltungsprogramme für 200 € haben heute vergleichbare Schnittstellen.

Die Steuerberater können kein Interesse haben, dieses Instrument für ihre Mandanten einzusetzen. Sie unterliegen der Steuerberatervergütungsverordnung (StBVV), die für die manuelle Erfassung von

Belegen in der Finanzbuchhaltung auskömmliche Gebührensätze vorsieht. Eine automatische Datenübertragung, die in der StBVV nicht vorgesehen ist, darf nicht abgerechnet werden. Die Steuerberater

würden sich den Ast absägen, auf dem sie sitzen. Das Rationalisierungspotential aus dem Ersatz einer manuellen Buchungserfassung durch eine automatische Datenübertragung bleibt den Mandanten der

Steuerberater damit verschlossen.

3. Vereinbarkeit mit dem Steuerberaterprivileg

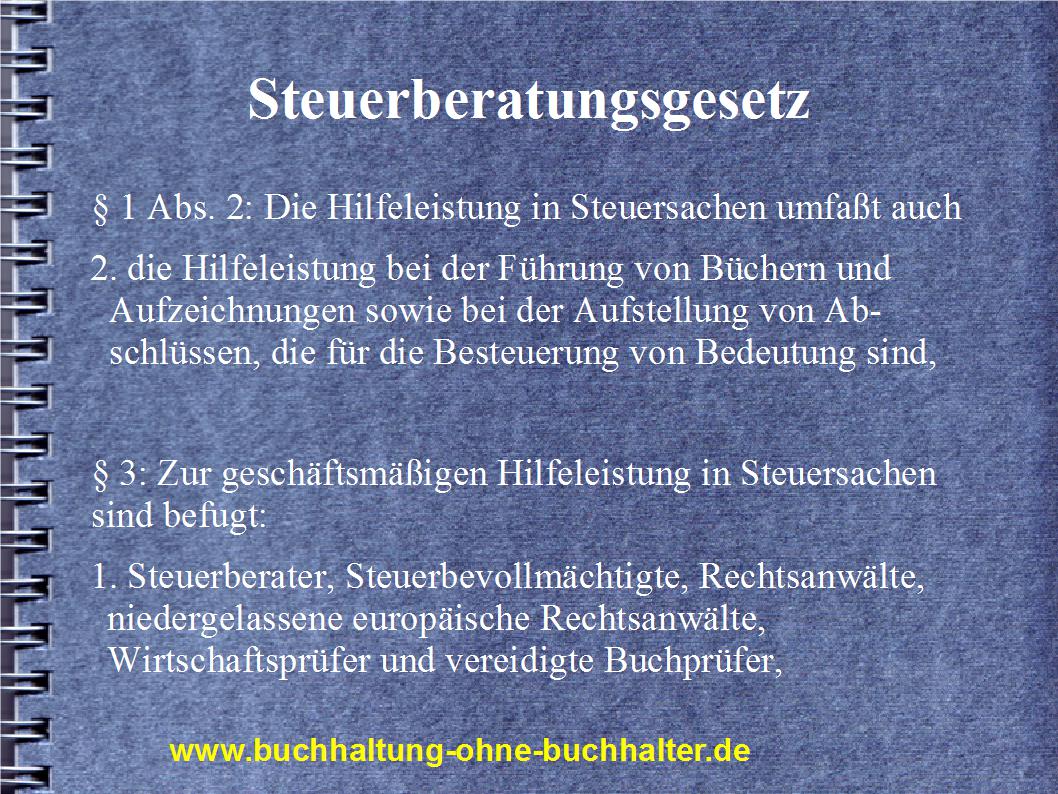

Rechnungswesendienstleistungen sind nach dem Buchführungsprivileg der Steuerberater aus §§ 1 Abs. 2, 2 und 3 StBerG in Deutschland den Steuerberatern vorbehalten, was ein Innovations-hindernis

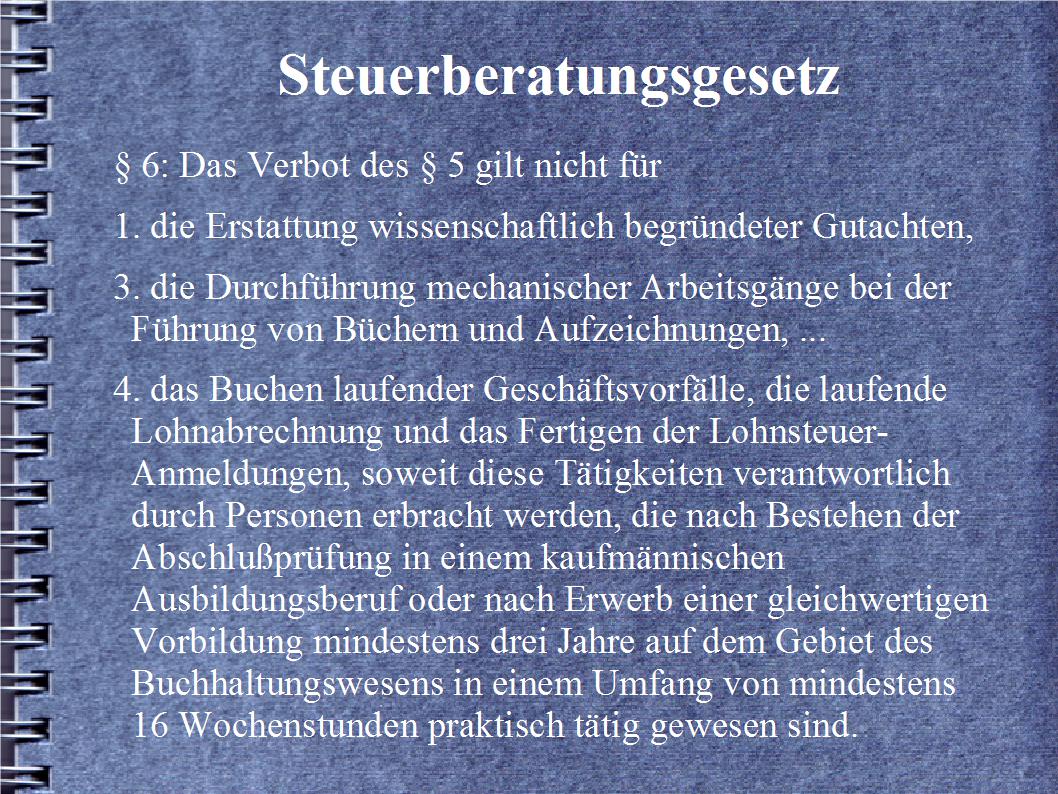

darstellt. Nach § 6 StBerG gibt es aber Ausnahmen vom Verbot der unbefugten Hilfeleisung in Steuersachen. Sie resultieren aus einem Urteil des BverfG aus den 70er Jahren und nicht aus der

Standhaftigkeit des Gesetzgebers gegenüber der Steuerberater-Lobby. Nach Art. 5 Abs. 3 Satz 1 GG darf die Wissenschaftsfreiheit nicht durch ein Gesetz beschränkt werden, weshalb § 6 Nr. 1 StBerG

die Erstattung wissenschaftlich begründeter Gutachten uneingeschränkt zulässt. Nach Art. 6 Abs. 1 GG kann die unentgeltliche Hilfeleistung durch Familienangehörige nicht verboten werden, weshalb

§ 6 Nr. 2 StBerG hier eine Ausnahme machen muss. Weil in den 70er Jahren die Steuerberatergenossenschaft DATEV ihren Mitgliedern die damals teuren Computer verfügbar machte waren die

Berufsangehörigen (13) selbst an der Ausnahme nach § 6 Nr. 3 StBerG interessiert, rein mechanische Arbeiten auch von Nicht-Steuerberatern machen lassen zu dürfen. Die Ausnahme nach § 6 Nr. 4

StBerG resultiert aus Art. 12 GG, wonach Einschränkungen der Berufsfreiheit nicht unverhältnismäßig sein dürfen.

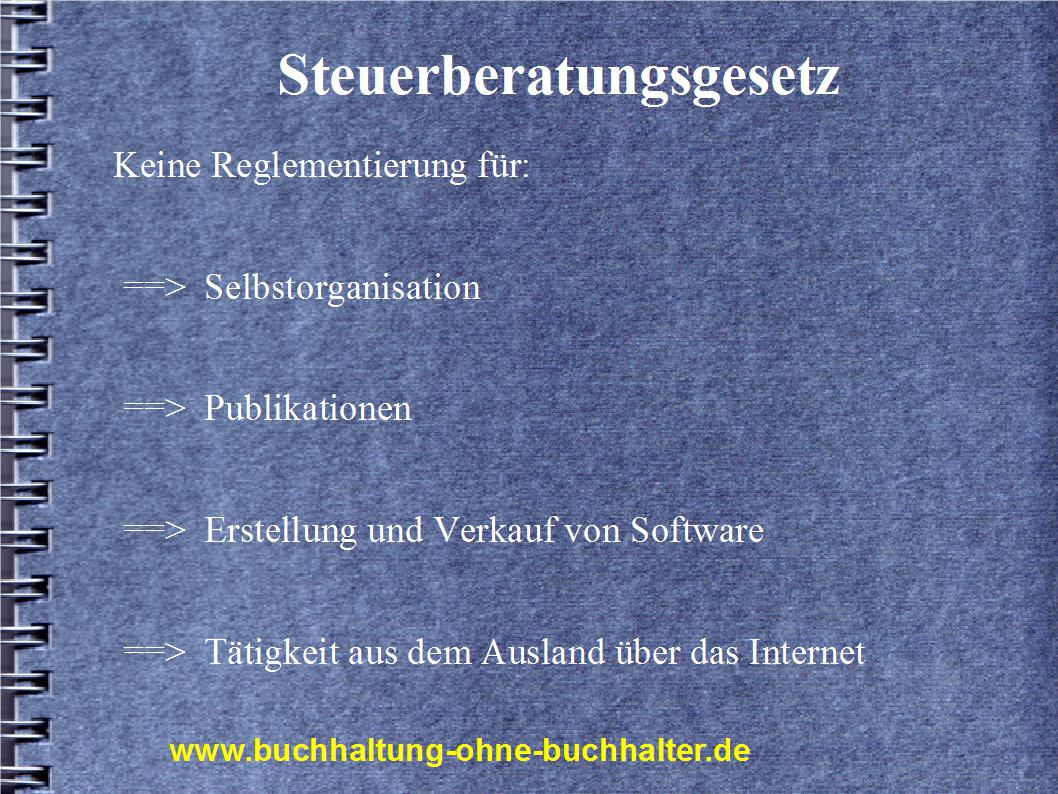

Nicht vom StBerG reglementiert ist die Erstellung von Softwareprodukten, die rechtlich wie Bücher anzusehen und von der Pressefreieit nach Art. 5 Abs. 1 GG geschützt sind. Es darf also jede

Software von Jedem geschrieben und verkauft werden, Buchhaltungssoftware darf aber nur von Unternehmern und ihren Angestellten, selbständigen Buchhaltern im Rahmen des § 6 Nr. 4 StBerG oder von

Steuerberatern bedient werden. Es fällt schwer, in dieser Rechtgslage einen tieferen Sinn zu erkennen.

Der Öffnung des Marktes für alternative und innovative Rechnungswesendienstleistungen kann über Gutachten nach § 6 Nr. 1 StBerG erfolgen. Die Erzeugung der Daten, die mit einer flexiblen

Schnittstelle in die Buchhaltung eingelesen werden können, findet außerhalb der Buchführung und damit auch außerhalb des Buchführungsprivilegs statt. Dazu kann auch das interne Rechnungswesen

gezählt werden, also die für die Unternehmensführung benötigten Daten. In einem Gutachten könnten Vorschläge für die Erzeugung der Daten und die Definition der Schnittstellen gemacht und

dargestellt werden, mit welchen Anweisungen ein nach § 6 Nr. 3 StBerG tätiger Unternehmer die Daten in rein mechanischen Arbeitsgängen in die Buchhaltungssoftware einlesen müsste. Es wäre dann

die freie Entscheidung des Kleinunternehmers als Auftraggeber des Gutachtens, ob er die vorgeschlagenen Anweisungen erteilen will. Es ist nur darauf zu achten, dass der nach § 6 Nr. 3 StBerG

tätiger Dienstleister selbst nicht Gutachter sein darf. Für die Gutachtertätigkeit sollte vom Markt ein BWL-Studium verlangt werden, während für Dienstleister nach § 6 Nr. 3 StBerG eine

kaufmännische Ausbildung ausreicht.

Ein Kleinunternehmer, der seine Geschäftsunterlagen digitalisiert und in einer Cloud abspeichert, könnte alternativ zu einem deutschen Steuerberater auch einen Berater im Ausland beauftragen, der

dann nicht an das StBerG oder die StBVV gebunden wäre. Es dürfte deshalb nur eine Frage der Zeit sein, wann die deutschen Steuerberater von ausländischen Konkurrenten verdrängt werden. Es liegt

also auch im nationalen Interesse, dass inländische Anbieter rechtzeitig ihr Angebot von Rechnungswesendienstleitungen auf den Markt bringen können.

4. Forschungsprojekt

Das Forschungsprojekt des Verfassers aus dem Wintersemester 2014/15 hatte die Zielsetzung, den kleinen und mittleren Unternehmen, die auf Rechnungswesen-dienstleistungen angewiesen sind, die

Rationalisierungs-möglichkeiten der flexiblen Schnittstellen zu erschließen. Für das Projekt wurden die Anfang 2003 zur Verfügung gestellte Finanzbuchhaltung sowie ein aus dem Internet kostenlos

heruntergeladenes Office-Paket verwendet. Die Zielsetzung setzt voraus, dass die Dienstleistung von einem Nicht-Steuerberater ohne Verletzung des StBerG angeboten werden kann.

Für das Projekt wurde ein fiktives Kleinunternehmen simuliert und als Mandant in einem Finanzbuchhaltungsprogramm angelegt. Diese Übertragung soll die Ordnungsmäßigkeit des externen

Rechnungswesens sicherstellen, während die hier gespeicherten Daten für das interne Rechnungswesen in die flexiblere Tabellenkalkulation zurück exportiert werden. Der Ansatz könnte als

experimentelle BWL bezeichnet werden, denn die Erkenntnisse wurden weder aus einer Literaturauswertung gewonnen, noch wurden in einer empirischen Studie Unternehem befragt. Vielmehr wurden unter

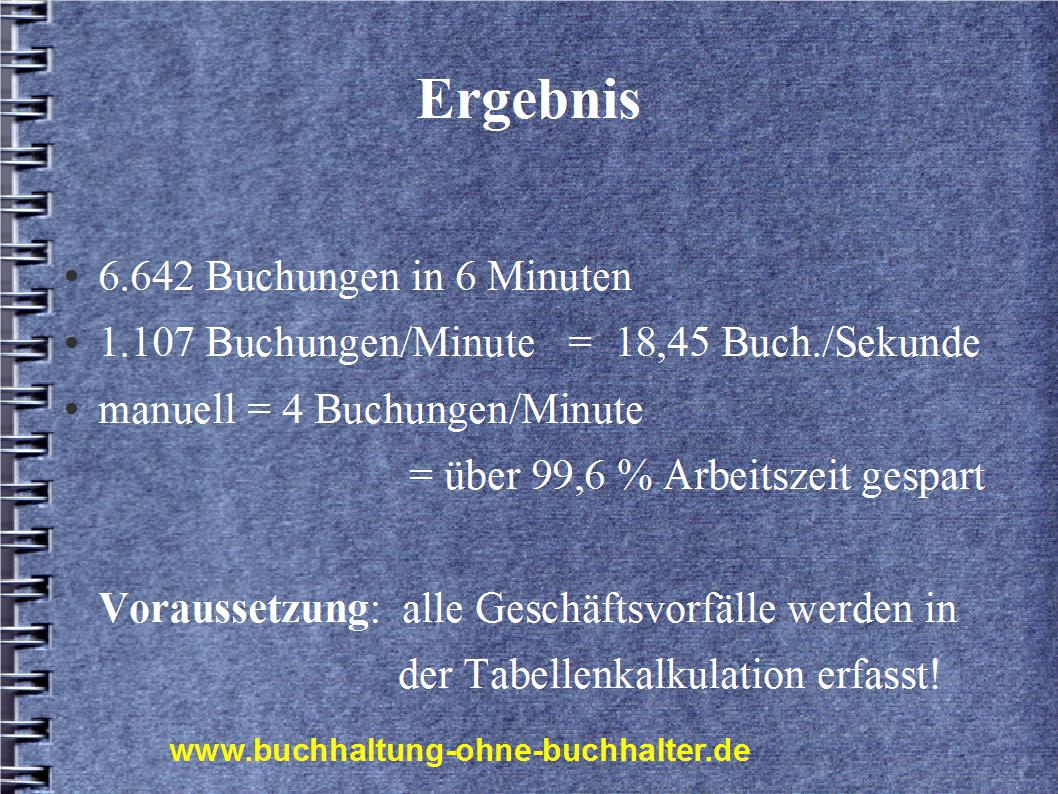

Laborbedingungen Lösungswege erprobt. Auf diesem Weg wurden mit veralteter Hard- und Software 6.642 Datensätze erfasst. Der Zeitbedarf für das Einlesen dieser Datensätze zzgl. der maschinellen

Buchungsprüfung und Übergabe in die Kostenrechnung betrug 6 Minuten. Damit wurden über 99 % der Arbeitszeit einer manuellen Erfassung eingespart!

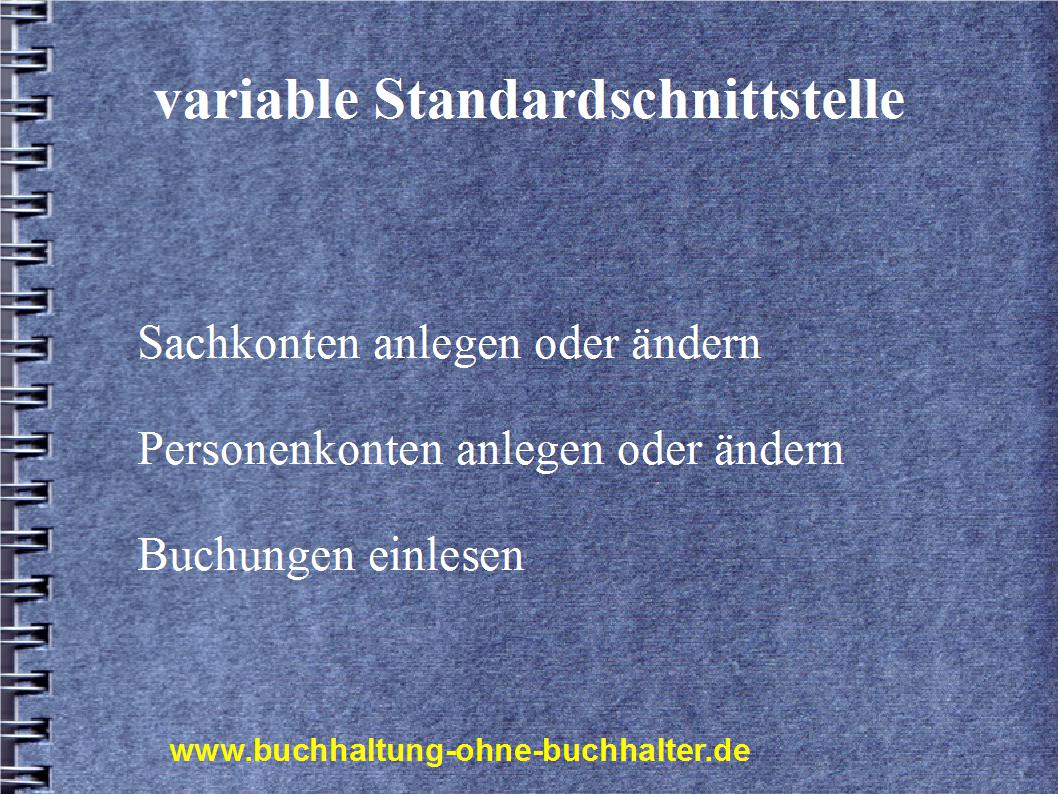

Für das vorgestellte Anliegen ist es wichtig, dass ein Muster-Kontenplan von einem Gutachter mit einfachen Mitteln an die Bedürfnisse des konkreten Unternehmens angepasst werden kann. Dazu zählen

auch die Einstellungen für die Jahresabschlusspositionen und die Umsatzsteuer-Voranmeldung. Dafür wurde ein eigener Kontenrahmen definiert und ein Kontenplan erstellt, der mittels flexibler

Standardschnittstelle eingelesen werden kann. Damit könnte der Unternehmer auch selbst nicht benötigte Konten aus dem Vorschlag herauslöschen oder zusätzliche Konten einfügen. Der Gutachter

müsste nur noch kontrollieren, ob die Adressierung der Jahresabschlusspositionen und der Umsatzsteuer-Voranmeldung korrekt ist. Diese Möglichkeiten wurden ausgetestet. In der aktuellen Version

der verwendeten Software können nicht nur Sach- und Personenkonten, sondern auch Kostenarten und -stellen importiert werden.

Für das interne Rechnungswesen, dessen Unterstützung ein Anliegen des Projekts war, müssen die Fragen nach der Kostenart (was?), der Kostenstelle (wo?) und dem Kosternträger (wofür?) beantwortet

werden. Die Kostenart wird über das Sachkonto gesteuert, während Kostenstelle und Kostanträger zusätzliche Angaben sind. Bei einer zweistelligen Kostenstelle und einem dreistelligen Kostenträger

können beide Merkmale in der Software mit einer fünfstelligen Kostenstellennummer verwaltet werden, die für die spätere Weiterverarbeitung wieder aufgespalten werden kann. Konten-, Kostenstellen-

und Kostenträgerpläne sind deshalb intensiv mit den Unternehmern besprochen werden. Sie müssen das Unternehmen zutreffend abbilden.

Für die laufenden Geschäftsvorfälle müssen Tabellen geführt werden als:

Kassenbücher:

Hier werden Barausgaben erfasst. Neben Datum, Text und Betrag werden hier auch die Fragen was? – wo? – wofür? beantwortet und in einem separaten Teil mit vordefinierten Formeln die Vorsteuer

berechnet. Beim Einsatz von Kreditkarten oder Bankkarten werden zwar keine Kassenbestände gemindert, die Belege stellen aber auch keine vollwertigen Rechnungen dar. Für jede Karte sollte deshalb

ein eigenes Kassenbuch geführt werden. Werden Barumsätze getätigt sollte diese Ladenkasse von den Barausgaben getrennt werden.

Rechnungseingangsbuch:

Eingehende Rechnungen werden hier sofort und unabhängig von ihrer sachlichen Prüfung und Verbuchung sofort erfasst, womit die abzugsfähige Vorsteuer auch sofort berücksichtigt werden kann.

Bankverbindung – sie kann später per „copy and paste“ im electronic banking verwendet werden – und Fälligkeit können sofort erfasst werden. Felder zur Dokumentation der Kontrolle der formalen und

sachlichen Richtigkeit vereinfachen die Zahlungsfreigabe. Die Beantwortung der Fragen was? – wo? – wofür? erfolgt analog zum Kassenbuch.

Wareneingangsbuch (§ 144 AO):

Weil sich die gesetzlichen Anforderungen nicht aus den Sachkonten ergeben muss es eigenständige Aufzeichnungen geben. § 144 Abs. 3 AO verlangt Angaben zu:

1. Tag des Wareneingangs oder Datum der Rechnung,

2. den Namen oder die Firma und die Anschrift des Lieferers,

3. die handelsübliche Bezeichnung der Ware,

4. den Preis der Ware,

5. einen Hinweis auf den Beleg.

Der Hinweis auf den Beleg meint die Eingangrechnung. Hier kann die Tabellenkalkulation Verknüpfungen vornehmen, die aus der Finanzbuchhaltung nicht möglich sind.

Rechnungsausgangsbuch / Warenausgangsbuch (§ 143 AO):

Diese Funktion kann von einem Fakturierprogramm bzw. einer komplexeren Warenwirtschafts-software übernommen werden, deren Bedienung nicht vom StBerG reglementiert wird. § 143 Abs. 3 AO verlangt

Angaben zu:

1. Tag des Warenausgangs oder Datum der Rechnung,

2. den Namen oder die Firma und Anschrift des Abnehmers,

3. die handelsübliche Bezeichnung der Ware,

4. den Preis der Ware,

5. einen Hinweis auf den Beleg.

Der Hinweis auf den Beleg meint die Ausgangrechnung. Hier kann die Tabellenkalkulation Verknüpfungen vornehmen, die aus der Finanzbuchhaltung nicht möglich sind.

Lohn- und Gehaltsabrechnungen:

Diese Funktion wird von einer Lohnabrechnungssoftware übernommen. Wegen der häufigen Änderungen ist ein Softwarepflegevertrag dringend zu empfehlen. Bei wenigen Arbeitnehmern lohnt sich eher die

Nutzung eines Angebots von nach § 6 Nr. 4 StBerG tätigen Dienstleistern.

Bankbuch:

Eine Tabelle über die erfolgten Bankbuchungen kann i.d.R. als Datenexport aus dem Electronic Banking erzeugt werden.

Korrekturen:

Wenn der Unternehmer erkennt, dass einzelne Positionen des Vermögens oder der Schulden nicht korrekt dargestellt werden, kann eine Wertkorrektur erfolgen. Hier wären der falsche und der richtige

Wert in eine Tabelle einzutragen, wobei sich der Nachweis des richtigen Wertes aus dem Buchungsbeleg ergeben muss. Den kann der Unternehmen auch selbst als Aktennotiz anfertigen. Für die

jeweiligen Bilanzpositionen und ggf. Fallgruppen von Fehlern können in der Tabelle die für die Korrektur zu verwendenden Konten hinterlegt werden.

An vorbereitenden Jahresabschlussbuchungen sind vorzusehen:

Steueranmeldungen und -erklärungen:

Die in Steueranmeldungen und -erklärungen aufzunehmenden Daten können in den Auswertungen der Buchhaltung hervorgehoben präsentiert werden, wobei das Formular und die Zeile, in der die Zahl

einzutragen ist, angegeben werden kann. Damit könnte der Unternehmer seine Steuerformulare ohne einen Steuerberater selbst ausfüllen.

Waren- bzw. Materialbestandsinventur:

Die Verarbeitung der Inventur erfolgt analog zu der Berichtigung von Fehlern.

Abschreibungen:

Für die Abschreibung von Anlagevermögen ist nach der Anschaffung ein Abschreibungsplan über die Nutzungsdauer zu erstellen. Die können dann regelmäßig und automatisch verbucht werden.

Nachträgliche Anschaffungs- und Herstellungkosten sowie außerplanmäßige Wertminderungen müssen berücksichtigt werden können. Hierfür gibt es eigene Anlagenbuchhaltungsprogramme. Eine (im Projekt

erbrobte) Verarbeitung per Tabellenkalkulation wäre aufwendig, ist aber möglich. Darlehen mit einer planmäßigen Tilgung können analog erfasst werden.

Rückstellungen:

Wichtiger als die Verbuchung ist die Identifizierung und Bewertung der Vorgänge, die eine ungewisse Verbindlichkeit darstellen. Eine Tabelle zu ihrer Bewertung strukturiert zunächst mögliche

Ausgangspunkte, die ggf. unterschiedliche Gegenkonten erfordern. Das Berechnungs-schema aus der Größe des Risikos und der Höhe der Wahrscheinlichkeit kann vordefiniert werden. Weiter muss die

Abwicklung früherer Rückstellungen verfolgt und dargestellt werden, in welchem Umfang das Risiko eingetreten ist und die Rückstellung verbraucht wurde und wie weit sie aufgelöst werden kann. Auch

dies verlangt mehr Kenntnisse vom Vorgang als von Buchhaltungsmethode.

Forderungsbewertung:

Diese Tabelle verbindet die Vorgehensweise aus der Fehlerkorrektur und den Rückstellungen.

Steuerabgrenzung:

Die maschinelle Berechnung der zukünftigen Steuern kann mit Kenntnis des Inhalts der Steuererklärungen möglich. Wenn sich aus Differenzen von Handels- und Steuerbilanz, die sich in Zukunft

ausgleichen, eine unterschiedlch hohe Steuer ergibt, dann ist die Berechnung der Abgrenzung technisch möglich. Die rechtliche Einschätzung solcher Fälle dürfte aber anspruchsvoll sein. Sie kann

mir rein mechanischen Tätigkeiten nicht mehr bewältigt werden.

Es ist von dem Gutachter mit dem Unternehmer abzustimmen, welche Aufgaben der Unternehmer mit angepassten Hilfsmitteln und einer Anleitung im Gutachten selbst übernehmen kann, und wofür er die

Hilfe eines deutschen Steuerberaters oder eines ausländischen Beraters benötigt.

5. alternative Dienstleistungen als Franchise-System

Wenn von den 3,24 Mio. Kleinstunternehemen, für die die Steuerberaterkosten das relativ größte Gewicht haben, nur 1 % zügig auf die vorgestellte Vorgehensweise umsteigen wollen, würden

kurzfristig 32.400 Gutachten benötigt. Hier würden sich viele Erkenntnisse wiederholen und bei einem Stückpreis von nur 200 € würden daraus knapp 6,5 Mio. € Umsatz erwirtschaftet. Zur Bewältigung

dieses Volumens sowie der Qualitätsanforderungen sollte ein Franchisesystem geschaffen werden, bei dem ein Netzwerk aus Gutachtern nach § 6 Nr. 1 StBerG und aus nach § 6 Nr. 3 StBerG tätigen

Dienstleistern mit einem Softwarehersteller durch einen Franchisegeber koordiniert werden. Der Franchisegeber würde eine Bibliothek aus Mustergutachten aufbauen, auf die die Gutachter nach

Unternehmensgröße, Rechtsform und Branche passende Vorlagen auswählen und ihre Abwandlungen dann wieder in die Bibliothek einstellen könnten. Der Franchisegeber sollte weiter über einen

Rahmenvertrag mit einem Softwarehersteller für eine einheitliche Software im System sorgen. Ein Informationsaustausch und Schulungen könnten das Leistungsspektrum abrunden.

Die nach § 6 Nr. 3 StBerG tätigen Dienstleister wären das Bindeglied zwischen den Kunden und der angebotenen Dienstleistung, die in technisch-organisatorischer Hinsicht vom Franchisegeber stammt.

Neben dem Anbieter der mechanischen Arbeiten wären sie in erster Linie Verkäufer. Sie müssten den Kontakt zu den Kunden halten und ihre Bedürfnisse erforschen. Es wäre möglich, dass sie auch

andere Leistungen verkaufen, z.B. Werbung, Versicherungen oder Factoring.

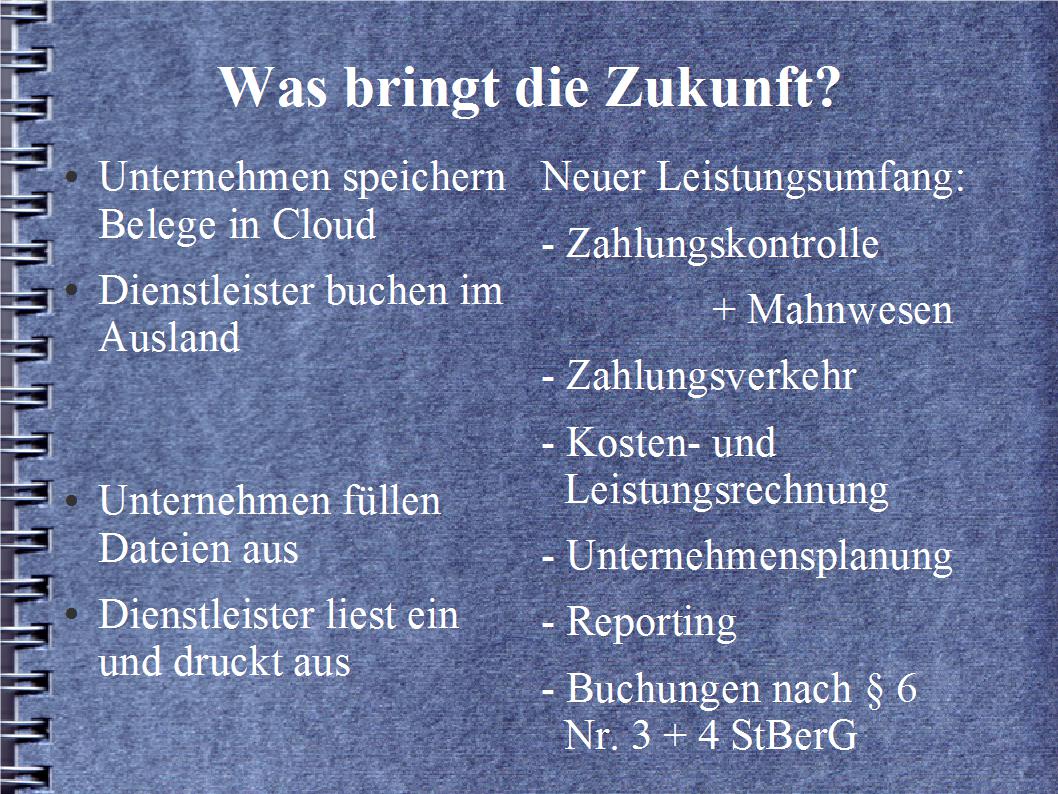

In dem Franchisesystem könnten verschiedene Leistungs-pakete angeboten werden:

- einfache Buchführung und maschinelle Datenübertragung

Das vorgestellte System wäre faktisch eine einfache Buchführung durch die Unternehmer selbst, die aber mit der Datenübertragung die Qualität einer doppelten Buchführung erreicht und die

Anforderungen nach der StDÜV erfüllt. Die Unternehmer müssten sich selbst mit ihren finanziellen Angelegenheiten beschäftigen. Diese Variante würde von den Unternehmern gewählt, die hauptsächlich

eine billige Lösung wollen. Die Preise könnten hier je nach Umfang zwischen 30 und 50 € pro Monat statt den durchschnittlichen 147,84 € liegen. Würden nur 10 % der KMU dieses Angebot für

durchschnittlich 40 €/Monat nachfragen läge der Umsatz bei 14,5 Mio. € monatlich.

Würden weitere Leistungen wie z.B. die Abwicklung des Zahlungsverkehrs und des Mahnwesens mit angeboten, wäre eine wöchentliche statt monatliche Datenübertragung nötig, was den genannten

Kostenrahmen dann verlassen würde. Im Gegenzug könnten die KMU Personalkosten einsparen.

- selbständige Buchhalter

Wer das gesamte Rechnungswesen outsourcen will könnte sich an einen selbständigen Buchhalter nach § 6 Nr. 4 StBerG wenden, die aber keine Jahresabschlüsse oder Steuererklärungen erstellen dürfen.

Diese könnten sich dem Franchisesystem anschließen. Jahresabschlüsse und Steuererklärungen könnte der Unternehmen mit maschinellen Auswertungen aus der Buchhaltung selbst erstellen oder einen

Steuerberater bzw. einen ausländischen Berater damit beauftragen.

- Berater im Ausland

Ausländische Berater, die im Inland nicht tätig werden, unterliegen nicht dem deutschen StBerG. Diese Rolle könnte theoretisch auch eine Briefkastenfirma in Panama übernehmen, geeigneter wären

aber im Ausland lebende deutsche Rentner mit entsprechender Vorbildung. Sie würden Lücken ausfüllen, die Dienstleister nach § 6 Nr. 3 oder Buchhalter nach § 6 Nr. 4 StBerG nicht abdecken dürfen.

Eine Kommunikation mit dem ausländischen Berater kann diesen Personen aber nicht verboten werden.

- Management Accounting

Die Erkenntnis, dass KMU mehr Unterstützung beim Geld verdienen als beim Steuern sparen benötigen, verlangt nach einer Stärkung des internen Rechnungswesens. Die Rechnungswesen-dienstleistungen

müssten sich dann auf die Kosten- und Leistungsrechnung und das operative Controlling (Budgetierung, Reporting, Abweichungsanaslysen) konzentrieren und dabei die Verpflichtungen aus dem externen

Rechnungswesen mit erfüllen. Das hat zur Folge, dass mindestens die Qualifikation nach § 6 Nr. 4 StBerG gegeben sein muss. Für eine fachkonpetente Betreuung des internen Rechnungswesens sollte

ein betriebswirtschaftliches Studium mit entsprechendem Schwerpunkt oder eine IHK-Fortbildungsabschluss zum geprüften Bilanzbuchhalter oder Controller vorliegen.

Für diese komplexen Dienstleistungen müssten ca. die 10fachen Kosten als für die einfache Buchführung mit Datenübertragung angesetzt werden, was dann wegen der höheren Qualität auch über den

aktuellen Kosten für einen Steuerberater liegen würde.

6. Zusammenfassung

Die manuelle Erfassung von Buchungssätzen ist in Großunternehmen heute nur noch eine Randerscheinung. Maschinelle Datenübertragungen können auch von KMUs technisch umgesetzt werden. Die doppelte

Buchführung wäre noch eine formale Hülle, die faktisch von verschiedenen Tabellen einer einfachen Buchführung ausgefüllt würde. Das eröffnet Spielräume für innovative

Rechnungswesen-dienstleistungen, die sich vom aktuellen Leistungsspektrum der Steuerberater unterscheiden und mit dem StBerG vereinbar sind.

Quellen:

(1) W. v. Petersdorff, Ein Kapitalist braucht eine Bilanz, in FAZnet, Frankfurt 2011, in:

http://www.faz.net/aktuell/wirtschaft/wie-wir-reich-wurden/wie-wir-reich-wurden-ein-kapitalist-

braucht-eine-bilanz-1597015.html, Abruf 03.05.16

(2) R. Sutter (Hrsg), Geschichte der doppelten Buchhaltung, Bern 2011, S. 10, in:

http://www.buchen.ch/Geschichte_der_doppelten_Buchhaltung.pdf, Abruf 03.05.16

(3) Werner Sombart, zitiert nach W. v. Petersdorff, Ein Kapitalist braucht eine Bilanz, in FAZnet,

Frankfurt 2011, in: http://www.faz.net/aktuell/wirtschaft/wie-wir-reich-wurden/wie-wir-reich-

wurden-ein-kapitalist-braucht-eine-bilanz-1597015.html, Abruf 03.05.16

(4) BFH v. 23.02.51, IV 15/51 S, BStBl. 1951 III, S. 75; BFH v. 05.03.53, IV 174/52 U, BStBl. 1954, III, S.

106; BFH v. 10.04.53, IV 18/53 U, BStBl. 1953 III, S. 157; BFH v. 20.03.53, IV 376/52 U, BStBl. 1953

III, S. 120

(5) K. Eggert / I. Kreider, Statistisches Berichtssystem für Steuerberater, Nürnberg 2013, S. 15 f. +

S. 273

(6) K. Eggert / I. Kreider, Statistisches Berichtssystem für Steuerberater, Nürnberg 2013, S. 15 f.

(7) Deutscher Steuerberaterverband e.V. (Hrsg.), Geschäftsbericht 2014, S. 52

(8) K. Eggert / I. Kreider, Statistisches Berichtssystem für Steuerberater, Nürnberg 2013, S. 125

(9) K. Eggert / I. Kreider, Statistisches Berichtssystem für Steuerberater, Nürnberg 2013, S. 362

(10) Die Abweichung zu den durchschnittlichen Kosten je KMU ergibt sich daraus, dass nicht jedes

KMU Mandant eines Steuerberaters ist.

(11) Institut für Mittelstandsforschung Bonn (Hrsg.), http://www.ifm-bonn.org/statistiken

/unternehmensbestand/#accordion=0&tab=1, Abruf 03.05.16

(12) Original.: „... ask not what your country can do for you — ask what you can do for your

country. ...“ John F. Kennedy, Einführungsrede vom 20.01.1961, zitiert nach W. Müller,

http://www.buchhaltung-ohne-buchhalter.de/ Abruf: 03.05.2016

(13) Steuerberater sprechen gern vom Berufsstand, der Ständestaat wurde aber mit der

Novemberrevolution und der Weimarer Reichsverfassung von 1919 abgeschafft.

Nachtrag zu Fußnote 11:

Lt. Statistischem Bundesamt verteilte sich die Anzahl der Unternehmen nach ihrer Größe, gemessen an der Anzahl der Beschäftigen, auf folgende Rechtsformen und Größen:

0 bis 9

10 bis 49 50 bis 249 250 Beschäftigte

Beschäftigte Beschäftigte

Beschäftigte und mehr Insges.

Einzel-

unternehmer 2.212.919 57.785

2.222 86 2.273.012

Personen-

gesellschaften

(zum Beispiel

OHG, KG) 393.602 50.211

12.251 2.702 458.766

Kapitalge-

sellschaften

(GmbH, AG) 496.133 137.666

37.322 8.761 679.882

Sonstige

Rechtsformen 198.413 27.888

7.118 2.247 235.666

Insgesamt 3.301.067 273.550

58.913 13.796 3.647.326

(Quelle: Statistisches Bundesamt zitiert nach https://de.statista.com/statistik/daten/studie/237346/umfrage/unternehmen-in-deutschland-nach-rechtsform-und-anzahl-der-beschaeftigten/, Abruf

28.04.17)

Nach einer anderen Statistik gab es 17.660 Unbternehmen weniger.

Danach gab es 2014 insgesamt 3.629.666 (statt 3.647.326) Unternehmen,

davon mit 0 – 9 AN 3.290.579 (statt

3.301.067),

mit 10 – 49 AN

268.263 (statt 273.550),

mit 50 – 249

AN

57.712 (statt 58.913) und

ab 250 Arbeitnehmern 13.112 (statt 13.796)

(Quelle: Statistisches Bundesamt zitiert nach http://de.statista.com/statistik/daten/studie/1929/umfrage/unternehmen-nach-beschaeftigtengroessenklassen/, Abruf 21.09.16)

Diese 3.629.666 Unternehmen verteilten sich auf folgende Branchen:

|

Handel |

655.102 |

|

Freiberufl., wissensch. u. technische Dienstleist. |

513.141 |

|

Baugewerbe |

389.557 |

|

Grundstücks- und Wohnungswesen |

326.238 |

|

Verarbeitendes Gewerbe |

248.135 |

|

Gastgewerbe |

245.787 |

|

Gesundheits- und Sozialwesen |

236.900 |

|

Sonstige Dienstleistungen |

234.264 |

|

Sonstige wirtschaftliche Dienstleistungen |

205.519 |

|

Information, Kommunikation |

130.027 |

|

Verkehr und Lagerei |

119.016 |

|

Kunst, Unterhaltung und Erholung |

104.644 |

|

Erziehung und Unterricht |

76.011 |

|

Finanz- und Versicherungsdienstleistungen |

68.773 |

|

Energieversorgung |

61.969 |

|

Wasserversorgung |

12.304 |

|

Bergbau und Gewinnung von Steinen und Erden |

2.279 |

Quelle: Institut für Mittelstandsforschung (IfM) Bonn (Hrsg.), Selbstständige in Deutschland 2011 bis 2014 mit dem vollständigen Datensatz des Mikrozensus des Statistischen Bundesamtes, Bonn

2015, Tabellenanhang vom Statistisches Bundesamt, Wiesbaden 2015, S. 1

65,8 % von ihnen waren 2014 älter als 44 Jahre und deshalb noch nicht seit der Schule mit IT vertraut.