English version

Version en español

Русская версия

Version française

6.5. Kostenrechnung

6.5.1. Kostenträger von Handwerkern

Die Kalkulation der Aufträge ist bereits in der Auftragsverarbeitung vorgesehen. Die Kostenrechnung beschränkt sich in den meisten Fällen darauf, die Gemeinkosten für den gesamten Betrieb zu

erfassen und die Kostendeckung durch die Margen aus Materialeinsatz und Arbeit zu beobachten.

Etwas Anderes kann für Bauhandwerker gelten, die neben Kleinreparaturen auch komplexe Baustellen als Auftrag annehmen. Hierfür werden in Bezug auf die geleistete Arbeit günstigere Einzelpreise

angeboten. Aus einem größeren Auftrag hat der Unternehmer im Gegenzug eine Grundauslastung, während Kleinreparaturen auch Leerlaufzeiten verursachen. Eine ideale Kombination wäre, wenn große

Aufträge mit großzügigen Terminen die Grundauslastung darstellen und dann für wirtschaftliche lohnende Kleinreparaturen Personal nach Bedarf abgezogen werden kann, so dass es auch nicht zu

größeren Leerlaufzeiten kommt. Weil die Großaufträge Preiszugeständnisse erfordern, ist die Ermittlung von langfristig kostendeckenden Preise und Preisuntergrenzen wichtig. Würden wegen einer

kurzfristigen Unterauslastung sehr günstige Preise angeboten, müssten später bei einer Normalauslastung die üblichen Preisforderungen aufwendig gerechtfertigt werden.

Die Bezugsgröße für die Gemeinkosten wäre die eingesetzte Arbeitszeit. Sie würde getrennt für Klein- und Großaufträge erfasst. Gemeinkosten, die nur für Groß- oder Kleinaufträge anfallen würden

in einer entsprechenden Kostenstelle erfasst. Für alle übrigen Gemeinkosten genügt eine allgemeine Kostenstelle.

6.5.2. Kostenträger der Taxis

Die Taxifahrer unterscheiden Einzelfahrten in der Stadt und Überlandfahrten. Bei Einzelfahrten in der Stadt wird nachts ein höherer Preis verlangt, der auf einem kalkulatorischen Nachtzuschlag

für die eigene Arbeitskraft beruht. Einzelne Fahrer beiten auch Tagespauschalen innerhalb der Stadt an. Für die Touristen ist es aber meistens günstiger, Einzelfahrten mit verschiedenen Fahrern

zu unternehmen. Die Fahrer können nur die variablen Kosten für eine durchschnittliche Strecke berechnen und mit dem verbleibenden Deckungsbeitrag die Fixkosten des Tages decken. Die

Wirtschaftlichkeit des Betriebes hängt von der Zahl der Fahrten ab. Mit längeren Wartezeiten ist zu rechnen.

Bei einer Überlandfahrt berechnet der Fahrer den Preis aus den variablen Kosten für die Strecke und den entgangenen Deckungsbeiträgen des Tages. Der Vorteil ist, dass ihm die Auslastung sicher

ist, während bei Tagesfahren das Risiko der Unterauslastung besteht. An besonderen Tagen mit hohem Fahrgastaufkommen würde der Fahrer eher keine Überlandfahrt annehmen.

6.5.3. Kostenträger im Handel

Im Handel ist eine Rückwärtskalkulation nach dem System der Divisionskalkulation möglich. Mit unterschiedlichen Kostenstellen kann eine mehrstufige Divisionskalkulation organisiert werden. Die

Differenz zwischen Einkaufs- und Verkaufspreis kann problemlos festgestellt werden. Nach Abzug der Steuer auf Dienstleistungen, die vom Verkaufspreis berechnet wird, ergeben sich die Margen der

verschiedenen Produkte. Die Verkaufspreise im Einzelhandel unterliegen in Kuba einer staatlichen Preiskontrolle. In anderen Ländern muss sich ein kleiner Einzelhändler an den Preisen der

Konkurrenz orientieren.

Die Gemeinkosten eines Monats oder Jahres können auf eine Woche oder einen einzelnen Tag heruntergerechnet werden. Die Margen einer Woche oder eines Tages müssen diese Gemeinkosten decken und

zusätzlich den Gewinn erwirtschaften. Weil die Verkaufspreise nicht willkürlich festgesetzt werden können, muss die Wirtschaftlichkeit über eine Absatzsteigerung oder mit Kosteneinsparungen

verbessert werden.

Im Einzelhandel können Teile des Verkaufsraumes als Kostenstellen definiert werden. So sollten Produkte mit besonderen Anforderungen, z.B. Kühleinrichtungen, diese erhöhten Kosten mit

zusätzlichen Margen decken. Produkte mit mehr Platzbedarf müssen einen größeren Teil der Kosten des Verkaufsraumes decken, weil alternativ auch mehr Produkte mit geringem Platzbedarf angeboten

werden können. Produkte, die vom Zulieferer abgeholt werden müssen, haben die zusätzlichen Transportkosten zu erwirtschaften, die der Lieferant bei einer Lieferung an den Einzelhändler bereits in

seinem Preis berücksichtigt hat.

Im Großhandel kann analog per Kostenstellennummer zwischen Produktgruppen oder Kundengruppen mit unterschiedlichen Aufwand unterschieden werden.

6.5.4. Kostenträger in Restaurants

Ein Restaurant hatte die Besonderheit, dass tagsüber der normale Restaurantbetrieb lieft, während abends Musik gespielt und nur Getränke verkauft wurden. Die Küche hatte dann geschlossen. Die

Auslastung war tagsüber nicht sehr hoch, während abends viele Besucher kamen. Hier wurde auch weniger Personal benötigt; andererseits waren die Margen aus dem Getränkeverkauf geringer. Die

Wirtschaftlichkeit der verschiedenen Aktivitäten kann mit der Kostenrechnung beobachtet werden.

Bei den Getränken muss sich der Barbetrieb an den Preisen anderer Gaststätten orientieren. Es kann eine Zuschlagkalkulation zur Ermittlung kostendeckender Preise durchgeführt werden, wobei die

geforderten Preise (= Marktpreise) höher liegen sollten. Für das Restaurant und die Bar wären zwei Kostenstellen zu führen. Die Räume würden einer Hilfskostenstelle zugeordnet, deren Kosten nach

geeigneten Schlüssel auf die beiden Tätigkeiten verteilt würden. Die Gemeinkosten der Bar müssten dann auf die Einkaufspreise aufgeschlagen werden. Auf diese Einzel- und Gemeinkosten würde

nochmals ein Zuschlag für allgemeine Gemeinkosten und ein weiterer für die Steuer auf Dienstleistungen erfolgen.

Daneben ist auch eine Rückwärtskalkulation nach dem System der Divisionskalkulation möglich. Es kann wie im Handel die Differenz zwischen Einkaufs- und Verkaufspreis festgestellt werden. Nach

Abzug der Steuer auf Dienstleistungen, die vom Verkaufspreis berechnet wird, ergeben sich die Margen der verschiedenen Produkte. Die anteiligen Gemeinkosten eines Tages könnte durch die

durchschnittlichen Margen geteilt werden. Damit würde berechnet, ab welcher Verkaufsmenge der Barbetrieb Gewinne erwirtschaftet.

Beim Restaurantbetrieb sind die Einkaufspreise der Lebensmittel gering. Die Arbeitszeiten für die verschiedenen Gerichte können unterschiedlich sein. Weil der Koch aber mehrere Bestellungen

gleichzeitig bearbeitet, ist die Arbeitszeit für ein einzelnes Gericht nicht zuverlässig feststellbar. Es können aber Relationen eingeschätzt zwischen verschiedenen Produkten werden. Wegen der

geringen Kosten der Lebensmittel werden die Einkaufspreise nicht als eine geeignete Bezugsgröße für die Verteilung der Gemeinkosten angesehen.

Es wurde deshalb vorgeschlagen, den Restaurantbetrieb in die Kostenstellen Küche und Bedienung aufzuteilen. Die Gemeinkosten der Küche können nach der Äquivalenzziffernkalkulation verteilt

werden. Dabei wird ein Produkt anhand der geschätzten Zubereitungszeit mit 100 % angesetzt, und die übrigen Produkte werden mit Zu- und Abschlägen für kürzere oder längere Bearbeitungszeiten

geschätzt. Für die Kostenstelle Bedienung werden anhand der monatlich bedienten Kunden nach der Divisionskalkulation Kostensätze pro Kunden ermittelt. Die kostendeckenden Preise der einzelnen

Gerichte ergeben sich zunächst aus den Einzelkosten der Zutaten, den nach Äquivalenzziffern verteilten Gemeinkosten der Küche und den mit der Divisionskalkulation errechneten Bedienpauschalen.

Auf diese Zwischensumme werden die allgemeinen Gemeinkosten als Prozentsatz zugeschlagen und darauf die Steuer auf Dienstleistungen.

In einem anderen Restaurant gab es einen schwach ausgelasteten Barbetrieb neben dem gut ausgelasteten Restaurantbetrieb. Hier wäre das gleiche Verfahren einsetzbar. Allerdings wurde hier die Bar

als Nebenaktivität angesehen, wo Kunden ggf. Wartezeiten überbrücken können, bis ein Tisch frei wird. Der Betreiber hat aus diesem Betriebsteil keine eigene Gewinnerwartung, weshalb er auch die

Wirtschaftlichkeit nicht gesondert beobachten möchte.

6.5.5. Kostenträger bei Kurzzeitvermietungen

Bei Kurzzeitvermietungen können unterschiedlich große oder aufwendig eingerichtete Räume als Kostenstellen definiert werden. Die höheren Fixkosten aus der größeren Fläche oder aufwendigeren

Einrichtung müssen mit höheren Preisen erwirtschaftet werden. Für Reinigungsarbeiten und die Wäsche können Hilfskostenstellen gebildet werden. Die Vermieter sind an längeren Zeiträumen

interessiert, weil die Räume nicht jeden Tag gereinigt werden und Wäsche nicht jeden Tag gewechselt wird. Hieraus gibt es bei längeren Zeiträumen Spielräume für Preisnachlässe oder

Bonusleistungen.

Eine eigene Kostenstelle ist nötig, wenn zusätzlich ein Frühstück angeboten wird. Hierauf sind die eingekauften Lebensmittel und die (kalkulatorischen) Kosten für die Zubereitung zu

berücksichtigen. Das gleiche gilt für zusätzliche Dienstleistungen, die in der Rechnung vorgesehen sind. Manche Vermieter stellen ihren Gästen z.B. ein Fahrrad zur Verfügung. Die Amortisation der

Anschaffungskosten muss aus dem Entgelt gedeckt werden. Wenn bei längeren Aufenthalten das Fahrrad als Bonusleistung gewährt wird, kann eine Umverteilung zwischen den Kostenstellen

stattfinden.

6.5.6. kalkulatorische Kosten

Auch die kalkulatorischen Kosten folgen dem Grundmuster „Menge × Preis“. Bei den Abschreibungen ist der Mengenfaktor „1 : Nutzungsdauer“ und der Preisfaktor der aktuelle Wiederbeschaffungswert

eines neuen Gegenstandes. Bei Zinsen ist der Mengenfaktor das gebundene Kapital und der Preisfaktor ist der Zinssatz. Beim Unternehmerlohn ist die Menge der Umfang der eingesetzten Arbeit (100 %

oder weniger) und der Preis ist das entgangene Gehalt aus einer Angestelltentätigkeit oder das eingesparte Gehalt des ersetzten Angestellten, oder eine Kombination aus beiden Werten. Bei Mieten

ist die Menge die genutzte Fläche und der Preisfaktor ergibt sich ebenfalls aus den entgangenen Erträgen oder eingesparten Kosten. Bei kalkulatorischen Risiken ist die Wahrscheinlichkeit eines

Schadens die Menge und der durchschnittliche zu erwartende Schaden der Preis.

Kalkulatorische Abschreibungen und Zinsen wurden schon in der Datei inversión.ods berücksichtigt. Die Abschreibungen können auf aktualisierten Daten beruhen und so dazu führen, dass aus aktuellen

Abschreibungen die aktuellen Ersatzinvestitionen finanziert werden können. Es erfolgt also eine Querfinanzierung der Ersatzbeschaffungen aus der Abschreibung von Gegenständen, die erst später

ersetzt werden müssen. Mit der Formel

aktueller Wert

----------------------------

Restnutzungsdauer

wird dieses Ziel erreicht. Es wird aber wohl erst im letzten Drittel der geplanten Nutzungsdauer zu nennenswerten Abweichungen von der ursprünglichen Planung kommen.

Die Kosten der Kapitalbindung können berücksichtigt werden, indem zunächst ein gewichteter Zinssatz aus den Kreditzinsen und der erwarteten Eigenkapitalverzinsung errechnet wird. Weil das ganze

Vermögen aus einer Mischung aus Eigen- und Fremdkapital finanziert ist, kann der Restwert mit diesem Zinssatz multipliziert werden. Der kalkulatorische Restwert ergibt sich aus dem Faktor

Nutzungsdauer - Nutzungsperiode + 1

-------------------------------------------------------

Nutzungsdauer

multipliziert dem aktuellen Neuwert. Diesen Rechenweg haben die Formeln der Datei abgebildet.

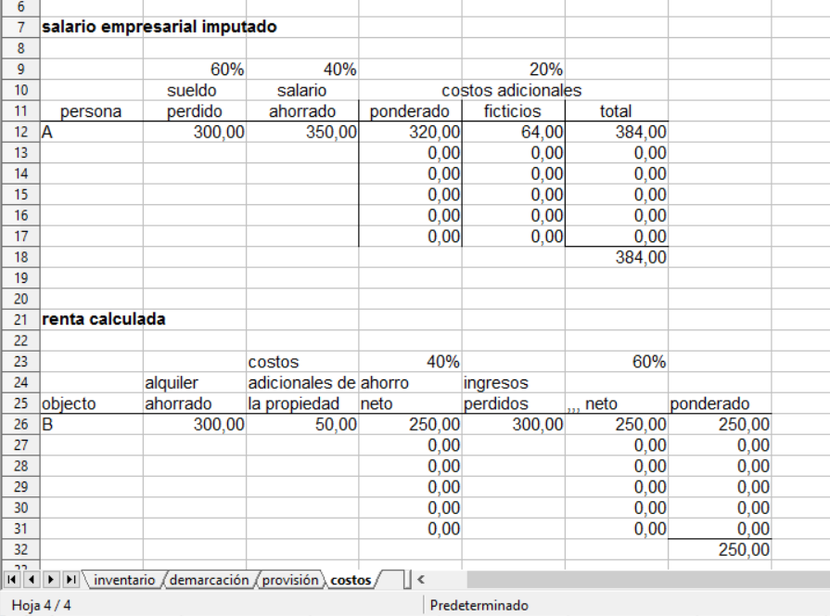

Abb. 98: Unternehmerlohn und Miete

(Quelle: Downloaddatei)

Den kalkulatorischen Unternehmerlohn, die kalkulatorische Miete und kalkulatorische Risiken bildet die Datei valoración.ods ab. Für die ersten beiden Fallgruppen werden die kalkulatorischen

Kosten aus entgangenen Erträgen und/oder mit der eigenen Ressource eingesparten Kosten bewertet. Die Tabellen der Datei haben einen Gewichtungsfaktor vorgesehen, der einen kombinierten Wert aus

beiden Rechenwegen bilden kann. Der Unternehmer kann sich auch für einen der beiden Wege entscheiden, indem er diesen mit 100 % und den anderen mit 0 % gewichtet. Die Tabellen sehen mehrere

Zeilen für mehrere Mitunternehmer bzw. mehrere selbstgenutzte Objekte vor. Beim kalkulatorischen Unternehmerlohn wird das entgangene und das eingesparte Gehalt eingetragen und gewichtet. Dieser

Wert wird um den Aufschlag für Personalnebenkosten erhöht, der für Angestellte auch anfallen würde. Bei der kalkulatorischen Miete werden die gesparte Miete und die zusätzlichen Raumkosten, die

einem Mieter nicht entstehen würden, eingetragen. Die Differenz ist die Netto-Einsparung des Eigentümers der betrieblichen Räume. Der zweite Rechenweg aus den entgangenen Mieteinnahmen zieht die

zusätzlichen Kosten ebenfalls ab und ermittelt so den entgangenen Nettoertrag aus der Nichtvermietung. Beide Ergebnisse werden ebenfalls gewichtet.

Bei den kalkulatorischen Risiken ist zwischen mengenbezogenen und zeitraumbezogenen Risiken zu unterscheiden. Bei zeitraumbezogenen Risiken wird der maximale und der minimale Schaden im Fall des

Eintritts des Risikos geschätzt, und dann ein mittlerer Schaden als Preisfaktor ermittelt. Der Mengenfaktor ist die Anzahl der Perioden, in denen mit dem Eintritt des Risikos zu rechnen ist. Bei

einem wahrscheinlichen Schaden in 10 Jahren wäre der Mengenfaktor „1 : 120“. Bei mengenbezogenen Risiken wird der Preisfaktor genauso ermittelt. Der Mengenfaktor ergibt sich aus der Anzahl der

Vorgänge, nach denen mit einem Schaden zu rechnen ist, multipliziert mit der Anzahl der Vorgänge, die in der Periode realisiert werden.

Abb. 99: kalkulatorische Risiken

(Quelle: Downloaddatei)

Wenn keine Schäden auftreten, werden die kalkulatorischen Kosten trotzdem erfasst. Tritt das Risiko ein, wird der Schaden als neutraler Aufwand behandelt und nicht in der Kostenrechnung

berücksichtigt.

6.5.7. Betriebsabrechnungsbogen

Der Betriebsabrechnungsbogen (BAB) ist aus interner Sicht eine sehr wichtige Informationsquelle für die Unternehmensführung. Im BAB I wird die Verteilung der Kostenarten auf

Kostenstellen(gruppen) dargestellt. Daraus ergeben sich die Grundlagen für die Verteilung von Kostenstellen auf Kostenträger, die Bewertung von Bestandsveränderungen unfertiger und fertiger

Erzeugnisse und eine produktbezogene Gewinn- und Verlustrechnung. Die Datenbasis ist ein Berichtswesen über die Einzel- und Gemeinkosten in den betrieblichen Funktionen (= Verantwortungsbereiche

=> Responsibility Reporting) und eines über die Umsätze und Einzelkosten der Produkte bzw. Produktgruppen (Aktivitäten => Activity Reporting).

Abb. 100: Responsibility und Activity Reporting

(Quelle: Downloaddatei)

Im Responsibility Reporting werden alle Einzel- und Gemeinkosten erfasst, die in dem jeweiligen Verantwortungsbereich verbraucht werden. Für die Unternehmensplanung werde die Ist-Werte in die

Zukunft verlängert. Diese Daten orientieren sich meistens an den Auswertungen des Jahresabschlusses. Zur Überleitung zum BAB I sollten dann neutrale Aufwendungen als separate Zeilen geführt

werden, die dann nicht in den BAB übernommen werden. Kalkulatorische Kosten können außerhalb des Responsitility Reportings direkt in den BAB I aufgenommen werden. Um dort eine manuelle

Datenerfassung zu vermeiden kann das aber auch mit einer eigenen Tabelle im Arbeitsblatt Report erfolgen.

Im Activity Reporting werden nicht nur Geldeinheiten berichtet, sondern auch produzierte und verkaufte Mengen, die für das Tagesgeschäft wichtige Größen sind. Sie beziehen sich nur auf

fertiggestellte Erzeugnisse. Bei den Einzelkosten werden die Kosten der Periode berichtet und die Zeile „davon fertiggestellt Erzeugnisse“ (de los cuales productos terminados) ergänzt.

Die Tabellen des BAB I + II im Arbeitsblatt „hdg“ (hoje de distribucción de gastos) enthalten nur Formeln, die auf das Arbeitsblatt „Report“ zugreifen. Dabei orientiert sich der BAB I am

Responsibility Reporting und der BAB II mit der Berechnung der Bestandsveränderungen und der Produkt-GuV am Activity Reporting.

Im BAB I werden die Einzelkosten als statistische Größen geführt, die der Ermittlung von Gemeinkostensätzen (in % der Einzelkosten - letzte Zeile) dienen. In dem Beispiel eines erweiterten BAB

wurde die Produktion in drei Stufen differenziert. Daneben wurden die traditionellen Funktionsbereiche Beschaffung, Verwaltung und Vertrieb vorgesehen. Die Bezugsgröße für die Verwaltungs- und

Vertriebsgemeinkostensätze sind die Herstellkosten der verkauften Erzeugnisse, die aber erst nach dem BAB II errechnet werden.

Abb. 101: Betriebsabrechnungsbogen I + II

(Quelle: Downloaddatei)

Der BAB II wird in drei Tabellen zerlegt. In der ersten Tabelle werden in den Zeilen die Produkte bzw. Produktgruppen aufgeführt und in fertige und unfertige Erzeugnisse aufgeteilt. Es wird

unterstellt, dass die in der Periode verbrauchten und nicht in die fertiggestellten Erzeugnisse eingeflossenen Einzelkosten in die unfertigen Erzeugnisse geflossen sein muss. Den Einzelkosten

werden anhand der im BAB I ermittelten Gemeinkostensätze die anteiligen Gemeinkosten zugeschlagen. Die Berücksichtigung der Bestandsveränderungen unfertiger Erzeugnisse in der zweiten Tabelle ist

damit nur noch eine Umgliederung. Die Bestandsveränderungen der fertigen Erzeugnisse errechnet sich aus den Mengendaten des Activity Reportings. Die so errechneten Herstellungskosten der

verkauften Erzeugnisse gehen in die dritte Tabelle ein, in der eine produktbezogene Gewinn- und Verlustrechnung aufgebaut wird. Hier wird die Gewinnermittlung in der Horizontalen statt in der

Vertikalen durchgeführt. In den Zeilen werden jetzt die verschiedenen Produkte aufgeführt.

Die Gewinnsituation der einzelnen Produkte ist die zentrale Information für die Unternehmensführung. Das System aus dem BAB I und II (mit den zwei weiteren verselbständigten Tabellen) zeigt auf,

wie dieser Gewinn der einzelnen Produkte errechnet wird. Die betrieblichen Prozesse, die häufig wie eine Black Box gesehen werden, werden damit transparent dargestellt, auch wenn manches

pauschalisiert und vereinfacht wird. Besonders die Kleinunternehmer haben mit dieser Datei ein Hilfsmittel, mit dem sie ihren Betrieb besser verstehen können.