II Encuentro Internacional de Experiencias Empresariales

y de Investigación en Ciencias Administrativas,

21 y 22 de mayo 2020 - Bogotá

English version

Version española

Русская версия

Version française

Das Open-ERP-Konzept für Kleinunternehmen

Erfahrungsbericht aus einem Forschungssemester in Kuba

eingereicht für das

II. Internationales Treffen für Geschäftserfahrungen und Forschung

in den Verwaltungswissenschaften, 21. und 22. Mai 2020 - Bogotá

- wegen Corona abgesagt

Vorwort

Nach der ersten Veröffentlichung im Jahr 1494, in der Luca Paccioli die doppelte Buchführung beschrieb, hat sich seit ungefähr 490 Jahren wenig geändert. Die rasante Entwicklung begann mit der

Digitalisierung. Mit dem Enterprise Ressource Planning (ERP) verfügen große Unternehmen jetzt über eine viel breitere und tiefere Datenbank in allen Geschäftsbereichen.

Von Kleinunternehmern kann nicht erwartet werden, dass sie mit einer leistungsstarke ERP-Software arbeiten oder in sie investieren. Zum größten Teil fehlt ihnen auch die Erfahrung. Sie können

jedoch die relevanten Daten mit einer Vorlage in einer Tabelle erfassen, um eine Textdatei zu exportieren, die in die Multi-Client-ERP-Software im Internet hochgeladen werden kann. Danach können

automatisch generierte Auswertungen automatisch per E-Mail gesendet werden.

Im Sommer 2019 bereitete der Autor diese Vorlagen für Selbstständige in der kubanischen Provinz Guantánamo vor und bot sie zum Testen an. Dies beschreibt eine Möglichkeit, eine offene

ERP-Software zur Unterstützung von Kleinunternehmern zu erstellen. Über die Ergebnisse dieses Projekts wird berichtet. Neben der Unterscheidung in Klein- und Großunternehmen gibt es noch die

Trennung zwischen Industrie- und Entwicklungsländern. Kleine Unternehmen sind hier viel kleiner und ihre technischen Möglichkeiten sind viel begrenzter als in Industrieländern. Sie sind jedoch

eine Säule der lokalen Wirtschaft. Der Verfasser ist der Ansicht, dass seine Schlussfolgerungen auf die meisten Entwicklungsländer übertragbar sind.

Gleichzeitig kann die Arbeit von Luca Paccioli aus dem Jahr 1494 unter den gegenwärtigen Bedingungen wiederholt werden. ERP-Systeme werden als Geschäftsgeheimnisse von Softwareanbietern und

Unternehmensberatern behandelt, die ihre Dienste verkaufen möchten. Dieses Wissen muss jedoch der Welt zugänglich gemacht werden.

weitere Informationen unter https://mueller-consulting.jimdofree.com/Forschung/

über den Verfasser https://mueller-consulting.jimdofree.com/home/person/cv/

1. Anspruch

„Wer nicht gut sehen kann, sollte kein Auto fahren! Wer kein Rechnungswesen hat sollte kein Unternehmen führen! Beide fahren die Karre gegen die Wand!“

Abb. 1: Navigationssystem

(Quelle: https://mueller-consulting.jimdofree.com/forschung/geschichte/)

Das Rechnungswesen hat die Aufgabe eines Navigationssystems für das Unternehmen. Hier werden die für die Unternehmensführung wichtigen Informationen ausgewertet. Das gilt für große und kleine

Unternehmen. Die Digitalisierung hat dafür neue Möglichkeiten geschaffen die aber hauptsächlich in Großunternehmen genutzt werden. Es stellt sich die Frage, wie diese Erfahrungen auch für

Kleinunternehmen nutzbar gemacht werden können.

Dieser Text basiert nicht auf einer Literaturauswertung, sondern aus der Wiedergabe eigener Beobachtungen im Zusammenhang mit einem Forschungsprojekt auf Kuba. Weil sich ein Teil der Kollegen der

Universität von Guantánamo nicht an die Anweisungen der Leitung gehalten hat und sie Schwierigkeiten befürchten müssen, muss die Beschreibung der Erfahrungen in den Dokumenten einer öffentlichen

Konferenz sehr zurückhaltend erfolgen.

2. Hintergrund

2.1. Entwicklung der Rechnungswesentechnik

Das System der doppelten Buchführung ist über 680 Jahre alt. In Archiven aus Genua sind Buchhaltungsdaten aus dem Jahr 1340 überliefert. Allgemein wird diese Methode auf das Jahr 1494 datiert,

als Luca Pacioli sie in einem Buch über die arabischen Zahlen als venezianische Buchhaltung und Anwendungsbeispiel beschrieben hat. Es gab verschiedene Ansätze zur Vereinfachung dieser Methode,

aber auch zu ihrer Erweiterung, z.B. durch die Ausdehnung auf die Kostenrechnung, was sich in der Praxis aber als zu aufwendig erwiesen hat.

In den letzten 50 Jahren haben mit der Digitalisierung grundlegende Veränderungen stattgefunden. Zunächst wurde die doppelte Buchführung im Computer nur nachgebaut. Die Buchungen wurden vor der

Erfindung von Festplatten auch wirklich auf Konten registriert und diese nacheinander auf Magnetbändern abgespeichert. Der Vorteil gegenüber der Eintragung auf Karteikarten war nur, dass die

Bänder maschinell durchsucht werden konnten. Seit etwa Mitte der 80er Jahre werden alle Datensätze in einer einzigen Datei abgespeichert, und die Kontonummer ist nur noch ein Sortierkriterium.

Man kann in vielen Softwarelösungen die Kontonummer auch austauschen, um in internationalen Konzernen einen dem nationalen Recht entsprechende Organisation des Rechnungswesens zu haben, aber

gleichzeitig auch die Regeln des Konzerns anwenden und die Daten danach auswerten zu können. Für die Kostenrechnung werden die Konten vor der Datenübertragung Kostenarten mit vielleicht völlig

eigenständigem Aufbau zugeordnet. Damit können dann weitgehend maschinell Gewinn- und Verlustrechnungen für die einzelnen Produkte erstellt werden. Weiter gibt es Berichte für einzelne

Verantwortungsbereiche und Geschäftsaktivitäten. Diese Vielfalt wäre nur mit den Konten in der doppelten Buchführung undenkbar gewesen.

Lange Zeit blieb die Datenerfassung ein Engpass. Dokumente mussten in Papierform von einem Schreibtisch auf den nächsten weitergereicht und geprüft werden, was danach mit einem Stempel vermerkt

wurde. Nach der Eingabe der Daten waren sie überall verfügbar, aber bis zur Eingabe verging viel Zeit, die die Aktualität und damit die Qualität der verfügbaren Informationen beeinträchtigte.

Langsam wurden immer mehr Schnittstellen entwickelt, mit denen man einmal im Unternehmen erzeugte oder erfasste Daten automatisch in die Buchführung hineinkopierte. Die manuelle Datenerfassung in

der Buchhaltung wurde immer mehr zur Ausnahme und die Qualität der Daten und ihre Aktualität verbesserten sich.

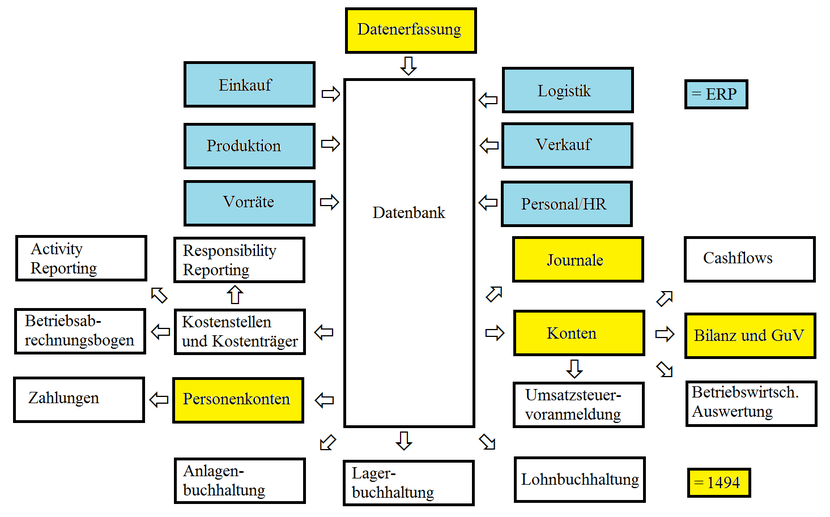

Abb. 2: Buchhaltung und ERP

(Quelle: https://mueller-consulting.jimdofree.com/forschung/buchhaltung-3-0/)

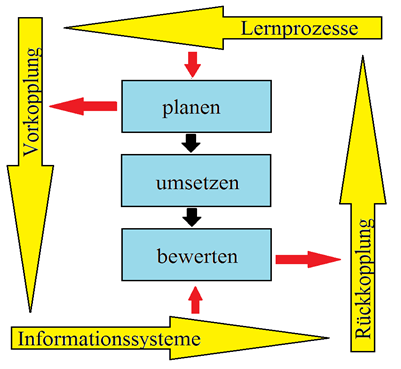

Mit der Masse der Daten verbesserte sich die Planungsgrundlage. Mit einer Planungssoftware und der Definition von erwarteten Veränderungsraten können mit vertretbarem Aufwand verschiedene

Szenarien für Daten der Zukunft simuliert werden. Statt sich wie früher nur auf Daten der Vergangenheit stützen zu können, verfügen die Unternehmen mit gut ausgebauten Informationssysteme über

ein umfassendes Bild aus Vergangenheit, Gegenwart und Zukunft. Damit kann die Unternehmensführung einen ständigen Verbesserungsprozess organisieren, der einen Feed-Forward und einen Feed-Back mit

Lernprozessen und Informationssystemen zu einem Kreislauf verbindet.

Abb. 3: ständiger Verbesserungsprozess

(Quelle: https://mueller-consulting.jimdofree.com/forschung/idee/hintergrund/)

Die komplexen Informationssysteme, die auch den Ausblick in die Zukunft einbeziehen, werden als ERP-Systeme (Enterprise Ressource Planning) bezeichnet. Sie haben sich in den meisten

Großunternehmen durchgesetzt. Ihre Einführung ist aber oft ein Arbeitsbeschaffungsprogramm für Unternehmensberater. Kleine Unternehmen können sich diesen Aufwand nicht leisten.

2.2. Lösungen für Kleinunternehmen

Auch die Kleinunternehmen haben seit knapp 30 Jahren Computer. Eine demokratische Betriebswirtschaftslehre, die sich an den Interessen der breiten Masse und nicht an einer kleinen Minderheit

orientiert, muss viel stärker auf ihre Bedürfnisse eingehen als auf die der Großunternehmen. 90 % der Unternehmen in Deutschland haben weniger als 10 Beschäftigte. Wenn der Steuerzahler die

Wissenschaft finanziert, dann müssen diese 90 % und nicht die 0,3 % Großunternehmen mit mehr als 250 Beschäftigten vorrangig unterstützt werden. Man kann auch für Kleinunternehmen technische

Strukturen schaffen, mit denen sie ohne teure Fachkräfte alle Informationen erzeugen können, die für eine gute Unternehmensführung nötig sind.

Gleichzeitig sollten die Industrieländer ihre Erfahrungen mit der übrigen Welt teilen. Aus funktionierenden Kleinunternehmen kann ein Mittelstand entstehen, der auch in vielen Ländern Afrikas,

Asiens und Lateinamerikas die Basis für die Überwindung der Armut bilden kann. Deshalb sollten große und kleine Unternehmen weltweit mit einer guten Datenbasis für die Unternehmensführung

ausgestattet werden.

2.3. Guantánamo

Im Sommer 2018 wurde der Verfasser über seine Website von einem Professor der Universität von Guantánamo kontaktiert. Im sozialistischen Kuba gibt es starke Einkommensunterschiede, die offiziell

nicht erklärt werden können. Das Land hat eine extrem große Schattenwirtschaft, an der sich auch die meisten Kleinunternehmer beteiligen. Die Bevölkerung vermutet aber als Hauptursache der

Ungleichheit korrupte Funktionäre im staatlichen Sektor, die mit ihren Einnahmen wiederum gute Kunden der Kleinunternehmer sind. Seit Anfang des Jahres 2018 gab es eine Kampagne in der

Parteizeitung, die die Qualität der Buchführung der Kleinunternehmer kritisierte und ihnen Steuerhinterziehung vorwarf. Im Steuergesetz vom 21.11.2012 wurde in Art. eine 58 und 59 eine Anwendung

der Buchführungspflicht für Kleinunternehmer vorgesehen, die in einer Verordnung des Ministeriums für Finanzen und Preise vom 30.12.2010 sehr anspruchsvoll geregelt war. Die Anwendung wurde aber

bis Anfang 2018 ausgesetzt.

Die Kleinunternehmer waren weder fachlich noch technisch in der Lage, eine komplexe doppelte Buchführung zu gewährleisten. Sie hatten mit einer Verlängerung der Frist gerechnet. Der kubanische

Professor, selbst Mitglied der Kommunistischen Partei, suchte nach alternativen Methoden als Kompromiss zur Lösung dieses Konflikts und stieß auf einen Bericht aus einem Forschungsprojekt, den

der Verfasser auch in englischer und spanischer Übersetzung auf seiner Website hatte. Der kubanische Professor wollte in einer Publikation eine einfachere und computergestützte Vorgehensweise für

das Rechnungswesen vorschlagen, mit der auch auf die Kritik der Partei reagiert werden konnte. Es wurde die Idee entwickelt, dass der Verfasser ein Forschungsprojekt unter seinem Namen

organisiert und darüber auf Spanisch im Internet zu berichtet, was dann auf Kuba zitiert werden könnte. Dafür wurden Kleinunternehmer gesucht, die Vorlagen für die Datenerfassung unter seiner

Beobachtung erproben sollten. Ein Informatiker an der Universität konzipierte Strukturen einer Software, mit der die erfassten Daten per Internet auf einen Server übertragen und dort

professionell und maschinell verarbeitet werden könnten. Mit ihrer Verbreitung sollte der Schattenwirtschaft langsam der Boden entzogen werden.

Für das Projekt brauchte der Verfasser eine Bescheinigung der Universität, mit der er ein Wissenschaftsvisum beantragt hätte. Der kubanische Professor fand zwei junge Kollegen, um während eines

Vorbereitungsbesuch mit dem Verfasser die Hochschulleitung aufzusuchen und das Projekt vorzustellen. Er selbst wollte sich im Hintergrund halten. Die akademische Direktorin für internationale

Beziehungen sah das Problem, dass die Kleinunternehmer dem Arbeitsministerium unterstehen und die Universität auch für die passive Unterstützung von ausländischen Forschungen auf diesem Gebiet

dort eine Genehmigung beantragen müsse.

Die Durchführung hat aber erst nach einer Rechtsänderung auf Kuba beginnen können, die die steuerliche Anerkennung von Barzahlungen stark einschränkte und die erst seit wenigen Jahren

zugelassenen Kleinunternehmen sehr verunsicherte. Eine Diskussion über dieses Thema war politisch nicht mehr gewollt. Die Genehmigung wurde nicht erteilt. Die Kollegen, die den Verfasser

gegenüber der Hochschulleitung unterstützten, wurden nach seiner Abreise von der Staatssicherheit befragt. Deshalb wurde das Konzept umgestellt.

Die Kommunikation mit zwei kubanischen Professoren und einigen Kleinunternehmern, wurde konspirativ fortgesetzt. Der Verfasser erstellte aus Deutschland Vorlagen für die Tabellenkalkulation von

Open Office, mit denen die Kleinunternehmer ihre Daten erfassen können, und mit denen ein Datentransfer in eine professionelle Software zur Weiterverarbeitung möglich wäre. Bei einem späteren

zweiten Besuch mit einer Touristenkarte erkundigte sich der Verfasser über die Anwendungserfahrungen der Kleinunternehmer. Die vorher geplante Begleitung des Einsatzes konnte er ohne das

Wissenschaftsvisum nicht durchführen. Die Kleinunternehmer konnten nur eine technische Hilfe beim Einsatz von Open Office durch Mitarbeiter der Universität erhalten.

Das von einem Informatiker der Universität angedachte Konzept für eine Open-ERP-Software wurde von ihm wegen des politischen Drucks nicht mehr weiterverfolgt. An dieser Stelle sollen die

Informationen bereitgestellt werden, damit dieses Konzept von anderen Informatikern vollendet werden kann.

2.4. Erkenntnisse

Die Denkweise der Kleinunternehmer ist sehr Cashflow-orientiert. Die Aufwendungen und Erträge der Gewinn- und Verlustrechnung sind ihnen zu abstrakt. Getätigte Investitionen sind ihnen konkret

genug, die übrigen Bilanzpositionen werden von ihnen aber nur als zukünftiger Cashflow wahrgenommen. Diese Betrachtung sollte zur Kenntnis genommen und nicht kritisiert werden. Es ist stattdessen

zu fragen, wie auch mit diesem Cashflow-orientierten Ansatz die nötigen Daten erzeugt werden können, um auch den Kleinunternehmern ein Navigationssystem zur Verfügung zu stellen.

3. Open-ERP-Konzept

3.1. technischer-organisatorischer Ansatz

Der private Sektor, und davon insbesondere die als Arbeiter auf eigene Rechnung bezeichneten Kleinunternehmer, haben für die kubanische Wirtschaft eine erhebliche Bedeutung. Am 16.12.18 erklärte

die Nationalen Direktorin für Unterstützung und Kontrolle der Arbeiter auf eigene Rechnung im Ministeriums für Arbeit und soziale Sicherheit in Radio Rebelde, Ende November hätten 589.116

Personen selbstständig gearbeitet, davon waren 171.126 Jugendliche und 199.888 Frauen. (https://www.cubahora.cu/economia/trabajo-por-cuenta-propia-una-cronologia-de-preguntas-y-respuestas) Diese

Gruppe wird durch die Durchsetzung der gesetzlichen Buchführungspflicht, die bis 2018 ausgesetzt war, vor erhebliche Probleme gestellt. Mit dem jetzt vorgestellten Ansatz sollten diese Probleme

gelöst werden können.

Mit dem Open-ERP-Konzept könnten die Kleinunternehmer ihre Daten in einer ihnen angepassten Systematik erfassen. Daraus müsste eine Datei erstellt werden, die sie regelmäßig per Internet auf

einen Server hochladen können. Dort würden die Auswertungen erzeugt, die ihnen die nötigen Hilfen für die Unternehmensführung geben. Dabei sind auch Verkürzungen und Vereinfachungen nötig, die

den Kern der Aussagen aber nicht verzerren dürften.

Kuba baut sein Internet konsequent aus. Kubas Präsident Miguel Díaz-Canel bezeichnete vor seinem Amtsantritt 2018 das Internet als ein "Recht aller", das "besser und verfügbarer" gemacht werden

müsse. Inzwischen verfügen alle kubanischen Provinzhauptstädte über LTE-Abdeckung. Die neue Technik wurde ein Jahr nach Inbetriebnahme des mobilen Internets mit chinesischer Hilfe aufgebaut und

sorgt für deutlich bessere Übertragungsraten als am WiFi-Hotspot oder zu Hause. Sie soll sich als neuer Standard in den kommenden Jahren auch in ländlichen Regionen durchsetzen, wie die

kubanische Telefongesellschaft ETECSA ankündigte. Nach dem Ranking der Firma "Speedtest", welche die gleichnamige App zur Geschwindigkeitsmessung betreibt, verfügt Kuba seit Oktober über das

zweitschnellste mobile Internet Lateinamerikas. Nur in Uruguay ist das mobile Netz schneller. (https://amerika21.de/2019/12/235503/mobiles-netz-kuba-touristen; 17.12.2019)

Weil aber die Preise für europäische Verhältnisse und erst recht vor dem Hintergrund der kubanischen Einkommen noch relativ hoch sind, kommt eine online-Verarbeitung nicht in Betracht. Das

Einloggen auf eine Seite und das Hochladen einer Datei wären aber noch bezahlbar.

Ein nicht zu unterschätzendes Problem ist das geringe Vertrauen der Kleinunternehmer in staatliche Einrichtungen. Die Arbeiter auf eigene Rechnung sind nach der politischen Definition Werktätige,

und in der Gewerkschaft organisiert. Trotzdem gibt es einen natürlichen Interessengegensatz zwischen den gewinnorientierten Kleinunternehmern und den einen Versorgungsauftrag erfüllenden

Staatsunternehmen. Die Gewerkschaft wird deshalb nicht wirklich als Interessenvertretung anerkannt. In dieser Situation erscheint nur ein Teil der Geschäfte in der offiziellen Buchführung.

Deshalb haben die Kleinunternehmer die Befürchtung, dass die auf einen zentralen Rechner hochgeladenen Daten von den Behörden kontrolliert würden.

Auch wenn die Bekämpfung der Schattenwirtschaft grundsätzlich ein legitimes Interesse des Staates ist, so wäre sie in diesem Stadium kontraproduktiv. Die bisherigen Maßnahmen haben eher die

Phantasie der Kleinunternehmer zur Verdeckung des wirklichen Umfangs ihrer Geschäftstätigkeit angeregt und die Ehrlichkeit der Unternehmer beschädigt. Um diese Dynamik zu stoppen wäre es

wahrscheinlich sinnvoller, wenn sich unabhängige Unternehmerverbände auch als politische Interessenvertretung bilden könnten, denen die volle Kontrolle über die einzusetzende Buchhaltungssoftware

zu überlassen wäre.

Die politische Interessenvertretung müsste dafür sorgen, dass eine ehrliche Tätigkeit nicht durch die Bürokratie oder überzogene Steuern unmöglich gemacht würde. Im Gegenzug würde ein

unabhängiger Unternehmerverband einen Gruppendruck aufbauen, sich nicht mit illegalen Praktiken einen unfairen Wettbewerbsvorteil zu verschaffen. Eine automatische Auswertung der Daten und eine

Unternehmensberatung unter der vollen Kontrolle des Verbandes würde die Kleinunternehmer in einem nächsten Schritt darauf hinweisen, dass die Daten vermuten lassen, dass ein Teil der Geschäfte

nicht in der Buchführung erfasst sein kann, und eine wirksame Beratung vollständige Daten benötigt.

Erst danach könnte der Staat schrittweise die Kontrolle über die private Wirtschaft zurückbekommen. Nach einer Einführungsphase mit einer freiwilligen Beteiligung an dem System mit gleichzeitiger

Befreiung von weiteren Buchhaltungspflichten könnte eine Pflichtmitgliedschaft eingeführt werden, wobei die politisch unabhängige Selbstverwaltung erhalten bleiben sollte. Erst in einem letzten

Schritt könnten elektronische Betriebsprüfungen durch die Steuerbehörden durchgeführt werden, wie sie auch in Europa inzwischen üblich sind.

Politisch unabhängige Unternehmerverbände wären dann auch weiterhin im Interesse der Regierung. Ihre Vorstände müssen das Vertrauen der Mitglieder haben und sie wären im sozialistischen

Wirtschaftssystem gleichzeitig dem Gemeinwohl verpflichtet. Sie könn-ten dann eine Vermittlerrolle wahrnehmen, gegenüber der Regierung die Interessen der Kleinunternehmer vertreten und bei den

Kleinunternehmern für die wirtschaftspolitischen Ziele des Staates werben. Ohne diese Kooperation würde der enorme Umfang der Schat-tenwirtschaft erhalten bleiben und mit ihr könnte sich die

Wirtschaft im legalen Rahmen entfalten.

3.2. Reglementierung

Die Anwendung der Artikel 58 und 59 des Steuergesetzes ab 2018 hat die Anforderungen besonders an die Kleinunternehmer verschärft. Die Regelungen waren bereits im Gesetz vom 21.11.2012

vorgesehen, die Anwendung wurde aber vor 2018 ausgesetzt. Auch die kubanischen Kleinunternehmer unterliegen einer Buchführungspflicht. Sie ist die Grundlage für ihre Steuererklärungen und setzt

bei einem Jahreseinkommen von 100.000 CUP = 4.000 USD ein, auch wenn die Grenze erst im laufenden Jahr überschritten wird. Sinkt das Einkommen unter die Grenze, kann die Befreiung von der

Buchführungspflicht beantragt werden. In Deutschland sind Kleinunternehmer mit Umsätzen unter 600.000 EUR und einem Gewinn unter 60.000 EUR von der Buchführungspflicht befreit. Für Cafés,

Restaurants, den Handel mit Lebensmittel- und alkoholfreien Getränken sowie Herstellung und Verkauf von Schuhen gilt eine vereinfachte Bilanzierung. Das Ministerium für Finanzen und Preise kann

per Verordnung für einzelne Branchen eine Buchführungspflicht unabhängig vom Einkommen anordnen.

Insgesamt müssen die in Gesetz Nr. 113 (Steuergesetz) genannten Selbständigen, für die keine vereinfachte Buchführung gilt, 22 Abrechnungen führen, neben der Kontrolle der Einnahmen und Ausgaben

auch die Abschlüsse, Sachanlagen, Sach- und Personenkonten sowie eine Betriebsabrechnung (Progreso Semanal, https://progresosemanal.us/20180227/

activan-contabilidad-simplificada-actividades-privadas/, 16.05.2018) und Auszahlungen müssen für die steuerliche Anerkennung von einem Bankkonto geleistet werden. Der Jahresabschluss muss bis zum

15. Januar erstellt werden, deutsche Unternehmen haben eine Frist bis zum 30. Juni.

Die Konkretisierung der Rechnungslegung erfolgt nicht im Steuergesetz, sondern in der Resolution 386 des Ministeriums für Finanzen und Preise (MFP), die im Amtsblatt vom 30. Dezember 2010

veröffentlicht wurde. In der Resolution werden in drei Dokumenten die kubanischen Rechnungslegungsstandards für das Bankensystem, für nationales Finanzsystem und für Selbständige festgelegt. In

Anlagen werden die grundlegenden Ziele und Kriterien des Jahresabschlusses sowie der obligatorische Kontenplan für die selbständige Tätigkeit vorgestellt. Dieser Umfang kann ohne eine

professionelle Unterstützung nicht mehr bewältigt werden. Nach beiden Texten kann die Buchhaltung manuell oder über Computerprogramme verwaltet werden, wobei ausdrücklich festgelegt wird, dass

Selbstständige in einem der verwendeten Formate die Informationen mindestens fünf Jahre lang aufbewahren müssen, um jederzeit geprüft zu werden. Das staatliche Unternehmen CITMATEL bietet die

Anwendungen Administre su negocio und Cuadre an, die auf die Kleinselbständigen und den nichtstaatlichen Sektor ausgerichtet sein soll, die von den Kleinunternehmern aber nicht bedient werden

können, weil sie zu kompliziert sind. Man kann vermuten, dass diese Programme von Informatikern entwickelt wurden und niemand die Arbeiter auf eigene Rechnung nicht nach ihren Bedürfnissen

gefragt hat.

Tatsächlich hat das Steuergesetz von 2013 nur einige Änderungen an früheren Resolutionen des Ministeriums für Finanzen und Preise vorgenommen, die auch nicht umgesetzt wurden. Die Artikel 58 und

59 des Steuergesetzes blieben seit ihrem Inkrafttreten im Januar 2013 „eingefroren“. Seit dieser Zeit wurde von staatlicher Seite mit Buchhaltungssystemen für Privatunternehmen experimentiert.

Als Mitte 2017 eine Verbesserung für die Selbständigkeit in Kuba angekündigt wurde, hat die Regierung das mit der Aktivierung der Artikel 58 und 59 verbunden. Obwohl eigentlich genug Zeit gegeben

wurde, sich auf die Situation einzustellen, traf diese Maßnahme die Mehrheit der kubanischen Kleinunternehmer unvorbereitet.

Die Resolution 386 beinhaltet den „spezifischen Standard der Rechnungslegung für Arbeiten auf eigene Rechnung Nr. 1 – Präsentation des Jahresabschlusses“ (NTCP 1), der in Nrn. 26 bis 31 die

Mindestgliederung der Abschlüsse festlegt. Nr. 26 regelt die Bilanz, die aus drei Teilen in Staffelform besteht. Sie muss mindestens die folgenden Zeilen enthalten:

a) VERMÖGENSWERTE

a. Umlaufvermögen

i. Bargeld

ii. Bankguthaben

b. Netto-Sachanlagen (Sachanlagen abzüglich kumulierter Abschreibungen)

i. Möbel und Ausrüstungsgegenstände

ii. Abzüglich kumulierter Abschreibungen

c. Gesamtvermögen

b) VERBINDLICHKEITEN

a. Kurzfristige Verbindlichkeiten

i. Gebühren, Steuern und Beiträge zahlbar

ii. Kurzfristige Bankverpflichtungen

b. Langfristige Verbindlichkeiten

i. Langfristige Bankverpflichtungen

c. Verbindlichkeiten insgesamt

c) Netto-Eigenkapital

a. Saldo des TCP-Eigenkapitals zu Jahresbeginn

b. Erhöhung der TCP-Beiträge im Rechnungsjahr.

c. Ausgaben des TCP im Rechnungsjahr.

d. Zahlungen von persönlicher Einkommensteuer.

e. Beitrag zur sozialen Sicherheit.

f. Reingewinn

g. Gesamtnettokapital

Die Bilanz ist damit vom Grundgedanken her eine Kombination aus einer Bilanz nach IAS 1.54 mit einer Eigenkapitalveränderungsrechnung nach IAS 1.106, die in anderen Ländern nur börsennotierte

Aktiengesellschaften aufstellen.

Nr. 28. regelt die Mindestgliederung der Gewinn- und Verlustrechnung, die der Systematik des Gesamtkostenverfahrens nach IAS 1.102 folgt; das Umsatzkostenverfahren nach IAS 1.103 ist unzulässig.

Sie muss mindestens folgende Zeilen enthalten:

Umsatz

abzüglich direkte Betriebskosten

Rohstoffe und Materialien

Treibstoff

elektrische Energie

Vergütungen für angestelltes Personal

Abschreibungen auf Sachanlagen

Sonstige monetäre und finanzielle Aufwendungen

Steuern und Abgaben

Verkaufssteuer

Steuer auf öffentliche Dienstleistungen

Steuer auf den Einsatz von Arbeitskräften

Sonstige Steuern und Gebühren

Gewinn oder Verlust im Betrieb

Eine Kapitalflussrechnung wie in IAS 7 wird in NTCP 1 nicht gefordert.

Nach Nr. 29 wird ein Betriebsaufwand erfasst, wenn ein Mittelabfluss vorliegt oder die Abschreibung des Sachanlagevermögens für den Zeitraum kumuliert wird. Auch Leasingzahlungen müssen nach NTCP

1.30 zum Zeitpunkt ihrer Zahlung als Aufwand erfasst werden. Eine Rechnungsabgrenzung findet demnach nicht statt.

Nr. 31 fordert zusätzlich zu den aus IAS 1 bekannten Auswertungen eine Betriebsabrechnung, in der mindestens folgende Betriebskosten analysiert werden müssen:

a) Rohstoffe und Materialien

b) Kraftstoff

c) Elektrische Energie

d) Vergütung des Vertragspersonals

e) Abschreibung des Sachanlagevermögens

f) Sonstige monetäre und finanzielle Aufwendungen

Es wird nicht konkretisiert, ob der Verbrauch nach Kostenstellen, Kostenträgern oder einer Kombination aus beiden zugeordnet werden muss. Es darf dann davon ausgegangen werden, dass dies dem

Kleinunternehmer überlassen bleibt.

Neben diesen umfassenden Auswertungen sind noch die Steuererklärungen für die vier in der Gewinn- und Verlustrechnung genannten Steuerarten anzufertigen.

Die bürokratischen Anforderungen gehen weit über das Maß hinaus, das in Industriestaaten von Kleinunternehmern gefordert wird. Es ist nachvollziehbar, dass die meisten Kleinunternehmer das nicht

leisten können. Ohne eine massive technische und organisatorische Unterstützung wird die praktische Durchführung der Artikel 58 und 59 des Steuergesetzes nicht möglich sein.

3.3. Wertschöpfung

Im Gegensatz zu Deutschland ist auch eine Betriebsabrechnung vorgeschrieben, sofern nicht die vereinfachte Bilanzierung (für Cafés, Restaurants, Lebensmittelhandel, Schuster) erlaubt ist. Es

liegt aber auch im Eigeninteresse der Unternehmen, ihren Wertschöpfungsprozess aus Investition, Beschaffung, Produktion und Verkauf transparent zu machen. Bürokratische Regelungen sind dabei eher

hinderlich, denn trotz der Gemeinsamkeiten gibt es für die einzelnen Branchen auch Besonderheiten. Daneben gibt es eine ablehnende Haltung gegenüber einer bürokratischen Anforderung, die nach der

Einschätzung der Kleinunternehmer im Interesse der Regierung liegt, und dann nicht den eigenen Interessen diesen kann. Diesem Vorurteil kann nur begegnet werden, wenn nach dem Management Approach

die Informationen des Rechnungswesens der Unternehmensführung dienen und diese Perspektive der Unternehmensleitung dann auch in den externen Auswertungen zu erkennen ist, wie z.B. im IFRS

8.

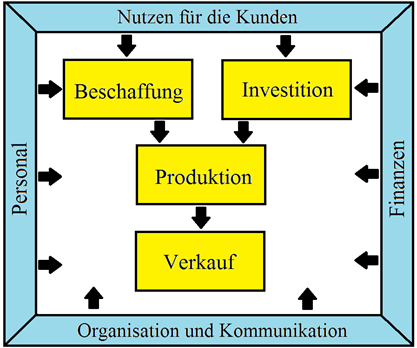

Der Gedanke aus Abb. 1 erfährt jetzt eine Fortsetzung.

Abb. 4: Wertschöpfungsprozess

Quelle: https://mueller-consulting.jimdofree.com/forschung/idee/hintergrund/

Wegen der rechtlichen Anforderung, die betrieblichen Aufwendungen analysieren zu müssen, kann die auch zu einer automatisierten Analyse der Wertschöpfungsprozesse ausgebaut werden. Die

Anforderungen des kubanischen NTCP 1.31 lassen sich mit den deutschen Betriebsabrechnungsbögen (BAB) I und II gut vereinbaren. Sie wurden in Anlehnung an Konzepte aus den 1920er Jahren bereits im

deutschen Erlass betreffend Allgemeine Grundsätze der Kostenrechnung vom 16.01.1939 angelegt. Hier geht es eher um die Herstellung von Kostentransparenz und langfristige Planungen, als um eine

Grundlage für kurzfristige Entscheidungen. Die staatliche Regelung einer Kostenrechnung gehörte zu den Vorbereitungen des faschistischen Deutschland auf eine staatlich kontrollierte

Kriegswirtschaft. Sie wurde in der Nachkriegszeit von den Besatzungsmächten beibehalten und erst 1953 wieder aufgehoben. Viele Unternehmen haben die 14 Jahre lang angewendeten Instrumente aber

später beibehalten. Es ist nachvollziehbar, dass ein sozialistischer Staat, der private Unternehmen erlaubt, die Kontrolle über den Privatsektor der Wirtschaft behalten will und dann auch Mittel

einsetzt, die zum gleichen Zweck in einem faschistischen Staat entwickelt wurden.

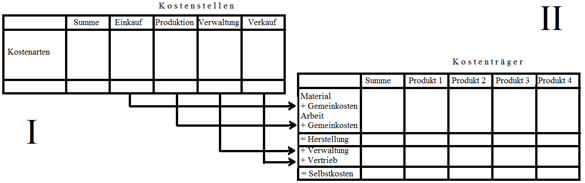

Die BABs haben die Aufgabe, die Wertschöpfungskette Input => Produktion => Output zu analysieren. Im BAB I wird dargestellt, wie sich die Kostenarten (eingekaufte Güter) auf die

Kostenstellen (Organisationseinheiten, in denen die Wertschöpfung stattfinden) verteilten. Hierbei wird zwischen Einzelkosten, die den Produkten (Kostenträger) direkt zugerechnet werden können,

und den Gemeinkosten, wo das nicht möglich ist, unterschieden. Im BAB II geht es dagegen um die Beiträge der Kostenstellen für die Kostenträger. Ihre Vorgehensweise kann wie folgt bildlich

dargestellt werden:

Abb. 5: Betriebsabrechnung

(Quelle: eigene Darstellung)

Eine Musterdatei mit dem Namen „hdg.ods“ wurde für das Projekt auf der Website https://www.noteninflation.de/cuba zum Download angeboten. In ihr wurden die nötigen Formeln hinterlegt und es

müssen nur die Gemeinkosten für die verschiedenen Kostenstellen eingetragen und die Anzahl der produzierten und verkauften Erzeugnisse erfasst werden.

In dem Open-ERP-Konzept kann die in NTCP 1.31 vorgeschriebene Analyse der betrieblichen Kosten mit der Angabe eines Zweckes neben der Kostenart erfolgen. Die Angabe der Kostenart durch den

Kleinunternehmer muss nicht dem Nationalen Kontenplan aus Anhang 2 der Verordnung Nr. 386-2010 vom 30.12.2010 entsprechen. Er kann seine Daten auch mit einem eigenen und einfacheren Zahlen- oder

Buchstabencode versehen, der nach dem Upload maschinell durch die Nummer des Nationalen Kontenplanes ersetzt wird. Für die Analyse der betrieblichen Kosten ist kein verbindlicher

Kostenstellenplan vorgesehen. Das wäre wegen der Unterschiedlichkeit der einzelnen Branchen auch nicht sinnvoll. Der Betreiber eines Open-ERP-Systems könnte aber Vorschläge für verschiedene

Branchen erarbeiten, die der einzelne Kleinunternehmer dann an seine Bedürfnisse anpassen kann.

Die vom Kleinunternehmer gesammelten Daten können nach dem Upload und der Verarbeitung in der Buchhaltung in die Daten „hdg.ods“ hineinkopiert werden. Damit würde dann maschinell eine Analyse der

betrieblichen Kosten in einer Qualität erfolgen, die die Vorgaben des NTCP 1.31 weit übertreffen. Ihr Ziel ist nicht nur die Erfüllung bürokratischer Vorgaben, sondern auch die Versorgung der

Kleinunternehmer mit Informationen, die ihnen eine effektive Planung ihrer Aktivitäten und eine Verbesserung der Wirtschaftlichkeit erlaubt.

Das Verfahren des Betriebsabrechnungsbogens verwirklicht das System der Vollkostenrechnung. An ihm wird häufig kritisiert, dass wichtige Fragen wie die Möglichkeit von Preisnachlässen bei

Großaufträgen nicht beantwortet werden. Allerdings haben Kleinunternehmer selten die Kapazitäten, um Großaufträge erfüllen zu können. Die Fragen, die dieses System nach der Meinung der Kritiker

nicht beantworten kann, stellen sich in der Realität deshalb überhaupt nicht. Hinzu kommt, dass auch die Preise der Kleinunternehmer von den Provinzverwaltungsräten kontrolliert werden. Ihre

Möglichkeiten sind also begrenzt.

Obwohl die Analyse der betrieblichen Kosten staatlich vorgeschrieben ist, sind die Aussagen dieser Analyse intern ausrichtet. Der Unternehmer will erkennen, welche Kosten für welche Produkte und

Produktgruppen entstehen. Damit ist zunächst die grundsätzliche Frage zu beantworten, ob er aus den Verkaufspreisen seine Kosten langfristig decken kann, oder ob er diese Aktivität nicht besser

beendet. Umgekehrt erkennt er auch die Produkte, bei denen seine Kosten sehr deutlich unter den Umsätzen liegen, und auf die er sich deshalb zunächst konzentrieren sollte. Es geht also zunächst

um die strategische Ausrichtung des Unternehmens. Es sind die Aktivitäten zu identifizieren, mit denen das Unternehmen langfristig erfolgreich sein kann.

Daneben gibt es noch die operative Ausrichtung, Potentiale für Kostenreduzierungen zu erkennen. Die Zuordnung der Kostenarten zu Kostenstellen erlaubt die Frage, ob dieser Aufwand wirklich nötig

war, oder ob die gleiche Leistung nicht auch mit weniger Einsatz organisiert werden kann. Es genügt, wenn immer nur einige wenige Ansatzpunkte für Rationalisierungen erkannt werden. Wenn

kontinuierlich Verbesserungsmöglichkeiten erkannt werden, erhöht das auch langfristig den Erfolg auch eines Kleinunternehmens.

Schließlich hat die Analyse der betrieblichen Kosten noch die Funktion eines Frühwarnsystems, die aber eine schnelle Verarbeitung der erfassten Informationen erfordert. Mit einem Vergleich mit

Planungen oder mindestens mit Auswertungen früherer Perioden können frühzeitig Entwicklungen erkannt werden. So kann man frühzeitig die Ursachen analysieren, positive Entwicklungen verstärken und

man kann mindestens versuchen, negativen Entwicklungen zu begegnen. Der BAB II bezieht dabei auch die Verkäufe in die Betrachtung ein. So können Chancen besser genutzt und Risiken besser

vermieden werden.

Wegen der Wichtigkeit der Beobachtung Wertschöpfungsprozesse durch die Unternehmensführung ist die staatliche Reglementierung auf diesem Gebiet nicht hilfreich. Sie verleitet zu der

Fehleinschätzung, dass diese Beobachtung im Interesse der Regierung und nicht im eigenen Interesse wäre. Positiv ist dagegen, dass keine konkrete Analyse der betrieblichen Aufwendungen

vorgeschrieben wurde, was den Kleinunternehmern die nötigen Freiheiten lässt. Mit einer eigenständigen Durchführung wären die Kleinunternehmer völlig überfordert. Ein Open-ERP-System muss die

technische Durchführung mit hoher Qualität organisieren. Dann müssten die Kleinunternehmer nur noch lernen, die Informationen zu verstehen und daraus die richtigen Konsequenzen zu ziehen. Diese

Lernprozesse könnte der Staat, der von den meisten Kleinunternehmern als Gegner betrachtet wird, nicht organisieren. Ein unabhängiger Unternehmerverband könnte aber das nötige Vertrauen

herstellen.

3.4. operatives Geschäft

Das Open-ERP-Konzept wurde in dem Forschungsprojekt in Modulen aufgebaut, in denen die jeweiligen Informationen mit eigenen Dateien erfasst werden. Von den 13 Dateien, die in dem Projekt erstellt

und im Internet zum Download angeboten wurden, haben 6 die Abrechnung der Aufträge aus verschiedenen Branchen zum Inhalt. Von ihnen braucht ein Kleinunternehmer nur eine. Die übrigen 7 Dateien

befassen sich mit Sachverhalten, die in allen Unternehmen sehr ähnlich sind.

Abb. 6: Download-Dateien aus dem Projekt

(https://www.noteninflation.de/cuba)

Die Masse der Daten wird in den Unternehmen im operativen Geschäft aus Einkauf und Verkauf erzeugt. Eine wichtige Frage ist die verpflichtende Erzeugung von Quittungen und Rechnungen in manchen

Branchen. Es wäre eine unnötige doppelte Arbeit, wenn dem Kunden sofort eine Rechnung ausgeschrieben werden müsste und die Daten daraus später wieder manuell in die Buchhaltung übertragen werden.

Es gibt aber auch Ausnahmen von dieser Pflicht.

Bei der Abrechnung von Verkäufen sind vor allem die verkauften Mengen wichtig. Die Einzelpreise können in der Abrechnungsdatei hinterlegt und dann mit den verkauften Mengen multipliziert werden.

Diese Umsätze können dann noch nach Warengruppen getrennt erfasst werden.

Es besteht ein großes Bedürfnis vieler Kleinunternehmer, nicht alle Verkäufe in die offizielle Buchhaltung zu übernehmen. Das steuerliche Abzugsverbot für bar bezahlte Aufwendungen soll wie ein

Barzahlungsverbot für Unternehmen wirken. Weil es in manchen Branchen nicht vermeidbar ist mache Einkäufe auch bar zu bezahlen, wird zur Finanzierung dieser Bareinkäufe auch ein Teil der

Barverkäufe nicht offiziell abgerechnet. In Restaurants gilt es als unhöflich, die vom Kellner ausgestellte Rechnung nach der Bezahlung mitzunehmen. Damit wird den Inhabern die Möglichkeit

gegeben, auch die Kopie wieder verschwinden zu lassen. Selbst sehr gut besuchte Restaurants, bei denen die Gäste auf einen freien Tisch warten müssen, sind dann offiziell nur zur Hälfte

ausgelastet. Es wird so viel Umsatz angegeben, damit die bargeldlos bezahlten Einkäufe plausibel erscheinen. Aufzeichnungen zu den übrigen Verkäufen sollen vermieden werden. Die Kritik der

Parteizeitung war also durchaus berechtigt, die Schattenwirtschaft wird aber auch durch das faktische Barzahlungsverbot verstärkt. Diese Zweigleisigkeit hemmt auch den Einsatz moderner

Buchhaltungssysteme.

In dem Arbeitsblatt „maestra“ der Datei „factura.ods“ wurden zur Verarbeitung von Einkäufen auf Rechnung zunächst mit Großbuchstaben 26 Codes hinterlegt, mit denen die gängigen Verwendungszwecke

definiert werden können. Darunter wurden die Konto-Nr. und Kontobezeichnung hinterlegt und dazu die aktuell in dieser Datei aufgelaufenen Buchungen angezeigt. Im Arbeitsblatt „entrada“ wird

dieser Code eingegeben, worauf Konto-Nr. und Kontobezeichnung dahinter automatisch angezeigt werden. Weiter kann eine zweistellige Kostenstellen- und eine dreistellige Kostenträgernummer

eingegeben werden, die von der Tabelle in Spalte N zu einer fünfstelligen Kostenstellen-Nr. für die Datenübertragung in ein Buchhaltungsprogramm zusammengeführt werden. Ohne Datenübertragung

können die Daten auch nach den eingegebenen Codes sortiert werden. Dafür sollte der Datenbereich aber in eine andere Datei kopiert werden. Die eigene Rechnungs-Nr. wird automatisch fortgesetzt.

Dafür muss die letzte Rechnungs-Nr. aus der früheren Datei angegeben werden.

Beim Einkauf auf Rechnung muss schon an die Bezahlung gedacht werden. Im Vorgriff auf ein electronic banking, das im Dezember 2017 eingeführt wurde (https://cubaheute.de/tag/bpa/), aber noch

nicht flächendeckend ausgebaut ist, hat die Datei eine Anwendung der Internationalen Bankkonto-Nr. (IBAN) unterstellt. Dafür müssen die IBAN (international bank account number) und der Name des

Kreditors hinterlegt und mit der Eingabe der Kreditoren-Nr. aufgerufen werden. Weiter muss die Rechnungs-Nr. des Kreditors eingegeben und später für die Zahlung verwendet werden. Unter dieser

Nummer sind im Arbeitsblatt maestra der Name und die IBAN hinterlegt.

Neben der Tabelle der erfassten Rechnungen steht eine Tabelle mit den Codes, Konto-Nr. und -Bezeichnung sowie den aktuell in dieser Datei aufgelaufenen Buchungen. Dieser Teil hilft bei der Angabe

des richtigen Buchstaben als Code für die Konto-Nr. Rechts daneben steht eine Tabelle mit den Namen der Kreditoren und der IBAN, die neben der Rechnungs-Nr. des Kreditoren und dem Betrag für die

Zahlung gebraucht wird.

Bei den sofort bezahlten Einkäufen kann mit Bargeld, einer Bankkarte oder einer Kreditkarte bezahlt werden. Diese drei Zahlungsarten müssen getrennt und der aktuelle Bargeldbestand bzw. der

verbleibende Verfügungsrahmen für die Kreditkarte fortgeschrieben werden. Auch ohne steuerliche Anerkennung sind bar bezahlte Einkäufe betrieblich veranlasst. Wahrscheinlich werden sie aber eher

aus nicht deklarierten Einnahmen bezahlt und dann nicht verbucht. Hierfür wurde eine eigene Tabelle entwickelt.

Der Verwendungszweck kann wieder mit 26 Buchstaben verkürzt eingegeben werden. Weil es sich regelmäßig um spezifische Ausgaben handelt, die sofort mit Bargeld oder einer Karte bezahlt werden

müssen, können die hinterlegten Kontonummern gegenüber den Rechnungen abweichen. Es ist deshalb sinnvoll, eine Erklärung der Kurz-Codes neben die Dateneingabe zu platzieren. Die Definition als

Bar-, Bank- oder Kartenzahlung wird ebenfalls mit einem Buchstaben vorgenommen. Es kann aber auch eine Ziffer verwendet werden. Zwei weitere Definitionen sind für den Transfer von Bankguthaben

auf die Kreditkarte sowie für Barabhebungen vom Bankkonto vorzusehen. Die Dokumenten-Nr. wird automatisch fortgeführt. Es ist sinnvoll, für jeden Monat eine eigene Datei zu führen, wobei die

Periode in die Belegnummer eingebaut und ansonsten in jedem Monat neu beginnen kann.

Die Kleinunternehmer beobachten zuerst die Geldflüsse. Deshalb wurde eine Tabelle erstellt, mit der aus den Bankkonten eine originäre Kapitalflussrechnung nach der direkten Methode produziert

werden kann.

Zunächst werden die Beträge mit dem Datum der Zahlung in eine Tabelle im Arbeitsblatt „entrada“ übertragen, wobei Ein- und Auszahlungen in zwei getrennten Spalten eingetragen werden. Das kann

auch mittels Datenimport erfolgen. In der Spalte „saldo“ wird der aktuelle Kontostand errechnet. Wie bereits bei eingehenden Rechnungen werden die Zahlungen mit einem Buchstaben den verschiedenen

Zahlungsströmen zugeordnet. Zusätzlich kann ein Kommentar hinterlegt werden. Die meisten Zahlungen werden den Gruppen A (de clientes - von Kunden) und B (a proveedores - an Lieferanten)

zuzuordnen sein. Bei Investitionen kann auch die Gruppe M definiert werden. Bei ihnen wird in der Spalte D auch die Rechnungs-Nr. erfasst. Aus der Zuordnung zu den Zahlungsströmen ergibt sich

bereits eine Trennung in ein- und ausgehende Rechnungen. Aus den Daten der Bankkonten ergeben sich die Daten der Kapitalflussrechnung im Arbeitsblatt „presentación“.

Es können mehrere Bankkonten verarbeitet werden. Eine Tabelle mit den aktuellen Summen der Zahlungsströme, die neben der Datenerfassungstabelle angeordnet wurde, wird aus dem Arbeitsblatt

„maestra“ gesteuert. Sie werden dann noch durch die Daten der Kassen vervollständigt, die vollständig den Gruppen A (Einnahmen aus einer Ladenkasse) und B (kleine Barausgaben in einer Nebenkasse)

zugeordnet werden können.

Die originäre Vorgehensweise hat den Vorteil, dass eine Auswertung sehr schnell ohne den Umweg über die Buchhaltung möglich ist. Die hier erfassten Daten können vielmehr selbst in die Buchhaltung

importiert werden.

Beim Personaleinsatz waren die Unternehmen in Guantánamo nicht sehr mitteilsam. Man kann vermuten, dass ein Teil der Personalkosten aus nicht deklarierten Einnahmen bezahlt werden und dass mehr

Arbeitnehmer beschäftigt werden können, als angemeldet wurden. Die Zahlungen Beiträgen zur Sozialversicherung für die Arbeitnehmer und einer persönlichen Einkommensteuer werden durch Steuern für

das Unternehmen abgedeckt. Eine besondere Problematik bei der Erfassung der Personalkosten wird deshalb nicht gesehen.

Der NTCP 1 sieht keine von den Zahlungen abweichende Bewertung vor. Für die Datei valoración.ods, mit der solche Abweichungen erfasst werden können, wird von den Kleinunternehmern keine

praktische Anwendungsmöglichkeit gesehen. Die Kostenrechnung mit der Datei hdg.ods wurde bereits im vorherigen Gliederungspunkt besprochen.

3.5. Datenübertragung

Aus den ods-Dateien kann eine Datenübertragung an eine Finanzbuchhaltungssoftware organisiert werden, indem in einem separaten Arbeitsblatt nach den Vorgaben der Software eine Tabelle aufgebaut

werden, die als Textdatei abgespeichert und danach in die Software importiert werden kann. Das kann über ein Hochladen per Internet organisiert werden. Aus den ods-Dateien ergeben sich folgende

Buchungssätze:

ventasR19.ods Kasse an Umsatzerlöse

ventasX19.ods Kasse an Umsatzerlöse

Bruttogewinn (=>Aufwand

an Vorräte)

Wareneinkauf (=> Vorräte an

Kasse/Bank/[Verbdlk.])

ventasA19.ods [Forderungen] an Umsatzerlöse

ventasC19.ods Kasse an Umsatzerlöse

Treibstoff an Kasse

/ Kfz.-Kosten an Kasse

Privatentnahme an verr. Kfz-Kosten,

Steuer, Versicherung, Abschreibung

ventasM19.ods [Forderungen] an Umsatzerlöse

ventasT19.ods Bank/Kasse/Kreditkarte an Umsatzerlöse

caja.ods [Aufwand oder Vermögen] an Kasse/Bank/Kreditk.

factura.ods [Aufwand oder Vermögen] an [Verbindlichkeit]

salario.ods Personalaufwand an Verbindlichkeit

banco.ods Bank an [Forderungen]

Bank an [Ertrag oder Schulden]

[Verbindlichkeiten] an Bank

[Aufwand oder Vermögen] an Bank

inversión.ods Anlagevermögen an Verrechnung

Abschreibungen an Anlagevermögen

Aufwand aus Anlageabgängen an AV

AV an Erträge aus Anlageabgängen

Zinsaufwand + Darlehen an Bank

Verrechnung an Darlehen

kalk. Abschreibungen an verr. kalk. Kosten

kalkulatorische Zinsen an verr. kalk. Kosten

valoración.ods Materialaufwand an Vorräte (alt)

Vorräte an Materialaufwand (neu)

Bestandsveränderungen an Vorräte (alt)

Vorräte an Bestandsveränderungen (neu)

Aufwand an Wertberichtigung

Wertberichtigung an [Forderung]

Wertberichtigung an sonstiger betrl. Ertrag

sonstige Forderung an [Ertrag]

aktive Rechnungsabgrenzung an [Aufwand]

[Aufwand] an sonstige Verbindlichkeit

[Ertrag] an passive Rechnungsabgrenzung

Steueraufwand an Steuerrückstellung

sonstige Forderung an Steueraufwand

[Aufwand] an Rückstellung

Rückstellung an [Aufwand] oder Bank/Kasse

Rückstellung an

sonstiger betrl. Ertrag

kalk. Unternehmerlohn an verr. kalk. Kosten

kalk. Miete an

verrechnete kalk. Kosten

kalk. Risiken an

verr. kalkulatorische Kosten

hdg.ods keine Buchhaltung

Bei den Angaben in eckigen Klammern erfolgt eine Spezifizierung in der ods-Datei.

Aus hochgeladenen Dateien, automatisch bebuchten Konten und daraus automatisch erstellten Auswertungen können die vorgesehenen Auswertungen, insbesondere Bilanz, Gewinn- und Verlustrechnung sowie

Kapitalflussrechnung erstellt werden. Für das interne Rechnungswesen ist in der Datei hdg.ods bereits der Betriebsabrechnungsbogen I und II vorgestellt worden. Hierfür wäre eine aus der

Buchhaltungssoftware erstellt Auswertung nicht mehr zwingend erforderlich.

Alternativ könnten die Dateien ventas?19.ods, caja.ods, factura.ods, salario.ods, banco.ods, inversión.ods und valoración.ods auch in eine gemeinsame Datei zusammenkopiert und dann ein weiteres

Arbeitsblatt für Bilanz, Gewinn- und Verlustrechnung sowie Kapitalflussrechnung angefügt werden. Es können auch Dateireferenzen gelegt werden. Dies wäre individuell für die jeweiligen Unternehmen

auszugestalten.

3.6. Daten der Zukunft

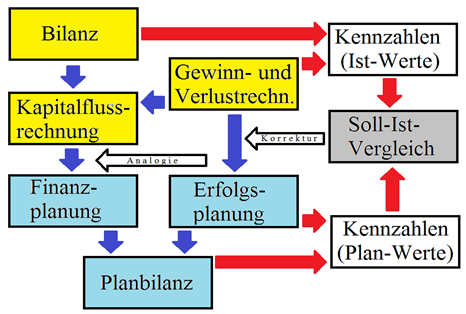

Die Normen für die Rechnungslegung können nur die Darstellung der Vergangenheit regeln. Unternehmen werden aber in die Zukunft geführt, und die Unternehmer sollten daran interessiert sein, den

Daten der Vergangenheit im gleichen Format die Erwartungen und Planungen für die Zukunft gegenüberzustellen. Mit der Anwendung von Kennzahlen wird die aktuelle wirtschaftliche Lage auch im

Vergleich mit der Vergangenheit bewertet und nach der gleichen Logik können die sich aus der Unternehmensplanung ergebenden Beträge bewertet werden. Wenn die sich aus der Planung ergebenden

Kennzahlen nicht zufriedenstellend sein sollten, kann darauf mit einer Änderung der Planung reagiert werden. Daraus ergibt sich folgender Regelkreis:

Abb. 7: Interaktion aus Ist- und Planwerten

Quelle: eigene Darstellung)

Der Verfasser hat in den Materialien zu einer digitalen Lehrveranstaltung ein Beispiel in deutscher Sprache in der Datei Fallstudie.pdf auf der Website

https://www.prof-mueller.net/lehrveranstaltungen/grundzüge/ vorgestellt.

Als Planungsgrundlage werden für die Vergangenheit die produzierten, verkauften oder verbrauchten Mengen und die Beträge aus Umsätzen und Aufwendungen benötigt. Aus der Division von Betrag durch

Menge ergibt sich ein Preis, oder ein Stückkostensatz. Bei sehr heterogenen Aufwandspositionen kann aus der Division des Betrages durch einen Preisindex eine künstliche Mengeneinheit geschaffen

werden.

Abb. 8: Vergangenheit und Zukunft

|

|

Geldeinheiten |

Preis |

Mengeneinheiten |

|

Vergangenheit |

|

|

|

|

direkt |

Betrag lt. Buchhaltung |

Betrag : Menge |

Statistik |

|

oder |

|

|

|

|

abgeleitet |

Betrag lt. Buchhaltung |

Index-Wert |

Betrag : Preis |

|

Zukunft |

Menge × Preis |

Vergangenh. × Index |

Vergang. × Erwartung |

kursiv = Daten erforderlich

Quelle: eigene Darstellung)

Diese Zahlen können mit den eigenen Erwartungen in Bezug auf die Mengenentwicklung und die Preisentwicklung in die Zukunft fortgeschrieben werden. Das erfolgt in Stufen nach folgendem

Planungsschema:

Menge

Preis Betrag

Ist Ist-Menge

Ist-Preis Ist-Kosten

- entfällt - Ist-Menge

Ist-Preis - Ist-Kosten

= Rest = Rest-Ist-Menge

Ist-Preis = Rest-Ist-Kosten

+ zusätzlich + -Teil-Plan-Menge Ist-Preis

= Basis Plan-Menge Ist-Preis

+ Preise Plan-Menge Preisdiff.

= Plan Plan-Menge Plan-Preis

Plankosten

Die Kleinunternehmer können die Unternehmensplanung nicht ohne eine fachkundige Beratung organisieren, auch nicht mit einer Planungssoftware. Die Unternehmensberater, die solche Unterstützungen

anbieten, behandeln ihre Formelsammlungen als Betriebsgeheimnis. Ein Unternehmensverband, der das in diesem Aufsatz vorgestellte Open-ERP-Konzept verwirklichen würde könnte sein Wissen landesweit

austauschen und damit dafür sorgen, dass im Ergebnis jeder Kleinunternehmer von den Erfahrungen Aller lernen kann.

4. Ausblick

Die politischen Bedingungen haben den Umfang der Erkenntnisse aus dem Forschungsprojekt vom Sommersemester 2019 deutlich begrenzt. Trotzdem wurden Erkenntnisse gewonnen, die vielleicht in anderen

Ländern Lateinamerikas zur Stärkung von Kleinunternehmern genutzt werden können. Das sozialistische Kuba hätte das Potential, mit der Zulassung eines unabhängigen Kleinunternehmerverbandes dieses

Segment seiner Volkswirtschaft effizient zu organisieren und mit dem Open-ERP-Konzept eine Technik zu entwickeln und einzusetzen, die sie danach in andere Länder exportieren könnte. In

nichtsozialistischen Ländern müsste dieses Konzept zunächst privatwirtschaftlich organisiert und finanziert werden.

Es ist aber auch nicht unmöglich, dass die staatliche Wirtschaftspolitik Kleinunternehmer fördern will und die Organisation übernehmen könnte. Dieser Aufsatz könnte dazu beitragen, einen solchen

Vorschlag zu verbreiten.

Quellen:

CUBAHORA. Primera revista digital de Cuba, Centro de Información para la Prensa:

https://www.cubahora.cu/economia/trabajo-por-cuenta-propia-una-cronologia-de-preguntas-y-respuestas

Dirk Jödicke, Düsseldorf, http://eu-ifrs.de/wp-content/uploads/EU-IFRS_2020.pdf

KOMMISSION DER EUROPÄISCHEN GEMEINSCHAFTEN, VERORDNUNG (EG) Nr. 1126/2008 DER KOMMISSION vom 3. November 2008 zur Übernahme bestimmter internationaler Rechnungslegungsstandards gemäß der

Verordnung (EG) Nr. 1606/2002 des Europäischen Parlaments und des Rates, Amtsblatt der Europäischen Union vom 29.11.2008

Marcel Kunzmann, Berlin, Einkaufen auf Kuba wird billiger – mit Kartenzahlungen, https://cubaheute.de/tag/bpa/, 03.05.2018

MINISTERIO DE JUSTICIA DE LA REPUBLICA DE CUBA:

LEY No. 113 del Sistema Tributario, Gaceta Oficial No. 053 Ordinaria de 21 de noviembre de 2012

Resolución No. 904/2018 del Ministerio de Finanzas y Precios, Gaceta Oficial No. 77 Extraordinaria de 5 de diciembre de 2018

Resolución No. 386/10 del Ministerio de Finanzas y Precios, Gaceta Oficial No. 038 Extraordinaria de 30 de diciembre de 2010

Mondial21 e. V., Berlin: https://Amerika21.de/2019/12/235503/mobiles-netz-kuba-touristen; 17 de diciembre de 2019

Werner Müller, Mainz:

https://mueller-consulting.jimdofree.com/forschung/geschichte/

https://mueller-consulting.jimdofree.com/forschung/buchhaltung-3-0/

https://mueller-consulting.jimdofree.com/forschung/idee/hintergrund/

https://www.prof-mueller.net/lehrveranstaltungen/grundzüge/

https://www.noteninflation.de/cuba

Progreso Weekly Inc., https://progresosemanal.us/20180227/activan-contabilidad-simplificada-actividades-privadas/, 16.05.2018