English version

Version española

Русская версия

Version française

Buchhaltung ohne Buchhalter

Im Rechnungswesen der Großunternehmen hat sich in den letzten 30 Jahren viel verändert. Viele manuelle Arbeitsabläufe wurden wegrationalisiert. Auch die Kleinunternehmen haben seit über 20 Jahren

Computer und man kann technische Strukturen schaffen, mit denen sie ohne teure Fachkräfte alle Informationen erzeugen können, die für eine gute Unternehmensführung nötig sind. Diese Aufgabe

sollte die betriebswirtschaftliche Forschung viel stärker beachten.

In einem Forschungssemester hatte ich Abläufe erprobt, mit denen Kleinunternehmen ihre Geschäftsvorfälle ohne Buchhaltungskenntnisse in einer Tabellenkalkulation erfassen können. Die Daten würden

dann auf einen Server hochgeladen und in einer professionellen Software maschinell verarbeitet. Wenig später würden die gewünschten Auswertungen per E-Mail im PDF-Format zurückgeschickt werden.

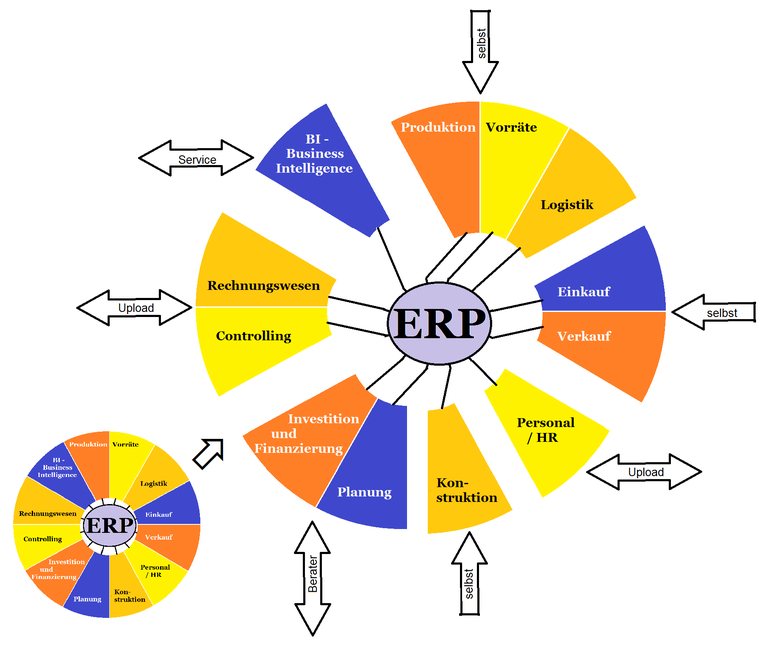

Inzwischen sind die Daten in den Unternehmen sehr stark vernetzt und die Buchhaltungsprogramme sind Teil größerer ERP-Systeme (Enterprise Ressource Planning), die mit folgender Grafik beschrieben

werden können.

Abb.: ERP-Systeme

(Quelle: eigene Darstellung)

Die kreisförmige Anordnung der verschiedenen betrieblichen Funktionen in der ERP-Grafik gibt keine Beziehungen untereinander an. Dies wäre vor dem Entwurf eines ERP-Systems noch nachzuholen. Es

gibt eine Vielzahl von Möglichkeiten, die Beziehungen verschiedener betrieblicher Funktionen miteinander darzustellen. Hier wird ein Beispiel vorgestellt:

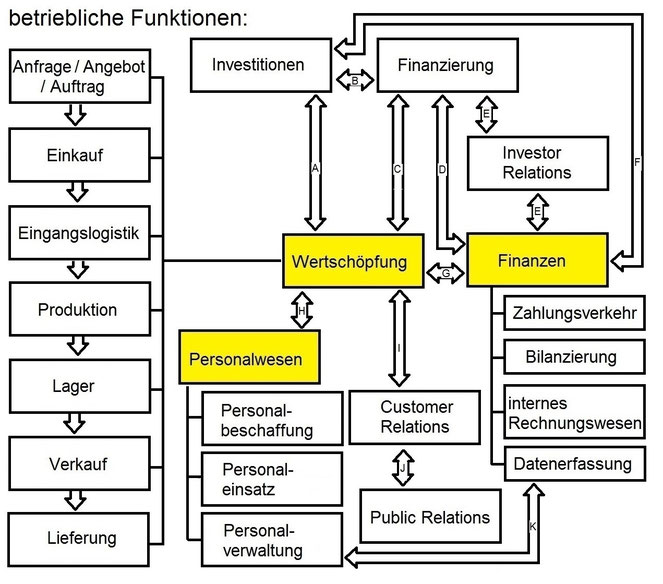

Abb.: betriebliche Funktionen

(Quelle: eigene Darstellung)

Der Wertschöpfungsprozess wird besonders durch Personaleinsatz und dem Finanzbereich als Navigationssystem der Unternehmensführung ermöglicht. Für diese drei wichtigsten Funktionen (gelb

unterlegt) sind die wichtigsten Unterfunktionen aufgeführt. Daneben gibt es Verbindungen, die durch die Pfeile markiert sind, die mit Buchstaben versehen sind. Sie haben folgende Bedeutung:

zu A:

Die überwiegende Zahl der Investitionsentscheidungen und vor allem die Wichtigsten betreffen den Wertschöpfungsprozess. Hier werden Informationen aus dem Wertschöpfungsprozess für die

Entscheidungsfindung benötigt.

zu B:

Investitionen benötigen auch eine Finanzierung. Das gilt besonders für Großinvestitionen, die nicht aus den laufenden Einnahmen aus dem Umsatzprozess gedeckt sind.

zu C:

Informationen über den Umfang dieser Finanzierungsmöglichkeiten aus dem operativen Cashflow sind deshalb erforderlich. Die Finanzierung betrifft aber nicht nur Investitionen, sondern den gesamten

Wertschöpfungsprozess.

zu D:

Es gibt einen engen Informationsaustausch zwischen Finanzen und Finanzierung.

zu E:

Die Beziehungen zu Fremdkapitalgebern sowie zu Aktionären müssen mit der Investor-Relations-Funktion gepflegt werden, damit bei Bedarf schnell weitere Finanzierungsspielräume eröffnet werden

können. Hierfür werden finanzielle Information aufbereitet und übermittelt.

zu F:

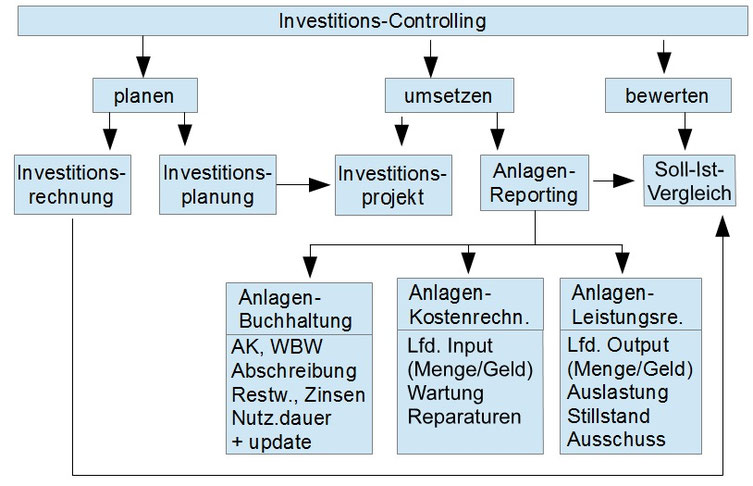

Auch Investitionsentscheidungen stützen sich auf Informationen aus dem Finanzbereich. Getätigte Investitionen haben eine Bedeutung für die Unternehmensplanung. Weil ca. 80 % der zukünftigen

Kosten durch die Investition festgelegt werden, ist sollte ein Investitionscontrolling für die Optimierung der Investitionsentscheidungen nach dem folgenden Muster zu empfehlen:

zu G:

Für seine Planungs- und Kontrollaufgabe benötigt der Finanzbereich laufende Informationen aus dem Wertschöpfungsprozess.

zu H:

Der Personaleinsatz erfolgt überwiegend im Wertschöpfungsprozess. Für die Personalbeschaffung muss hier der Personalbedarf ermittelt werden.

zu I:

Der Wertschöpfungsprozess wird durch den Verkauf der Erzeugnisse angetrieben. Deshalb sind die Beziehungen zu den aktuellen und potentiellen Kunden zu pflegen, um für die Entwicklung des

Unternehmens ein optimales Umfeld zu schaffen.

zu J:

Das positive Umfeld kann auch weiter gefasst und als gesellschaftliche Umwelt verstanden werden. Diese Public-Relations-Aufgabe will zwar das Ansehen des Unternehmens insgesamt und unabhängig von

den Produkten pflegen, dabei wird die eigene Zielgruppe aber der Ausgangspunkt bleiben.

zu K:

Die Verbindungslinie zwischen Personal- und Finanzbereich beschränkt sich weitgehend auf den Austausch von Daten aus der Personalabrechnung und aus dem Personaleinsatz, die aber auch überwiegend

für die Lohnabrechnung und die Abrechnung von Aufträgen benötigt werden.

Aus der Wertschöpfungskette können die laufenden Prozesse zu erfassen wie folgt strukturiert werden:

E r l ä u t e r u n g :

ERP-Systematik

Beim Enterprise Ressource Planning geht es um eine ganzheitliche Erfassung, Abbildung und Steuerung der Prozesse der Wertschöpfung. Es sollen Daten für die Zukunft gewonnen werden, wobei man sich

aber auf Daten der Vergangenheit stützen muss. Eine ERP-Software begleitet alle Stufen der obigen Grafik mit einer Datenerfassung. Es sind oft Daten zu Mengen- und Geldeinheiten zu erfassen.

Dabei kann der Ansatz „Menge × Preis = Betrag“, aber auch „Betrag : Menge = Ø Preis“ oder „Betrag : Preisindex = Menge“ zur Anwendung kommen.

Auf die Daten greifen auch Rechnungswesen und Controlling zu.

erteilte Anfrage

Es wird festgehalten, bei welchen Lieferanten man nach welchen Produkten angefragt hat. Wenn man hier Absagen oder keine Antwort bekommen hat, braucht man nicht noch einmal fragen.

erhaltenes Angebot

Die Erfassung von unverlangt erhaltenen Angeboten und von Antworten auf Anfragen kann auch für zukünftige Einkäufe eine Orientierungshilfe sein. Man kennt die Lieferquellen und das

Preisniveau.

erteilter Auftrag

Auf der Grundlage aktueller oder früherer Angebote werden Aufträge erteilt. Wenn erst später geliefert wird, sollte man die Einhaltung des Termins kontrollieren. Dafür muss eine Datei mit

erteilen Aufträgen existieren, die nach erledigten und noch laufenden Aufträgen unterschieden wird.

Einkauf

Beim Einkauf ist zu unterscheiden, ob Güter und Dienstleistungen zum Verbrauch in der laufenden Produktion, für den allgemeinen Bereich oder ob Investitionsgüter für den Gebrauch in der

Produktion oder im allgemeinen Bereich eingekauft wurden. Mit der Lieferung wird ein erteilter Auftrag erledigt. In einer weniger engen Definition sind auch die Aufgaben Anfrage, Angebot und

Auftrag dem Einkauf zuzuordnen.

Bei Gütern, die wiederholt eingekauft werden, wäre eine Einkaufs-Artikel-Nr. sinnvoll, unter der die Informationen aus Anfrage, Angebot, Auftrag und Anlieferung sowie später die Bestände und

Verbrauchsmengen erfasst und ausgewertet werden können.

Eingangslogistik

Die Einkäufe müssen zum Ort des Verbrauchs gelangen. Das kann erfolgen, indem der Lieferant unmittelbar an den Ort des Verbrauchs liefert oder dass dieser Transport innerbetrieblich organisiert

wird. Es ist auch möglich, dass die Güter beim Verkäufer abgeholt werden müssen. Bei mehreren verschiedenen Verbrauchsorten ist eine Zwischenlagerung in einem Materiallager üblich. In der

Eingangslogistik muss bekannt sein, wann welcher Transport durchgeführt werden muss, und welche Güter wo eingelagert werden.

Materiallager

Die Lagerung ist mit Verwaltungskosten für Eingang und Entnahme und für den laufenden Betrieb des Lagers verbunden. In dieser Aufgabe müssen aktuelle Daten über den Umfang der Bestände und über

die Umschlaghäufigkeit erzeugt werden.

Entnahme

Bei der Entnahme aus dem Materiallager ist neben der Menge eine Datenerfassung nach dem Muster „was? wo? wofür? durchzuführen. „was?“ wird durch die Artikel-Nr. abgedeckt. Damit ist eine

Fortschreibung des aktuellen Bestandes und die Steuerung der optimalen Bestellmengen und -zeitpunkte verbunden. „wo?“ konkretisiert den Verantwortungsbereich, in dem das Material eingesetzt wird

und „wofür?“ das gefertigte Produkt bzw. den abgearbeiteten Auftrag.

Verbrauch

Verbräuche können aus einer direkten Anlieferung oder einer Entnahme aus Lagerbeständen erfolgen. Dienstleistungen werden immer direkt eingekauft. Entnahmen können konkret erfasst oder aus dem

Output retrograd berechnet werden. Das Ergebnis der Produktion in einem Zeitabschnitt können fertige oder unfertige Erzeugnisse sein.

Produktion

In der Produktion findet die Kombination der Produktionsfaktoren Kapital und Arbeit statt. Beim Kapital wird zwischen Potentialfaktoren, die sich nur langsam abnutzen, und Repetierfaktoren, die

ständig ersetzt werden, unterschieden.

unfertig

Unfertige Erzeugnisse verbrauchen bereits Ressourcen. Sie sind deshalb Output der aktuellen und Input der nächsten Periode. Die Messung und Bewertung der unfertigen Erzeugnisse ist mit

Schwierigkeiten verbunden, weil nicht nur ihre Anzahl, sondern auch der Grad der Fertigstellung festgestellt werden müsste. Hier ist nach geeigneten Vereinfachungen zu suchen.

fertig

Die fertigen Erzeugnisse stehen für den Verkauf zur Verfügung. Eine zentrale Aufgabe ist die Kosten für die Herstellung und den Vertrieb der Erzeugnisse sowie anteilige Verwaltungskosten den

Umsätzen gegenüberzustellen und so die unterschiedliche Profitabilität der verschiedenen Produkte zu beurteilen.

Fertigproduktlager

Fertige Erzeugnisse werden zunächst eingelagert und für den Verkauf bereitgehalten, sofern sie nicht einzeln für diesen Kunden auf seine Bestellung angefertigt und dann sofort ausgeliefert

wurden. Über die Lagerbestände und die nächsten Zugänge aus der laufenden Produktion muss der Verkauf ständig informiert sein, um bei Anfragen von Kunden über die Lieferfähigkeit richtige Angaben

machen zu können.

Werbung

Die Erfolgskontrolle ist bei Werbung schwierig. Um trotzdem nicht unnütze Kosten zu verursachen, sollte für jede Werbemaßnahme ein Ziel formuliert werden. Anschließend sollte nach den Daten

gesucht werden, an denen die Erreichung des Zieles abgelesen werden könnte. Danach wäre festzuhalten, in welchem Umfang sich diese Daten verändert haben.

erhaltene Anfrage

Erhaltene Anfragen von potentiellen Kunden sollten, auch wenn es nicht zu einem Auftrag gekommen ist, abgespeichert und ausgewertet werden. Man kann aus ihnen erkennen, welche Artikel von ihnen

benötigt werden und man kann versuchen, in Zukunft Aufträge von ihnen zu erhalten.

erteiltes Angebot

Erteilte Angebote sind die Grundlage für Verhandlungen mit Kunden. Es ist damit zu rechnen, dass ein Teil der angebotenen Produkte später wieder herausgenommen und/oder andere Produkte

nachträglich aufgenommen werden. Es wird also mehrere Versionen eines Angebots geben, die auch später noch verfügbar sein sollten.

erhaltener Auftrag

Die letzte Fassung des Angebots, auf die man sich mit dem Kunden einigt, stellt den Inhalt des mit dem Kunden abgeschlossenen Kaufvertrags dar. Wenn er erst später erfüllt wird, sollte hier

Vertragsdokument oder eine Auftragsbestätigung mit dem Vertragsinhalt und dem Termin der Fertigstellung erstellt werden.

Verkauf

Ein Verkauf im engeren Sinne ist die sofortige Übergabe der Ware an den Kunden, oft auch gegen sofortige Bezahlung. Hier ist der Umsatz festzuhalten und dem Kunden eine Rechnung oder Quittung

auszustellen. Die Verkaufsfunktion im weiteren Sinne beinhaltet aber auch die Stufen Anfrage, Angebot, Auftrag und Lieferung.

Lieferung

Diese Funktion umfasst die Ausgangslogistik vom Fertigteilelager zum Kunden. Dabei sind durch eine gute Planung überflüssige Transporte und damit auch Kosten zu vermeiden. Es ist auch für eine

Bestätigung zu sorgen, dass der Kunde die Ware erhalten hat, z.B. indem er den Erhalt auf einem Lieferschein quittiert.

erhaltene Zahlung

Wenn die Leistungen nicht sofort bezahlt werden, müssen sie mit Daten aus dem Verkauf abgerechnet werden. Der Zahlungseingang ist zu kontrollieren und die Kunden sind ggf. zu mahnen.

geleistete Zahlung

Bezogene Güter und Dienstleistungen werden, wenn sie nicht sofort bezahlt wurden, von den Lieferanten abgerechnet. Die Fälligkeit der Rechnungen ist zu erfassen und die fristgerechte Zahlung muss

organisiert werden.

Lohn

Der Produktionsfaktor Arbeit wird über die Löhne bewertet. Der Personaleinsatz in der Wertschöpfung wie auch im Gemeinkostenbereich wird erfasst, bewertet und als Grundlage für die

Lohnabrechnungen erfasst. Diese Abläufe finden in der Personalverwaltung statt.

Gemeinkosten-Bereich

Der Ressourcenverbrauch ist nicht auf die Wertschöpfungsstufen im engeren Sinne beschränkt. Es gibt auch einen allgemeinen Bereich, der nicht unmittelbar mit der Wertschöpfung verbunden ist, und

der trotzdem Ressourcen verbraucht. Die hier erforderlichen Güter werden auch im Einkauf beschafft.

Investition

Auch die Beschaffung von Repetierfaktoren fließt nicht unmittelbar in die Wertschöpfung ein. Weil ca. 80 % der zukünftigen Kosten durch die Investition festgelegt werden, hat eine sorgfältige

Entscheidung und Auswahl mit Hilfe der Investitionsrechnung eine hohe Bedeutung. Dabei ist ein Investitionscontrolling zur Schaffung einer besseren Datenbasis für die Optimierung der

Investitionsentscheidungen zu empfehlen.

Abschreibung

Die laufende Abnutzung ist als Abschreibung zu erfassen. Dabei soll einerseits für die Bilanzierung eine Periodisierung der Anschaffungskosten erfolgen. Andererseits soll über den Umsatzprozess

die Substanzerhaltung organisiert werden, weshalb hier die aktuellen Wiederbeschaffungskosten eine geeignetere Grundlage sind. Auch die Einschätzung der Restnutzungsdauer kann sich im letzten

Drittel der bei Anschaffung geschätzten Nutzungsdauer wegen neuer Erkenntnisse ändern. Auch die Abschreibungen können sich auf das Investitionscontrolling stützen.

Die Daten sind mit Mengen- und Geldeinheiten in folgenden Dimensionen zu erfassen:

Vorjahr aktuell ►

[Hochrechnung] ◄ Prognose Plan

Vorjahr

Die Daten des Vorjahres können später aus den alten Dateien kopiert werden. Ob und in welchem Umfang im ersten Jahr des Einsatzes die Vorjahresdaten aus anderen Dateien eingefügt werden sollen,

wäre im konkreten Einzelfall zu entscheiden.

aktuell

In den aktuellen Datenbestand werden die laufend entstehenden Daten erfasst. Die Dateien sind für den Rest des Jahres leer.

Plan

Einmal jährlich werden Ziele und realistische Erwartungen in dem Format der aktuellen und der Vorjahres-Daten erfasst. Damit können alle Auswertungen für die Zukunft erzeugt werden, die man

hinsichtlich der Plausibilität beurteilt und ggf. auch korrigiert werden können. Die auf dieser Grundlage festgelegten Ziele und Teilziele bleiben während des geplanten Jahres verbindlich.

Prognose

Auf der Grundlage neuer Erkenntnisse wird in einer Kopie der Plan-Daten die Annahmen aktualisiert. Auch Maßnahmen für eine Kurskorrektur, z.B. spontane Sparmaßnahmen, werden in diese Daten

eingearbeitet.

Hochrechnung

Aus den Ist-Daten für die vergangenen Monate und den Prognose-Daten für den Rest des Jahres wird maschinell eine Hochrechnung auf das ganze Jahr erstellt.

Aber auch unter diesen Bedingungen können Kleinunternehmen die ganze Bandbreite nutzen:

Abbildung: ERP für Kleinunternehmen

(eigene Darstellung)

Die einzelnen Bestandteile des ERP müssen unter Beibehaltung der Vernetzung etwas auseinandergezogen werden. Die Aufgaben aus der Wertschöpfungskette müssen dabei von Anwendungen unterstützt

werden, die der Kleinunternehmer unmittelbar selbst anwendet. Das sind insbesondere Ein- und Verkauf, aber auch Produktion, Vorräte und Logistik. Die entsprechenden Teile des ERP-Systems müssen

begrenzt verselbständigt und ein Datentransfer organisiert werden. Die Aufgabe der Konstruktion bzw. Produktentwicklung ist nicht Teil der alltäglichen Wertschöpfungskette, aber trotzdem eine

ureigene Aufgabe des Unternehmers.

Die Bereiche Rechnungswesen und Controlling sowie die Personalverwaltung können dagegen mit dem Upload von selbst erfassten oder aus den Anwendungen aus der Wertschöpfungskette exportierten Daten

betrieben werden. Den Einsatz der Informationstechnik könnte der Service eines Dienstleisters genutzt werden. Die Vorbereitung von Investitions- und Finanzierungsentscheidungen sowie die

operative und strategische Planung kann von einem qualifizierten Berater unterstützt werden.

Wichtig ist, dass der Informationsfluss zum ERP auch bei einer stärkeren Arbeitsteilung mit Unterstützungsleistungen von außen erhalten bleibt.