English version

Version en español

Русская версия

Version française

5.2. Auswertungen

Es wurde bereits als Ziel formuliert, dass monatliche Daten einer Bilanz, Gewinn- und Verlustrechnung und einer Kapitalflussrechnung, sowie eine einfache Kosten- und Leistungsrechnung mit

Kostenartenrechnung (insb. mit der Erfassung kalkulatorischer Kosten), Kostenstellenrechnung (zur Kostenkontrolle) und Kostenträgerrechnung (für die Preis- und Produktpolitik) erzeugt werden

sollen. Es ist zunächst zu prüfen, welche Inhalte dafür konkret benötigt werden.

5.2.4. Kostenartenrechnung mit kalkulatorischen Kosten

Die Kostenartennummer bewirkt eine Übertragung der Buchhaltungsdaten in das Kostenrechnungsmodul, wobei mehrere Sachkonten unter dieser Nummer aufaddiert werden. Damit kann eine völlig

eigenständige Gliederung geschaffen werden. Zur Vermeidung von Verarbeitungsfehlern sollten alle Sachkonten mit Kostenarten versehen werden. Damit sind auch Kostenarten für neutralen Aufwand,

Vermögen und Kapital zu bilden.

Kalkulatorische Kosten müssen ebenfalls in der Buchhaltung erfasst werden. Hier wird ein gesonderter Kontenkreis geführt, in dem sich Buchungen und Gegenbuchungen aufheben. In der Kostenrechnung

werden die Verrechnungskonten für die Gegenbuchungen einer neutralen Kostenart zugeordnet. Bei Anderskosten, die durch kalkulatorische Kostenarten ergänzt werden sollen, kann zur Vereinfachung

der Aufwand wie ein neutraler Aufwand behandelt und die Kostenart eigenständig berechnet werden.

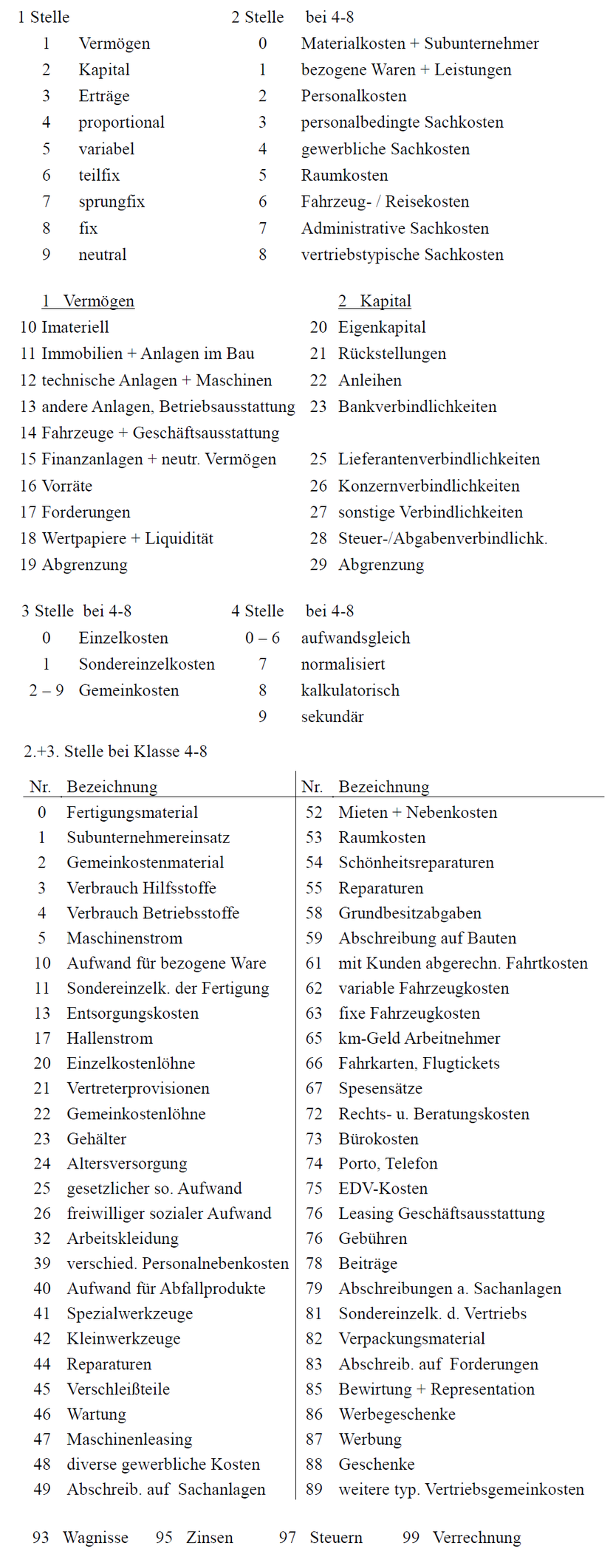

In einem Forschungsprojekt im Wintersemester 2014/15 hat der Verfasser folgenden Kostenartenplan erarbeitet und vorgeschlagen:

Abb. 39: Kostenartenplan aus Forschungsprojekt

(Quelle: eigene Darstellung)

5.2.5. Kostenstellenrechnung zur Kostenkontrolle

Für Kostenstellen als Teil des Internen Rechnungswesens gibt es keine Vorgaben und nur wenige allgemein anwendbare Empfehlungen, wie den des Bundesverbandes der Deutschen Industrie. In Abb. 15

auf Seite 74 wurde bereits eine Systematik für Kostenstellennummern besprochen. Der BDI-Vorschlag würde nach dieser Systematik wie folgt aussehen:

Abb. 40: BDI-Vorschlag für Kostenstellenplan

(Quelle: eigene Darstellung)

Dieser Plan kann die die individuellen Bedingungen angepasst werden. So könnte alternativ zum BDI-Vorschlag die Personalverwaltung (82) als Hilfskostenstelle (z.B. 94) geführt werden, deren

Kosten nach den beschäftigten Arbeitnehmern verteilt würde. Entsprechend könnte die Datenverarbeitung nach den eingesetzten Geräten weiterbelastet werden.

Kleinunternehmen werden den Umfang reduzieren.

Nach dem Vorschlag aus Abb. 15 auf Seite 74 wird bei den Kostenstellen zwischen 10 und 79 in den letzten 3 Stellen der fünfstelligen Kostenstellen-Nr. mit einer Kostenträgerkennung vergeben. Die

mit 0, 8 und 9 beginnenden Kostenstellennummern können dagegen mit 5 Stellen vergeben werden.

Abb. 41: Kostenstellennummer

(Quelle: eigene Darstellung)

Eine Ausnahme von der Begrenzung auf 2 Stellen bilden die Kostenplätze, die in der 3.Stelle eine 9 haben sollen. Die Kostenstellen-Nr. 22903 würde für die Maschine (= Kostenplatz) 3 in der

Forschung stehen (Frage wo? - Kostenstelle). Die Nr. 22803 wäre dagegen eine Forschungsarbeit für das Produkt 3 der Produktgruppe 8 (Frage wofür? - Kostenträger).

Die Projekte und Betriebsaufträge werden als Kostenträger behandelt. Würde z.B. ein Fest für ein Betriebsjubiläum als Projekt definiert, so will man damit die Kosten dieser Feier ermitteln. Die

werden dann aber nicht von den Besuchern bezahlt, sondern sind über die Kostenstelle der Unternehmensleitung wieder Gemeinkosten.

5.2.6. Kostenträgerrechnung für die Preis- und Produktpolitik

Unter den Kostenträgernummern können nur Einzelkosten der verschiedenen Produkte erfasst werden. Lassen sich auch einzelne Positionen zu Kostenträgern zuordnen, die ansonsten Gemeinkostenarten

zugerechnet werden, so wären diese Beträge Sondereinzelkosten.

Die Website https://mueller-consulting.jimdo.com/finanzen/kostenrechnung/ verzweigt auf die Download-Datei BAB-Muster.ods von der Website https://www.noteninflation.de/downloads, wo mit der

Zuordnung der Kosten-arten zu Kostenstellengruppen (Spalten in einem BAB - Betriebsabrechnungs-bogen) werden die Relationen von Gemeinkosten zu Einzelkosten errechnet.

Abb. 42: Betriebsabrechnungsbogen I

(Quelle: Downloaddatei BAB-Muster.ods)

Mit den Einzelkosten je Produkt und den Ist-Gemeinkostensätzen werden in einem Betriebsabrechnungsbogen II die Herstellkosten der Periode, getrennt nach fertigen und unfertigen Erzeugnissen,

errechnet.

Abb. 43: Betriebsabrechnungsbogen II

(Quelle: Downloaddatei BAB-Muster.ods)

Anschließend werden unter Berücksichtigung der Bestandsveränderungen an unfertigen Erzeugnisse die Herstellkosten der Produktion und nach Berücksichtigung der Bestandsveränderungen an fertigen

Erzeugnisse die Herstellkosten des Umsatzes ermittelt. In einer Produkt-GuV nach dem Umsatzkostenverfahren wird danach unter Abzug der Herstellkosten, Verwaltungs- und Vertriebsgemeinkosten der

Gewinn errechnet.

Abb. 44: Bestandsveränderungen und Produkt-GuV

(Quelle: Downloaddatei BAB-Muster.ods)

Mit einer Gewinnermittlung bis zur der Ebene der einzelnen Produkte wird die zentrale Frage für den Erfolg eines Unternehmens beantwortet. Die Unternehmensführung will sich auf die

gewinnbringenden Produkte konzentrieren, die aber zunächst identifiziert werden müssen.