English version

Version en español

Русская версия

Version française

5.3. Datenerfassung und Datenübertragung

5.3.1. Jahresabschlusspositionen

Die Datenerfassung bezüglich Gewinn- und Verlustrechnung sowie Kostenartenrechnung überschneidet sich. Es sind fast die gleichen Daten, die nur anders aufbereitet werden. Es soll hier zunächst

nach den Daten von Bilanz, Gewinn- und Verlustrechnung sowie Kapitalflussrechnung gefragt werden. Die Datenerfassung erfolgt nur noch selten in der Buchhaltung. Es ist üblich, die in den

verschiedenen Stellen bei der Erfüllung der täglichen Aufgaben auflaufenden Informationen zu sammeln und per Schnittstelle in die Buchhaltungssoftware zu übertragen. Die in den Abschnitten

5.2.1-3 vorgestellten Gliederungen können wie folgt zusammengefasst werden:

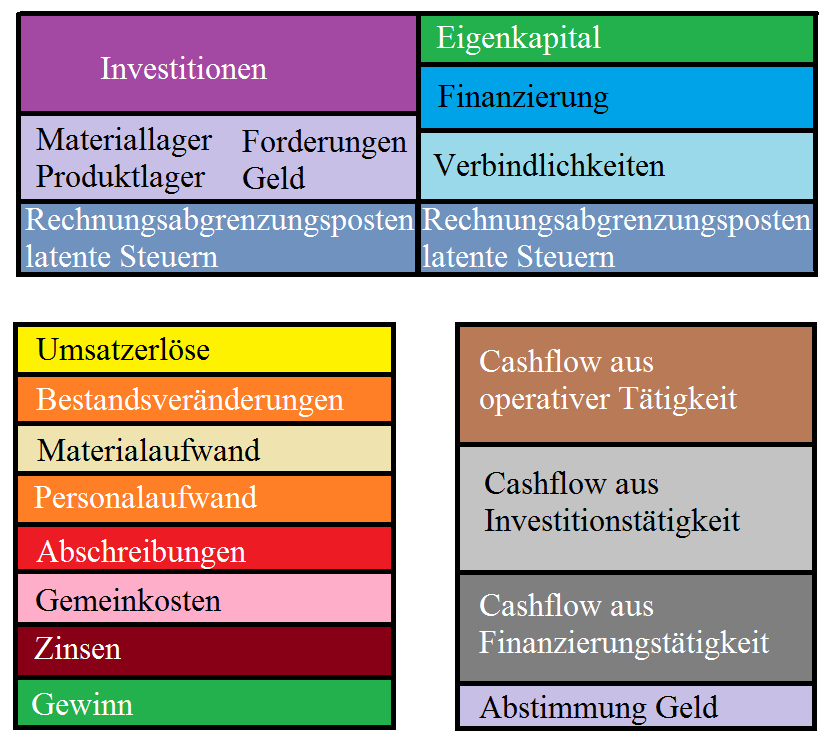

Abb. 45: Jahresabschlusspositionen

(Quelle: eigene Darstellung)

Neutrale Aufwendungen und Erträge, sonstige Vermögensgegenstände und sonstige Verbindlichkeiten wurden in der Abbildung zur Vereinfachung nicht behandelt.

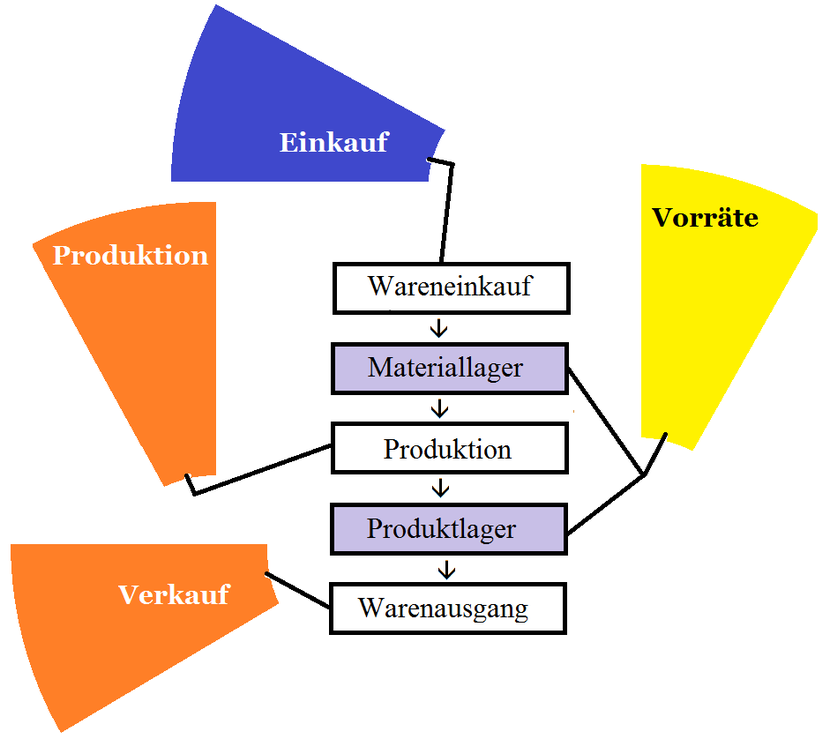

Die Daten aus der Wertschöpfungskette Wareneinkauf – Materiallager – Produktion – Produktlager – Warenausgang ist dabei lückenlos in den Teilen des ERP-Systems, die nicht aus dem Unternehmen

ausgelagert werden können (vgl. Abb. 30 auf Seite 175), vorhanden. Mit ihnen wird das Tagesgeschäft abgewickelt und diese Daten werden schon wegen des Motivs, Geld verdienen zu wollen, aktuell

und vollständig sein. Die Informationen können auch mit einer Tabellenkalkulation erzeugt und mit einer Schnittstelle übertragen werden. Abschnitt 3.3 geht auf diesen Weg näher ein. In einem

Forschungsprojekt im Wintersemester 2014/15 hat der Verfasser ein fiktives Unternehmen in einer mandantenfähigen Finanzbuchhaltungssoftware simuliert, in dem alle Daten der Buchhaltung per

Schnittstelle aus Tabellenkalkulationsdateien importiert wurden.

Abb. 46: ERP-Module und Wertschöpfungskette

(Quelle: eigene Darstellung)

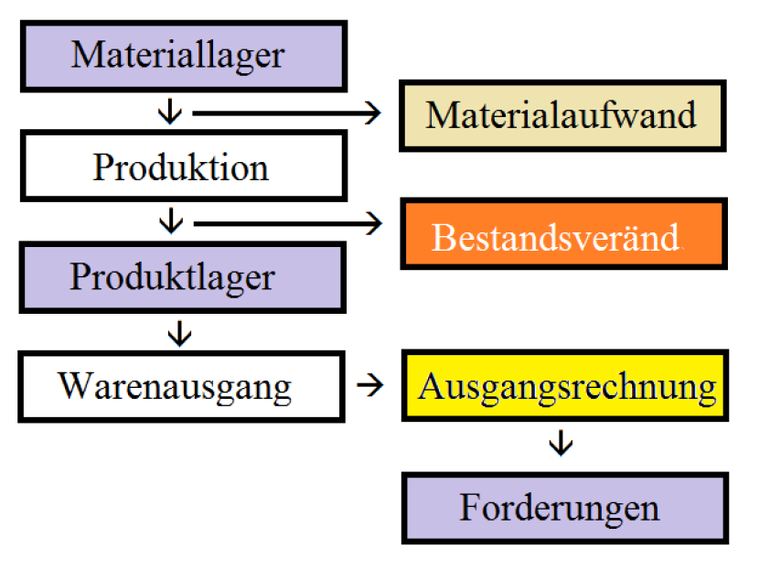

Aus dieser Wertschöpfungskette ergeben sich die Daten einiger Bilanz- und Guv-Positionen. Alle Entnahmen aus dem Materiallager lösen den Buchungssatz „Materialaufwand an Vorräte“ aus. Die

Fertigstellung von Produkten wird mit dem Buchungssatz „Vorräte an Bestandsveränderungen“ erfasst. Verkauf und Auslieferung von Produkten bewirken die Buchungen „Bestandsveränderungen an Vorräte“

und „Forderungen an Umsatzerlöse“. Dies zeigt die folgende Abbildung.

Abb. 47: Wertschöpfungskette und Abschlusspositionen

(Quelle: eigene Darstellung)

Dieser Wertschöpfungsprozess bewirkt Einzahlungen aus den Forderungen. Für die Einkäufe des Materials, der Arbeitskraft und anderer Güter werden aber auch Auszahlungen bewirkt. Einkäufe von

Waren, Investitionsgütern und für Gemeinkosten werden zunächst als Verbindlichkeit verbucht und danach werden die Eingangsrechnungen bezahlt. Investitionen führen zu Abschreibungen und ihre

Finanzierung wird verzinst und getilgt. Für alle gleichartigen Vorgänge kann der gleiche Buchungssatz hinterlegt werden.

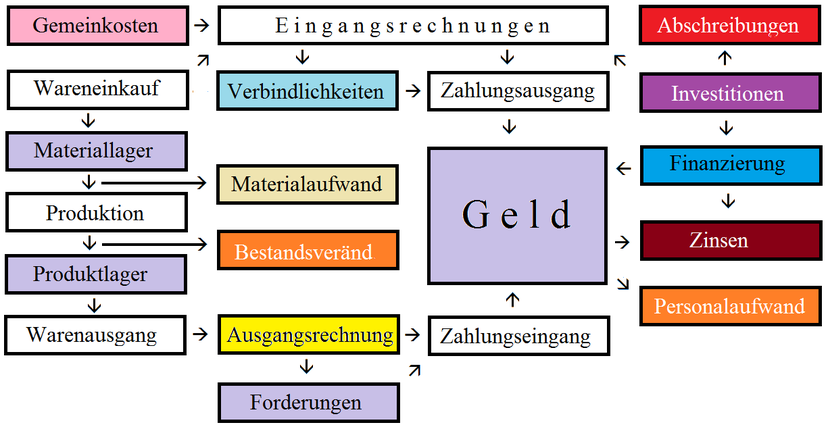

Es existiert ein Güter-Geld-Kreislauf, der mit der folgenden Abbildung beschrieben werden kann:

Abb. 48: Güter-Geld-Kreislauf und Abschlusspositionen

(Quelle: eigene Darstellung)

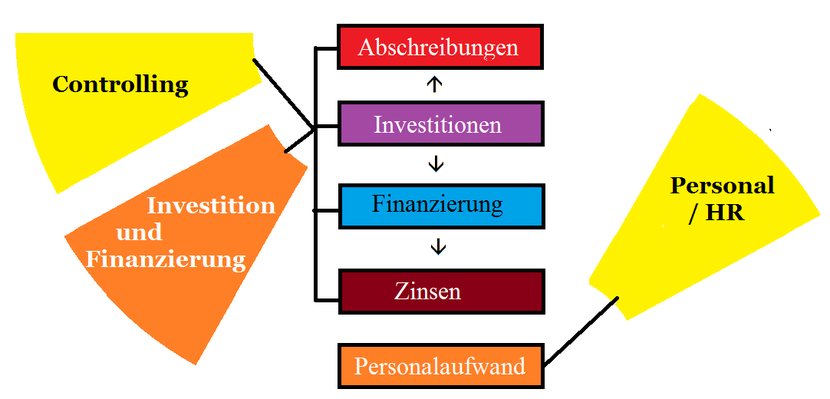

Die rechts angeordneten Rechtecke beinhalten mit den Abschreibungen, Zinsen und dem Personalaufwand die Positionen, die bisher noch in der Gewinn- und Verlustrechnung lt. Abb. 45 auf Seite 198

gefehlt haben. Ihre Daten ergeben sich nicht unmittelbar aus dem Wertschöpfungsprozess. Auch die Bilanzpositionen sind mit Ausnahme des Eigenkapitals, der Rechnungsabgrenzungsposten und der

latenten Steuern, die am Ende der Aufstellung des Jahresabschlusses bewertet werden können, sind vollständig. Die Rechtecke am rechten Ende der Abbildung ergeben sich aus dem

Investitionscontrolling, der Lohn- und Gehaltsabrechnung und einer Finanzierungs-Datenbank, die in Modulen des ERP-Systems vorhanden sind, die extern geführt werden und die durch Daten

aktualisiert werden, die der Unternehmer in diesen Modulen hochlädt.

Abb. 49: ERP-System und Abschlusspositionen

(Quelle: eigene Darstellung)

Für den Personalaufwand und die Lohnzahlungen sollten professionelle Lösungen von darauf spezialisierten Anbietern in Anspruch genommen werden. Die Daten für die geleistete Arbeitszeit kann der

Unternehmer selbst erfassen und elektronisch übertragen. Für die Investitionen und Abschreibungen kann das Investitionscontrolling die nötigen Daten liefern. So wie es bei den Investitionen einen

Abschreibungsplan gibt, so gibt es bei Finanzierungen einen Tilgungsplan, aus dem die Zinsen und Tilgungsraten maschinell in Buchungssätze übertragen werden können.

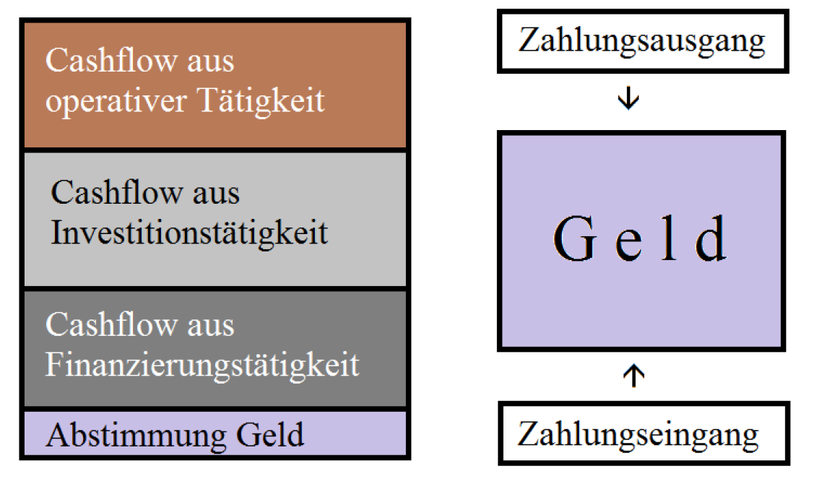

Es wurde bereits in Abschnitt 3.6 dargestellt, dass die Cashflows derivativ aus der Buchhaltung mit den kumulierten Gegenbuchungen errechnet werden können. Sie können aber auch originär aus den

Daten des electronic banking erzeugt werden. Das kann besonders bei einer sehr kurzfristigen Betrachtung wichtig sein, wenn nicht erst die Verbuchung aller Geschäftsvorfälle abgewartet werden

soll. Dann müssen Verbindungen zwischen den Positionen der Kapitalflussrechnung und den Bewegungen der Bankkonten hergestellt werden.

Abb. 50: Cashflow und Zahlungsverkehr

(Quelle: eigene Darstellung)

So sind z.B. Zahlungseingänge mit Angabe einer Kunden-Nr. oder Rechnungs-Nr. Einzahlungen von Kunden. Verkäufe von Anlagevermögen wären zu bereinigen. Selbst erzeugte Auszahlungen können über die

für den Import in die Buchung hinterlegten Gegenbuchungen den Strömungen für „an Lieferanten“ und „für Arbeitnehmer“ zugeordnet werden. Bezüglich der Investitionstätigkeit wird vereinfachend

unterstellt, dass die getätigten Investitionen gezahlt wurden. Noch nicht bezahlte Rechnungen werden der operativen Tätigkeit zugeordnet. Steuerzahlungen werden ebenfalls selbst veranlasst und

werden ebenfalls über die Gegenkonten den Steuerarten zugeordnet. Nicht automatisch definiert wären:

Cashflow aus der laufenden Geschäftstätigkeit

5. + Sonstige Einzahlungen, die nicht der Investitions-

oder der Finanzierungstätigkeit zuzuordnen sind

6. – Sonstige Auszahlungen, die nicht der Investitions-

oder der Finanzierungstätigkeit zuzuordnen sind

Cashflow aus der Investitionstätigkeit

7. + Einzahlungen aufgrund von Finanzmittelanlagen im

Rahmen der kurzfristigen Finanzdisposition

8. – Auszahlungen aufgrund von Finanzmittelanlagen im

Rahmen der kurzfristigen Finanzdisposition

9. + Erhaltene Zinsen

10. + Erhaltene Dividenden

Cashflow aus der Finanzierungstätigkeit

1. Einzahlungen aus Eigenkapitalzuführungen

2. + Einzahlungen aus der Begebung von Anleihen und

der Aufnahme von (Finanz-) Krediten

4. + Einzahlungen aus erhaltenen Zuschüssen/Zuwendungen

6. – Gezahlte Dividenden

Wenn es Zahlungsvorgänge gibt, die nach den genannten Kriterien im electronic banking nicht automatisch zugeordnet werden, wäre eine manuelle Zuordnung wahrscheinlich zu einer dieser Positionen

vorzunehmen.

Damit sind aus den Abb. 45 auf Seite 198 und 48 auf Seite 202 noch die folgenden Rechtecke offen:

Abb. 51: Restposten

(Quelle: eigene Darstellung)

Eigenkapital, Rechnungsabgrenzungsposten und latente Steuern ergeben sich aus der Erstellung von Quartals- und Jahresabschlüssen. Für die Erfassung der Eingangsrechnungen muss noch eine

Rechnungseingangsdatei geschaffen werden. Die aus dem Wareneinkauf erzeugten Vorgänge sind dort einzulesen. Rechnungen aus dem Gemeinkostenbereich, die nicht über den Wareneinkauf miterfasst

wurden, wären zu ergänzen.

5.3.2. Kostenrechnungspositionen

Für die Kostenrechnung ist die Erfassung des Kontos, das die Kostenart steuert, sowie von Kostenstelle und ggf. Kostenträger erforderlich. In Abb. 41 auf Seite 194 wurde die Möglichkeit einer

Kombination von Kostenstellen- und Kostenträger-Nr. behandelt. Für die Erfassung dieser Zusatzinformation gibt es folgende Fallgruppen:

Materialentnahme

Mit der Artikel-Nr. des Materials, die auch für die Bestandsfortschreibung nötig ist, wäre das Aufwandskonto definiert. An Kostenstellen kommt hier nur die Fertigung mit den Kostenstellen 30 bis

69 in Betracht, wenn man den überarbeiteten BDI-Vorschlag aus Abb. 40 auf Seite 191 ff. in Betracht; oder Kostenstelle 24 beim Verbrauch für Forschung und Entwicklung. Der Arbeitnehmer, der das

Material entnimmt, wüsste, welcher Kostenstelle er angehört. Die letzten drei Ziffern der Kostenstellen-Nr. wären für den Kostenträger vorgesehen, an dem gerade gearbeitet wird. Eine

automatisierte Erfassung könnte mit Barcodelesern organisiert werden.

Lohnerfassung und -abrechnung

In den Lohnabrechnungen würden die Arbeitnehmer einer Kostenstelle zugeordnet, auf die die Löhne und Gehälter automatisch verbucht würden. Daneben sollte eine Mengenerfassung der geleisteten

Arbeitszeiten organisiert werden, die die erfüllten Aufgaben näher definiert. Dabei würde auch festgehalten, wenn ein Arbeitnehmer in einer anderen Kostenstelle aushelfen würde. Ebenso würden die

Einzelkostenlöhne für die Arbeitszeiten erfasst, die unmittelbar am Kostenträger gearbeitet würde. Die Umbuchungen würden über getrennte Sachkonten erfolgen; die Buchungen würden sich gegenseitig

aufheben. Es bliebe nur die Kostenstellenumbuchung. Im Fall der Einzelkosten würde „Fertigungslöhne an Gemeinkostenlöhne“ gebucht. Die Mengenerfassung könnte in der Tabellenkalkulation erfolgen.

Die Datei könnte auch den Datensatz für die Umbuchungen per flexibler Schnittstelle erzeugen.

Eingangsrechnungen

Eingangsrechnungen können Materialeinkäufe, Investitionen und Sachaufwand betreffen. Bei Materialeinkäufen wären Kostenstelle und Kostenträger nur dann bekannt, wenn unmittelbar für einen

konkreten Auftrag eingekauft würde. Ansonsten würde die Definition erst mit der Materialentnahme erfolgen. Zur Vermeidung von Erfassungslücken würde zunächst die Kostenstelle 10000 lt.

überarbeitetem BDI-Vorschlag (Abb. 40 auf Seite 191 ff.) verwendet, die dann auch bei der Gegenbuchung der Materialentnahme angesprochen würde. Für Investitionen würde eine Kostenstelle und ggf.

auch ein Kostenplatz erfasst, damit später die Abschreibungen aus dem Investitionscontrolling (Anlagenbuchhaltung) der richtigen Kostenstelle zugeordnet werden können.

Für alle Rechnungen sollte sofort ein Datensatz mit Vergabe einer Rechnungs-Nr. sowie Erfassung der Kreditoren-Nr., Betrag und Fälligkeit in einer Rechnungseingangsdatei erzeugt werden. Die

sachliche Prüfung würde danach erfolgen; Konto und Kostenstellen können nachgetragen werden. Für die Verbuchung der Materialeinkäufe, Investitionen und Sachaufwendungen kann aus einer

Tabellenkalkulationsdatei eine Übergabedatei für eine variable Schnittstelle erzeugt werden. Für die Bezahlung würde die electronic-banking-Funktion des Buchhaltungsprogramms (Modul im

ERP-System) genutzt.

Bareinkäufe

Bareinkäufe sind mit Rechnungen vergleichbar, nur dass keine Zahlung mehr erzeugt werden muss. Die sachliche Richtigkeit wurde vom Veranlasser bereits mit der Zahlung geprüft und er müsste den

Sachverhalt zur Definition von Konto und Kostenstelle kennen. In Gegensatz zu früher gibt es bei Kassenbelegen die Möglichkeit, auch mit einer Kreditkarte oder einer Bankkarte zu zahlen. Die

Datei der Tabellenkalkulation, mit der das Kassenbuch geführt wird, müssen also diese 3 Möglichkeiten unterscheiden. Ansonsten wird wie bei Eingangsrechnungen vorgegangen. Man könnte auch

organisieren, dass die Kassenbuchungen an die Übergabedatei der Eingangsrechnungen angehängt werden.

regelmäßige Zahlungen

Es gibt weitere Aufwendungen, für die Verträge, aber keine Rechnungen existieren. So werden Mieten, Zeitschriftenabonnements, Versicherungen oder Beiträge zu Verbänden anhand der Zahlungen

verbucht. Für die Verbuchung sollte eine Datei mit diesen Aufwendungen geführt werden, in der neben den Beträgen mit Fälligkeitsterminen auch die Konto- und Kostenstellendefinition hinterlegt

ist. Bei der Zahlung kann dann dieser vorbereitete Datensatz per „copy-and-paste“ in die zu buchenden Datensätze übertragen werden. Man könnte auch organisieren, dass die Buchungen für die

regelmäßigen Zahlungen an die Übergabedatei der Eingangsrechnungen angehängt werden.

kalkulatorische Kosten

Kalkulatorische Kosten werden neben dem Aufwand erfasst. Dafür muss aber auch die Buchhaltung genutzt werden, denn die Kostenart wird über die Konto-Nr. gesteuert. Es muss deshalb ein separater

Kontenbereich geschaffen werden, in dem sich Buchung und Gegenbuchung gegenseitig aufheben. Zur Vermeidung von Fehlermeldungen können sie dann proforma einer Bilanzposition mit wenig Bewegung

(z.B. im Eigenkapital) zugeordnet werden.

Bei kalkulatorischen Kosten wird zwischen Zusatz- und Anderskosten unterschieden. Anderskosten ändern Aufwendungen, während es für Zusatzkosten keinen entsprechenden Aufwand gibt. Praktisch

werden aber beide Unterarten gleich verarbeitet, nur dass der entsprechende Aufwand bei den Anderskosten wie neutraler Aufwand behandelt und mit einer Kostenarten-Nr. zwischen 9000 und 9999 (vgl.

Abb. 39 auf Seite 189 ff.) an der Kostenrechnung verbeigeleitet wird. Das Verrechnungskonto für die Gegenbuchungen gehört trotz Haben-Saldo auch zu den neutralen Aufwendungen.

Die gängigen kalkulatorischen Kostenarten sind:

kalkulatorische Zinsen:

Anderskosten zur Berücksichtigung der Kapitalbindung der Kostenstellen, statt Bankzinsen in allgemeinen Kostenstellen.

kalkulatorische Abschreibungen:

Anderskosten zur Berücksichtigung von Wiederbeschaffungskosten und einer abweichenden Nutzungsdauer gegenüber steuerlichen Abschreibungen.

kalkulatorische Mieten:

Anderskosten gegenüber Raumkosten zur Berücksichtigung entgangener Gewinne aus einer alternativen Raumnutzung (vermieten statt nutzen).

kalkulatorischer Unternehmerlohn:

Zusatzkosten zur Berücksichtigung der Arbeitskraft der Mitunternehmer.

kalkulatorische Wagnisse:

Zusatzkosten zur Berücksichtigung von kalkulierbaren Risiken - gleichzeitig Anderskosten gegenüber Aufwand in ungewöhnlicher Höhe, der bei Eintritt des Risikos als neutraler Aufwand abgegrenzt

wird.

Für die Abwicklung werden die kalkulatorischen Kosten einmalig berechnet und in längeren Abständen aktualisiert. Es bietet sich an, sie in die Datei für die regelmäßigen Zahlungen aufzunehmen,

dort das Dummy-Konto und die Kostenstelle zu definieren und sie dann einmal monatlich auszuführen.

5.3.3. Quartals- und Jahresabschlussarbeiten

Nachdem sichergestellt wurde, dass alle Sachverhalte und Belege des abzuschließenden Quartals oder Jahres erfasst wurden, gibt es einige zusätzliche Aufgaben. Diese Vorgänge werden dann in der

13. Periode erfasst um die Daten der regelmäßigen Geschäftstätigkeit nicht zu verzerren. Es handelt sich um:

Abschreibungen

Bei Sachanlagen und immateriellen Vermögenswerten werden planmäßige Abschreibungen vorgenommen. Sie werden heutzutage bereits monatlich erfasst. Weil es sich bei den steuerlichen Abschreibungen

um Jahresbeträge handelt, muss die Abschreibung nochmals auf Jahresbasis berechnet werden. Die monatlichen Abschreibungen in den Perioden 01 bis 12 werden dann in der Periode 13 angepasst. Diese

Vorgänge kann die Anlagenbuchhaltung automatisieren. Es muss nur überprüft werden, ob die Gegenstände noch vorhanden sind. Bei Anhaltspunkten, dass der aktuelle Wert von Vermögenswerten des

Anlagevermögens niedriger als der Buchwert sein könnte, wären zudem außerplanmäßige Abschreibungen zu prüfen.

Inventur

Bei den Vorräten ist einmal jährlich zu prüfen, ob die Bestände wirklich vorhanden sind. Abweichungen sind zu korrigieren. Bei der Stichtagsinventur – der Stichtag kann auch vorgezogen werden –

wäre die Abweichung ein Vorgang der 13. Periode. Es gibt aber auch die Alternative der permanenten Inventur, bei der die Überprüfung auf das ganze Jahr verteilt und in jedem Monat oder in jeder

Woche ein Teil der Vorräte überprüft wird. Dann wäre die Anpassung ein Vorgang der laufenden Periode.

Bei der Überprüfung ist auch zu berücksichtigen, ob der Zustand der Waren noch einwandfrei oder wertgemindert ist. In einem weiteren Schritt wären den Buchwerten die Bewertung mit aktuellen

Preisen gegenüberzustellen um festzustellen, ob es eine wirtschaftliche Wertminderung geben könnte. Für die Überprüfung der Vorräte im Rahmen einer Inventur gibt es Vorlagen, mit denen die

Korrekturbuchungen in der Tabellenkalkulation berechnet und die Korrekturbuchungen per Schnittstelle erzeugt werden können.

Jahresabgrenzung

Abgrenzungen sind nicht mit den Abgrenzungsposten der Bilanz gleichzusetzen. Es geht um alle Vorgänge, wo die Leistung nicht zu Zeitpunkten, sondern in Zeiträumen bewirkt werden. Stimmen die

Zeiträume der Leistungen nicht mit dem Wirtschaftsjahr überein, sind sie abzugrenzen. Bei der typischen Abrechnung (erst die Leistung, dann das Geld), erfolgt die Abgrenzung über die Forderungen

und Verbindlichkeiten. Nur bei der atypischen Abrechnung mit Vorauszahlung ist ein Rechnungsabgrenzungs-posten zu bilden. In der Praxis wird es sich immer um die gleichen Sachverhalte handeln,

die dann nur fortgeschrieben werden müssen. Für die Berechnung der zeitlichen Aufteilung und der Beträge gibt es auch Hilfsmittel für die Tabellenkalkulation, mit der die Anpassungsbuchungen

erzeugt werden können.

Fortschreibung der Rückstellungen

Rückstellungen sind ungewisse Verbindlichkeiten, die der Höhe nach oft geschätzt werden. Bei der Fortschreibung der Rückstellungen festzustellen, welche Vorgänge seit der letzten Fortschreibung

weiter aufgeklärt oder erledigt wurden. Wenn die Verbindlichkeit ganz oder teilweise erfüllt wurde, spricht man von einem Verbrauch der Rückstellung. Dafür wird der Aufwand durch die Rückstellung

ausgeglichen (= Minus-Aufwand). Wenn nach neueren Erkenntnissen keine Verpflichtung besteht, ist die Rückstellung aufzulösen. Dadurch entsteht ein Ertrag. Weiter ist zu prüfen, ob neue Risiken

erkennbar sind, für die über zusätzlichen Aufwand Einstellungen in die Rückstellung zu buchen sind. Auch für die Rückstellungen gibt es Vorlagen zur Berechnung und Verbuchung.

Steuerberechnung

Ausgehend von der Gewinn- und Verlustrechnung und möglichen Anpassungen an die steuerliche Gewinnermittlung (z.B. nichtanzugsfähige Aufwendungen) kann der Steuerbescheid für das Geschäftsjahr

simuliert werden. Die Steuererklärung kann allerdings erst später abgegeben werden. Die zu zahlende Steuer kann dann nur als Steuerrückstellung verbucht werden.

Daneben sind die Steuerrückstellungen des letzten Stichtags zu aktualisieren. Steuerzahlungen haben ihre Gegenbuchungen in der Steuerrückstellung. Bei eingehenden Steuerbescheiden ist auch zu

prüfen, ob diese mit der Simulation des letzten Abschlusses übereinstimmen. Auch für die Steuerberechnung gibt es Vorlagen für die Tabellenkalkulation.

5.3.4. Technik der Datenübertragung

Die Masse der Daten für die laufenden Geschäftsvorfälle, die Kostenrechnung und Abschlussarbeiten kann mit der Tabellenkalkulation erzeugt und in eine Buchhaltungssoftware als Teil eines ERP-Systems importiert werden. Die Datenerfassung bekommt dann eine starke Ähnlichkeit zur einfachen Buchführung, die im Abschnitt 2.9.1. angesprochen wurde. Wenn ein Dienstleister die Buchführung in einer mandantenfähigen Software anbietet, können die in Journalen erfassten Daten dort hochgeladen werden, und gleichzeitig eine doppelte Buchführung darstellen.