English version

Version en español

Русская версия

Version française

5.1. Konzept

In den ERP-Systemen großer Unternehmen werden die meisten Daten des internen und externen Rechnungswesens aus den operativen Vorgängen per Datenübertragung erzeugt. Das sollte auch für

Kleinunternehmen möglich sein. Auf dem Deckblatt zu diesem Kapitel wurde als Symbol für ERP in Kleinunternehmen die Abb. 24 auf Seite 97 auseinandergezogen, ohne die Verbindungen abreißen zu

lassen. Mit den Großbuchstaben hinter den Funktionen in der Abb. 23 auf Seite 96 werden Softwarelösungen benannt, die diese Aufgabe abdecken können, z.B. als Module in einer ERP-Software:

A = Business Intelligence B = Produktion C = Vorräte

D = Logistik E =

Einkauf F = Verkauf

G = Personal/HR H = Konstruktion

I = Planung

J = Investition und Finanzierung K = Controlling L = Rechnungswesen

Dabei werden 4 Gruppen von Modulen unterschieden:

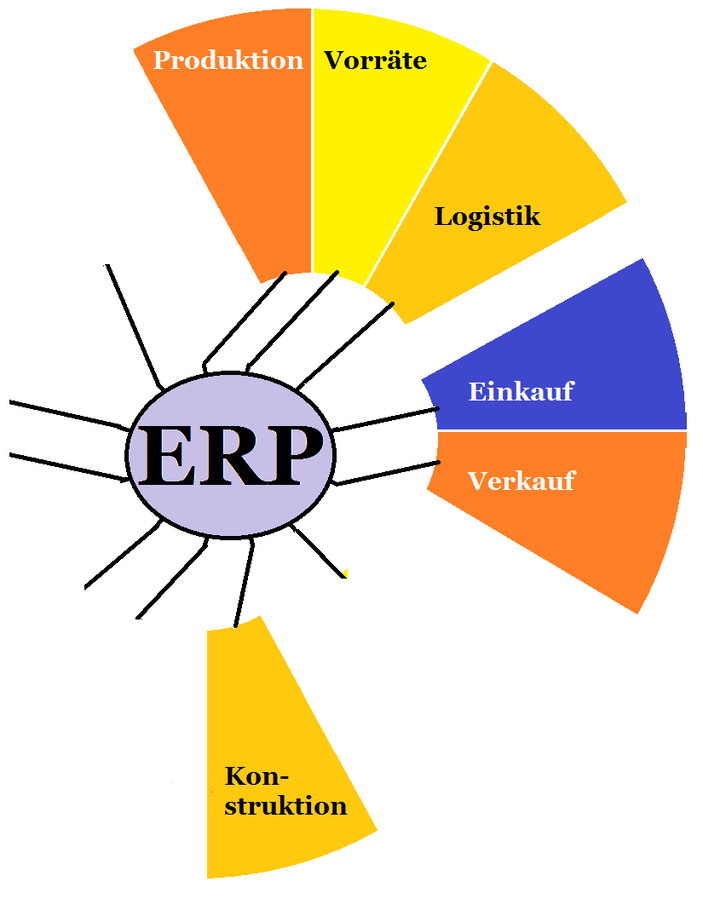

1) Produktion, Vorräte, Logistik, Konstruktion, Einkauf und Verkauf:

Sie bilden den Kern der operativen Tätigkeit und müssen stark im Unternehmen verankert sein. Die Module Produktion, Logistik und Konstruktion müssen sehr auf die Branche und die konkreten

Funktionen ausgerichtet sein, während die Module Vorräte, Einkauf und Verkauf in den verschiedenen Branchen sehr ähnlich sind. Die von den Kleinunternehmen zu steuernden Teile der ERP-Systeme

sind also:

Abb. 30: ERP in Kleinunternehmen (intern)

(Quelle: eigene Darstellung)

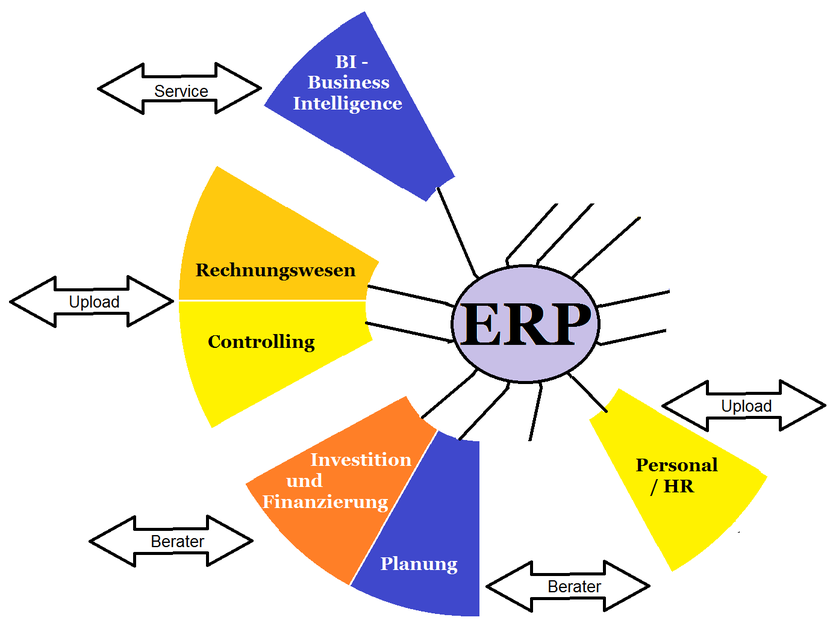

2) Rechnungswesen, Controlling und Personal/HR:

Sie sind standardisierbar. Wenn die großen Unternehmen die hier zu verarbeitenden Daten aus der Gruppe 1 der Module per Datenübertragung bekommen, dann können diese Daten auch über das Internet

auf einen anderen Rechner hochgeladen werden. Dort können die Daten in mandantenfähigen Programmen verarbeitet werden. Die zu erstellenden Auswertungen würde der Mandant auf gleichem Weg

zurückbekommen. Mit automatisiert errechneten Kennzahlen kann der Unternehmensleitung eine Hilfe angeboten werden, Verbesserungen und Verschlechterungen in einzelnen Punkten schnell zu

erkennen.

3) Planung, Investition und Finanzierung

Die operative und strategische Erfolgs- und Finanzplanung kann in technischer Hinsicht automatisiert werden. Es sollte aber besonders für die Leitung kleiner Unternehmen einen Coach geben, der in

diesem Prozess die richtigen Fragen stellt. Die richtigen Antworten können dann nur aus dem Unternehmen heraus gegeben werden. Es würde aber keine Frage beantwortet, die gar nicht gestellt wird.

Deshalb wäre die Beteiligung von Beratern im Planungsprozess sehr zu empfehlen.

Ähnliches gilt für große Investitionsentscheidungen. Die Rechentechnik zur Vorbereitung kann automatisiert werden, und die Formeln können mit der Tabellenkalkulation und kostenlosen Vorlagen aus

dem Internet (z.B. von https:// mueller-consulting.jimdo.com/ finanzen/ investition/ investitionsentscheidung/) leicht angewandt werden. Wegen der langfristigen Auswirkungen ist aber die Klärung

des Sachverhalts von zentraler Bedeutung. Auch hier müssen die richtigen Fragen gestellt werden, die im Unternehmen beantwortet werden müssen.

Bei Finanzierungsentscheidungen beraten die Banken. Allerdings wollen sie vor allem ihre Produkte verkaufen. Deshalb müssen sich die Unternehmen auch um unabhängige Informationen kümmern.

4) Business Intelligence

Die Business Intelligence (BI) beschreibt grundsätzlich eine Reihe von Methoden zur Gewinnung geschäftsrelevanter Daten. Ersten Einsatz im Management fanden IT-Systeme bereits in den 1960er

Jahren in Form von Management-Informations-Systemen (MIS). Kleine Unternehmen benötigen die Unterstützung von Experten, die die in den Modulen B bis L erzeugten Daten professionell und maschinell

auswerten können. Der Anbieter solcher Dienstleistungen könnte auch die Pflege der gesamten Informationstechnik übernehmen.

Die extern abgedeckten Teile des ERP-Systems von Kleinunternehmen sind also:

Abb. 31: ERP in Kleinunternehmen (extern)

(Quelle: eigene Darstellung)

In Abb. 10 auf Seite 65 wurde die Dreieckslogik von Buchungssätzen angesprochen. Im Abschnitt 3.6. wurde die rechnerische Ableitung von Cashflows aus den Buchhaltungsdaten, aus denen Bilanzen und

GuV-Rechnungen erstellt werden, behandelt. Die Datenerfassung der Kleinunternehmen wird eine größere Nähe zu den Cashflows aufweisen. Die Entwicklung eines Konzepts für Kleinunternehmen sollte

also prüfen, ob der umgekehrte Weg gegangen werden kann, Daten für die Gewinn- und Verlustrechnung rechnerisch aus Cashflow- und Bilanzdaten abzuleiten.