deutsche Fassung

English version

Русская версия

Version française

5.2. evaluaciones

Ya se ha formulado como objetivo que los datos mensuales de un balance, estado de ingresos y estado de flujo de efectivo, así como una contabilidad simple de costos y actividades con contabilidad

de tipo de costo (especialmente con la entrada de costos imputados), contabilidad de centros de costo (para control de costos) y contabilidad de unidad de costo Política de precios y productos).

Primero debe verificarse qué contenidos se requieren específicamente para esto.

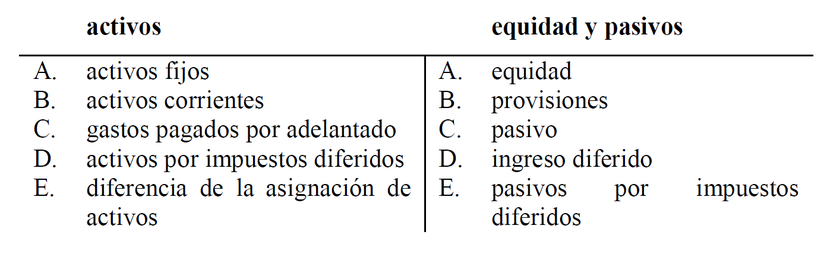

5.2.1. balance

En la Sección 266 del Código de Comercio Alemán (HGB), el contenido del balance general para Alemania se define como una estructura de muestra para grandes corporaciones. Para medianas y pequeñas

corporaciones se aplica un alcance reducido. Para las empresas privadas no existe una estructura legalmente prescrita. Sin embargo, se espera que puedan responder preguntas sobre el contenido de

la subdivisión profunda. Bajo el sistema de 1494 se hace una distinción entre el lado del activo con la representación de los activos y el lado del pasivo con la representación del capital. La

clasificación aproximada para empresas de pequeños capítulos tiene el siguiente alcance:

Fig. 32: Balance de acuerdo a § 266 HGB

(Fuente: ilustración propia)

Las posiciones C a E del lado del activo y D y E del lado del pasivo no se desglosan más; solo se requiere uno de los artículos de artículos diferidos (incluido el descuento de acuerdo con § 250

(3) HGB). Estas posiciones no surgen de la actividad comercial actual, sino de valoraciones durante el estado financiero. Los artículos diferidos también se pueden actualizar durante el año. Por

ejemplo, para la preparación de estados financieros mensuales y trimestrales. Siempre que se identifiquen los hechos relevantes, también es posible realizar una reserva automática. Por otro lado,

tener en cuenta los impuestos diferidos durante el año no tiene mucho sentido, ya que los impuestos son montos anuales. Uno asumiría de manera ficticia una tasación fiscal mensual.

La versión completa de los activos fijos tiene el siguiente alcance:

Fig. 33: Activos fijos de acuerdo con § 266 (2) HGB

|

A. |

activos fijos |

|

I. |

Activos intangibles |

|

1. |

Derechos de propiedad industrial de creación propia |

|

|

y derechos y activos similares. |

|

2. |

Licencias adquiridas, derechos de propiedad industrial |

|

|

y derechos y activos similares, así como licencias de |

|

|

tales derechos y activos. |

|

3. |

buena voluntad |

|

4. |

pagos iniciales |

|

II. |

activos tangibles |

|

1. |

Terrenos, derechos sobre los terrenos y edificios, |

|

|

incluidos edificios en terrenos propiedad de terceros |

|

2. |

Instalaciones técnicas y máquinas. |

|

3. |

Otros equipos, accesorios y accesorios. |

|

4. |

Anticipos e instalaciones en construcción. |

|

III. |

Inversiones |

|

1. |

Acciones en empresas afiliadas. |

|

2. |

Préstamos a empresas afiliadas. |

|

3. |

Inversiones |

|

4. |

Préstamos a empresas con las que existe un ratio de |

|

|

participación. |

|

5. |

Valores mantenidos como activos fijos |

|

6. |

otros prestamos |

(Fuente: ilustración propia)

La versión completa de los activos actuales tiene el siguiente alcance:

Fig. 34: Activos corrientes de conformidad con el § 266 (2) HGB

|

B. |

activos corrientes |

|

I. |

stocks |

|

1. |

Materias primas y suministros. |

|

2. |

trabajo en progreso |

|

3. |

productos terminados y bienes |

|

4. |

pagos anticipados |

|

II. |

Cuentas por cobrar y otros activos |

|

1. |

Cuentas por cobrar comerciales |

|

2. |

Cuentas por cobrar contra empresas afiliadas |

|

3. |

Cuentas por cobrar contra empresas con intereses participativos. |

|

4. |

otros activos |

|

III. |

Valores |

|

1. |

acciones en empresas afiliadas |

|

2. |

otros valores |

|

IV. |

Efectivo disponible, saldos del Banco Central, saldos de crédito |

|

|

con bancos y cheques. |

En el caso de cuentas por cobrar (II), se debe hacer la nota "con un plazo restante de más de un año".

(Fuente: ilustración propia)

La versión completa del capital de la deuda tiene el siguiente alcance:

Fig. 35: Pasivos según § 266 (3) HGB

|

B. |

provisiones |

|

1. |

Provisiones para pensiones y obligaciones similares. |

|

2. |

disposiciones fiscales |

|

3. |

otras disposiciones |

|

|

|

|

C. |

pasivo |

|

1. |

cautiverio |

|

|

de los cuales convertible |

|

2. |

pasivos a bancos |

|

3. |

Anticipos recibidos en pedidos |

|

4. |

acreedores comerciales |

|

5. |

Pasivos derivados de la aceptación de letras de cambio |

|

|

y la emisión de letras de cambio propias. |

|

6. |

Pasivos a empresas afiliadas. |

|

7. |

Pasivos a empresas con intereses participativos. |

|

8. |

otros pasivos |

|

|

de impuestos |

|

|

en el contexto de la seguridad social. |

Para todos los pasivos (C) se encuentran además las notas

- de los cuales con un vencimiento residual de hasta un año

- de ellos con un plazo restante de más de un año

bajo la posición.

(Fuente: ilustración propia)

Las provisiones son pasivos inseguros que han sido calculados por sí mismos.

Las pequeñas empresas deben alinear su recopilación de datos en la medida relevante para ellos. Posiciones irrelevantes pueden ser omitidas. Los bonos no pueden existir en las pequeñas empresas.

Las compañías afiliadas y las participaciones existen solo si las funciones operativas se dividieron en varias compañías. Las letras de cambio solo son comunes en el comercio internacional.

La versión completa del capital social tiene el siguiente alcance:

Fig. 36: Equidad de acuerdo con el § 266 (3) HGB

|

A. |

Equidad |

|

I. |

Capital suscrito |

|

|

menos depósitos pendientes |

|

|

menos acciones propias |

|

II. |

Reserva de capital |

|

III. |

ganancias retenidas |

|

1. |

reserva legal |

|

2. |

Reserva de acciones en una empresa gobernante involucrada |

|

3. |

reservas estatutarias |

|

4. |

otras reservas de ingresos |

|

IV. |

Beneficio prorrogado / pérdida prorrogada |

|

V. |

ganancia o pérdida neta |

(Fuente: ilustración propia)

Debe estar claramente separado entre depósitos y ganancias retenidas. En el caso de las empresas privadas, el patrimonio se asigna a las personas. Una vez más, existe la separación entre el

depósito y las ganancias retenidas.

5.2.2. Cuenta de pérdidas y ganancias

La versión completa de la cuenta de pérdidas y ganancias según el método del costo total tiene el siguiente alcance:

Fig. 37: Cuenta de pérdidas y ganancias según § 275 Abs. 2 HGB

|

1. |

ingresos |

|

2. |

Incremento o disminución de stock de |

|

|

productos terminados y no terminados |

|

3. |

otro trabajo propio capitalizado |

|

4. |

otro ingreso operativo |

|

5. |

gastos materiales |

|

a) |

Gastos por materias primas y suministros |

|

|

y por bienes relacionados. |

|

b) |

gastos por servicios adquiridos |

|

6. |

gastos de personal |

|

a) |

sueldos y salarios |

|

b) |

Cargos y gastos sociales por pensiones y |

|

|

por asistencia. |

|

|

de eso para las pensiones |

|

7. |

Depreciación |

|

a) |

de activos fijos intangibles y propiedades, |

|

|

planta y equipo. |

|

b) |

de activos corrientes, en la medida en que |

|

|

estos excedan la depreciación habitual en |

|

|

la corporación. |

|

8. |

otros gastos operativos |

|

9. |

Ingresos por inversiones |

|

|

de las empresas afiliadas. |

|

10. |

Ingresos por otros valores y préstamos a |

|

|

largo plazo |

|

|

de las empresas afiliadas. |

|

11. |

Otros intereses e ingresos similares. |

|

|

de las empresas afiliadas. |

|

12. |

Depreciación de activos financieros y |

|

|

valores mantenidos como activos corrientes. |

|

13. |

Otros intereses e ingresos similares. |

|

|

de las empresas afiliadas. |

|

14. |

Impuestos sobre la renta |

|

15. |

Resultado después de impuestos |

|

16. |

otros impuestos |

|

17. |

ingreso / pérdida neta para el año |

(Fuente: ilustración propia)

Una vez más, habrá algunas posiciones irrelevantes.

La posición 8 también incluye gastos generales. Pueden ser muy diferentes. Es probable que la empresa esté interesada en un desglose. Las posiciones específicas también dependen de la industria.

5.2.3. Estado de Flujos de Efectivo

Para muchas pequeñas empresas, los flujos de efectivo son más cercanos y fáciles de entender que el estado de ingresos o las partidas del balance. El método directo, que también es recomendado

por la NIC 7.19, satisface esta necesidad. Se hace referencia a los comentarios en la sección 3.6.

La NIC 7 no contiene una estructura de muestra. De acuerdo con la Norma Alemana de Contabilidad No. 21 (DRS 21), sin embargo, se puede proponer la siguiente estructura, que también puede contener

elementos irrelevantes:

Fig. 38: Estado de flujo de efectivo según DRS 21.39, 46, 50

Flujo de efectivo de actividades operativas

|

1. |

recibió pagos de los clientes por la venta de |

|

|

productos, bienes y servicios |

|

2. |

- pagos a proveedores. |

|

3. |

- pagos a empleados. |

|

4. |

- pagos por IVA y otros impuestos. |

|

5. |

+ otros depósitos no atribuibles a actividades |

|

|

de inversión o financiación. |

|

6. |

- otros pagos no atribuibles a actividades de |

|

|

inversión o financiación. |

|

7. |

- / + pagos del impuesto sobre la renta |

|

8. |

= Flujo de efectivo de actividades operativas |

Flujo de efectivo de las actividades de inversión

|

1. |

Flujo de efectivo de las actividades de inversión. |

|

|

|

depósitos procedentes de la disposición de |

|

|

2. |

objetos de los activos intangibles. |

|

|

|

- pagos por inversiones en activos intangibles. |

|

|

3. |

+ depósitos procedentes de cesiones de objetos |

|

|

|

de los activos fijos. |

|

|

4. |

- pagos por inversiones en propiedades, planta y equipo. |

|

|

5. |

+ depósitos procedentes de la disposición de objetos |

|

|

|

de los activos financieros. |

|

|

6. |

- pagos por inversiones en activos financieros. |

|

|

7. |

+ depósitos por inversiones financieras en el contexto |

|

|

|

de la gestión financiera a corto plazo |

|

|

8. |

- Pagos por inversiones financieras en el contexto de |

|

|

|

la gestión financiera a corto plazo. |

|

|

9. |

+ interés recibido |

|

|

10. |

+ dividendos recibidos |

|

|

11. |

= Flujo de efectivo de las actividades de inversión |

|

Flujo de efectivo de actividades de financiamiento

|

1. |

Entradas de efectivo de aportes de capital |

||

|

2. |

+ depósitos de emisión de bonos y captación de |

||

|

|

préstamos (financieros) |

||

|

3. |

- pagos por amortización de bonos y préstamos |

||

|

|

(financieros) |

||

|

4. |

+ depósitos de subvenciones / subvenciones recibidas |

||

|

5. |

- interés pagado |

||

|

6. |

- dividendos pagados |

||

|

7. |

= Flujo de efectivo de actividades de financiamiento |

||

|

|

flujo de efectivo total |

|

|

|

|

+ saldo inicial de efectivo y equivalentes de efectivo. |

|

|

|

|

= saldo final de efectivo y equivalentes de efectivo |

|

|

(Fuente: ilustración propia)