deutsche Fassung

English version

Русская версия

Version française

6.4. Adquisición de datos adicionales

6.4.1. Compras a cuenta

En la hoja de trabajo "maestra", 26 códigos se ingresaron primero en letras mayúsculas, que se pueden usar para definir usos comunes. Debajo de la cuenta no. y la descripción de la cuenta

depositada. Debajo, se muestran las reservas actualmente acumuladas en este archivo.

Fig. 82: datos maestros de cuentas

(Fuente: archivo de descargo)

En la hoja de trabajo "entrada" se ingresa este código, con lo cual la cuenta no. y los nombres de las cuentas se muestran automáticamente detrás de él. También puede ingresar un número de centro

de costo de dos dígitos y un número de unidad de costo de tres dígitos que se puede ingresar desde la tabla en la columna N a un centro de costo de cinco dígitos. fusionarse para transferir datos

a un programa contable. Sin la transferencia de datos, los datos también se pueden clasificar de acuerdo con los códigos ingresados. Pero el área de datos debe copiarse a otro archivo. La factura

propia no. continuará automáticamente. Para ello, la última factura no. del archivo anterior.

Fig. 83: Entrada de factura

(Fuente: archivo de descargo)

Para compras a cuenta el pago debe ser organizado. En Europa, esto sucede con la banca electrónica. En Kenia, por ejemplo, hizo cumplir el sistema M-Pesa, con el cual el crédito en una tarjeta de

teléfono móvil se puede utilizar como una cuenta bancaria (consulte: https://www.welt.de/wirtschaft/bilanz/

article162694583/Afrika-zeigt-der-Welt-wie-mobiles-Bezahlen-geht.html)

Anticipándose a la estrategia de digitalización del gobierno cubano, el archivo "factura.ods" ya asume un pago digital, pero se basa en procesos europeos. Para esto, el IBAN (número de cuenta

bancaria internacional) y el nombre del acreedor deben ser depositados e ingresados con el acreedor no. ser llamado A continuación, la factura no. Ingresado por el acreedor y posteriormente

utilizado para el pago. El nombre y el IBAN se almacenan bajo este número en la hoja de trabajo de maestra.

Fig. 84: Datos maestros de proveedores

(Fuente: archivo de descargo)

Además de la tabla de facturas registradas, hay una tabla con los códigos, número de cuenta. y la designación, así como las reservas actualmente acumuladas en este archivo. Esta parte ayuda a

especificar la letra correcta como el código para el número de cuenta. Justo al lado hay una tabla con los nombres de los proveedores y el IBAN, que se encuentran junto al número de factura. del

acreedor y el importe necesario para el pago.

Fig. 85: Datos de pago.

(Fuente: archivo de descargo)

6.4.2. Compras pagadas de inmediato

Con las compras pagadas de inmediato se pueden pagar en efectivo, con una tarjeta bancaria o con una tarjeta de crédito. Estos tres métodos de pago deben separarse y se deben actualizar las

tenencias de efectivo actuales o el límite de crédito restante para la tarjeta de crédito. El uso previsto puede acortarse nuevamente con 26 letras. Debido a que estos son generalmente gastos

específicos que deben pagarse inmediatamente en efectivo o con tarjeta, los números de cuentas bancarias depositadas pueden diferir de las facturas. Por lo tanto, tiene sentido colocar una

explicación de los códigos cortos junto a la entrada de datos.

La definición como pago en efectivo, banco o tarjeta también se realiza con una carta. Pero también puede ser un dígito usado. Se proporcionarán dos definiciones adicionales para la transferencia

de crédito bancario a la tarjeta de crédito, así como para los retiros de efectivo de la cuenta bancaria.

Fig. 86: Caja registradora, parte 1

(Fuente: archivo de descargo)

Fig. 87: Caja registradora, parte 2

(Fuente: archivo de descargo)

El documento no. Se continuará automáticamente. Tiene sentido mantener un archivo separado para cada mes, por lo que el período se puede incorporar en el número de documento y, de lo contrario,

reiniciar cada mes.

6.4.3. bienes de equipo

Para la rentabilidad de una empresa, la inversión correcta es de importancia central. Las propiedades de inversión y su vida útil restante también deben observarse si las pequeñas empresas no

desean pagar un control de inversión sofisticado.

Cualquier artículo por encima de un límite de materialidad debe registrarse con la fecha de adquisición, el costo y la vida útil esperada. Estas suposiciones permanecen sin cambios para el

balance y la declaración de impuestos. Para fines internos, en particular la contabilidad de costos, la vida útil restante esperada y el valor actual también deben volver a evaluarse,

especialmente en el caso de elementos anteriores, de manera diferente a los datos en el balance general. En primer lugar, una referencia de celda se puede establecer en el valor contable. En caso

de una evaluación diferente, el número se sobrescribiría con la revaluación.

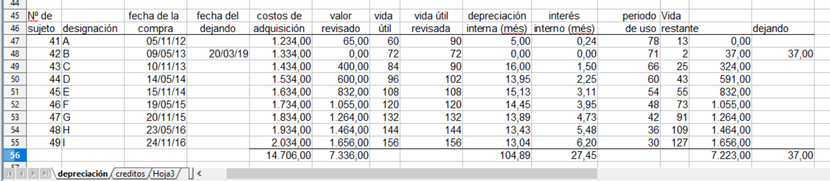

La hoja de cálculo "depreciación" del archivo inversión.ods propone cuatro grupos de bienes de capital con sus propios rangos de inventario. Si un objeto existente se extiende, la extensión debe

insertarse bajo el mismo número de inventario que una nueva línea. La vida útil de la extensión es, entonces, la vida útil restante del objeto extendido. Para una salida, la fecha de salida se

ingresa en la columna "fecha de dejando". En caso de una salida parcial, una nueva línea con el mismo inventario no. se insertan en los que luego la posición originalmente comprada se divide en

la parte partida y retirada de uso.

Fig. 88: Introducción de los datos

(Fuente: archivo de descargo)

En una segunda parte de la tabla, los datos del nivel de activo se calculan automáticamente. De manera confiable, los valores contables de la tabla del período anterior deben transferirse a la

columna "ultimo" y la fecha de evaluación debe ingresarse en el encabezado de la columna "valor contable".

Fig. 89: Evaluación

(Fuente: archivo de descargo)

Con la separación del costo histórico y la depreciación acumulada, se puede estimar la antigüedad de los bienes de capital y las necesidades de reinversión del futuro más cercano. Las

depreciaciones se incluyen en el estado de resultados, los valores contables en el balance.

La hoja de trabajo de creditos presenta plantillas para los plazos de pago del préstamo. Primero, la tasa de interés (por año) y el plazo (en meses) se ingresan en el encabezado de la tabla. A

partir de esto, se calcula un factor para la determinación de las cuotas mensuales o el monto del préstamo. A partir de esto, se calcula un factor para la determinación de las cuotas mensuales o

el monto del préstamo. Para una cantidad determinada, esto se divide por el factor para determinar la tasa mensual. A una tasa determinada, esto se multiplica por el factor para luego calcular el

monto del préstamo posible. La siguiente tabla luego divide cada pago mensual en la porción de interés y principal. La columna "capital" indica la deuda restante al final del período.

Fig. 90: Planes de amortización

(Fuente: archivo de descargo)

El mes respectivo se define continuamente y de acuerdo con el calendario. Para varios préstamos, como en la tabla de la derecha, se puede calcular el total de todos los préstamos para el mes

calendario respectivo. Con estos datos, el gasto por intereses y el reembolso pueden transferirse automáticamente al departamento de contabilidad.

6.4.4. nómina de sueldos

En las conversaciones con los propietarios de pequeñas empresas, no hubo voluntad de cooperar en el tema de registrar el tiempo de trabajo y los salarios. Da la impresión de que esta parte de la

actividad de la empresa no debe documentarse. En realidad, debería haber trabajadores que no deberían existir oficialmente. Para su pago, también debe haber ingresos que no existen

oficialmente.

Debido a que la aclaración de estos antecedentes no sería productiva y también debería tener un gran peso en el ambiente de conversación, aquí solo se presenta una traducción al español de un

archivo, con la cual, de acuerdo con los requisitos alemanes para la contabilidad de la nómina, se podrían organizar los costos de personal.

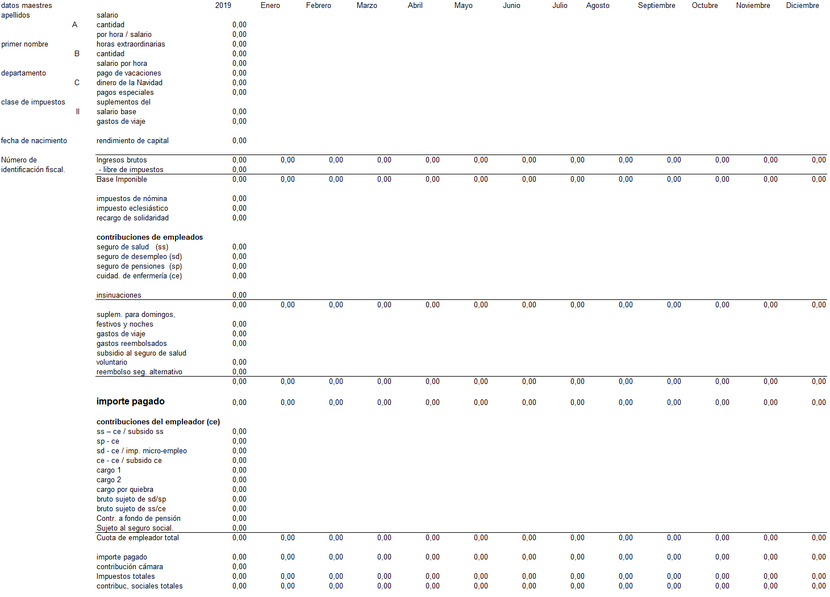

El archivo "salario.ods" tiene 12 hojas de trabajo para cada mes y una para todo el año. Allí, en las tablas de cada empleado, los comprobantes de pago de los meses individuales se proporcionan

con datos. Hay 8 empleados. En las otras 12 hojas de trabajo, por otro lado, hay hojas de pago.

Fig. 91: Nómina

(Fuente: archivo de descargo)

Fig. 92: Diario de salarios

(Fuente: archivo de descargo)

A la derecha del primer y segundo recibos de pago de cada mes, hay una tabla con el mismo orden de filas que las tablas de la Hoja de trabajo 2019 (para todo el año), que yuxtapone la suma del

mes y las cantidades para los trabajadores individuales. También se suministra con datos de la hoja de trabajo para todo el año. Esta tabla se repite para los 8 empleados.

Los campos para los meses individuales solo contienen fórmulas de resumen. Sin embargo, no es problemático, por ejemplo. Inserte una columna con una tasa de contribución porcentual antes de la

columna de totales e ingrese una fórmula en los campos de Seguridad Social. Sobre estos entonces los cálculos muy alemanes deberían omitirse en este punto. En los campos para el número de horas

trabajadas se podría ramificar a una estadística.

Hay muchas más opciones para extender este archivo.

6.4.5. estados de cuenta bancarios

Los propietarios de pequeñas empresas primero observan los flujos de efectivo. Por lo tanto, aquí se presenta una tabla con la cual se puede crear un estado de flujo de efectivo original desde

las cuentas bancarias de acuerdo con el método directo.

Primero, las cantidades con la fecha de pago se transfieren a una tabla en la hoja de trabajo "entrada", con depósitos y retiros en dos columnas separadas. Esto también se puede hacer mediante la

importación de datos. En la columna "saldo" se calcula el saldo de la cuenta corriente. Al igual que con las facturas entrantes, los pagos se asignan con una carta a las diferentes líneas de

pago. Además, se puede depositar un comentario. La mayoría de los pagos se asignarán a los grupos A (de clientes) y B (a proveedores). Para las inversiones, también se puede definir el grupo M.

Con ellos, la factura no. detectado. La asignación a los flujos de efectivo ya resulta en una separación en las facturas entrantes y salientes.

Fig. 93: Asignación de pagos

(Fuente: archivo de descargo)

Se pueden procesar varias cuentas bancarias. Una tabla con los totales actuales de los flujos de efectivo dispuestos junto a la tabla de recolección de datos se controla desde la hoja de trabajo

de maestra.

Luego se completan con los datos de la caja registradora, que pueden asignarse completamente a los grupos A (recibos de la caja registradora) y B (pequeños pagos en efectivo en una caja

registradora subsidiaria). El procedimiento original tiene la ventaja de que una evaluación es posible muy rápidamente sin desviarse a través del departamento de contabilidad. Los datos

recopilados aquí se pueden importar al departamento de contabilidad.

A partir de los datos de las cuentas bancarias, los datos del estado de flujo de efectivo resultan en la hoja de trabajo "presentación":

Fig. 94: Estado de flujo de efectivo

(Fuente: archivo de descargo)

6.4.6. Valoración en estados financieros

Las tareas centrales en los estados financieros anuales son el inventario de inventarios, la valoración de los créditos, la acumulación de gastos e ingresos relacionados con el tiempo, la

actualización de las provisiones y el cálculo de impuestos.

Durante el año, la compra de bienes o materiales se trata de inmediato como un gasto, mientras que el inventario inicial de bienes se trata como un tamaño que no cambia a lo largo del año.

Alternativamente, el esfuerzo también se puede calcular retrógrado a partir de la cantidad de productos vendidos (y, por lo tanto, producidos) multiplicado por una lista de materiales del

material promedio instalado.

A pesar de las simplificaciones, se está utilizando un inventario permanente, que ya se ha abordado en las ventas minoristas. Los distribuidores u operadores de restaurantes registran el resto de

sus productos para determinar la cantidad necesaria para la próxima compra de productos. Pero esto se trata de una cantidad pura de grabación. Para los estados financieros anuales, estas

participaciones deben valorarse adicionalmente al costo de adquisición. Este suele ser el último precio de compra utilizado. Además, se registra la cantidad de material dañado y un porcentaje por

el cual se reduce el valor. El mismo procedimiento se aplica a productos terminados en plantas de producción.

Fig. 95: Inventario

(Fuente: archivo de descargo)

Los estados financieros anuales también incluyen la valoración de las cuentas por cobrar del año anterior, que no se pagaron en el momento en que se preparó el balance. Además del monto y la

fecha de vencimiento, se registra el porcentaje de esta cuenta por cobrar. Las razones del deterioro deben registrarse en un registro. A partir de esto se calcula un ajuste de valor como una

cantidad de corrección.

Una segunda hoja de cálculo calcula la acumulación de gastos e ingresos relacionados con el tiempo. En principio, los ingresos y gastos se realizan a la vez. Para una referencia a un período, el

gasto o ingreso relacionado con dos años diferentes debe distribuirse a lo largo de estos años. El tiempo de pago no es importante. Además del esfuerzo y los ingresos, debe distinguirse si el

pago se realiza antes o después del servicio. Esto determina si se contabiliza otro crédito por cobrar o por pagar, o un activo o pasivo.

Fig. 96: Demarcación

(Fuente: archivo de descargo)

Esta hoja de cálculo también calcula los reembolsos o reembolsos de impuestos. La tabla proporcionada para este propósito se puede refinar en el caso específico.

Fig. 97: Provisiones

(Fuente: archivo de descargo)

Las provisiones incluyen pasivos inciertos que deben ser estimados. Para las actualizaciones, se actualizan las disposiciones del año anterior. La mayoría de las obligaciones se cumplen, quedando

cantidades remanentes. En estos casos se habla de un consumo de la prestación. Las cantidades remanentes o provisiones remanentes que han perdido la razón de la formación se invierten para

aumentar las ganancias. Sin embargo, también puede ocurrir que la provisión deba ser aumentada. Finalmente, se pueden formar nuevas provisiones en el presente año.

Las tablas del archivo valoración.ods hacen las preguntas relevantes a los propietarios de pequeñas empresas para hacer las evaluaciones necesarias para las cuentas anuales. Los campos de las

tablas se pueden vincular a otras tablas en las que se pueden hacer cálculos más complejos de forma individual.