deutsche Fassung

English version

Русская версия

Version française

3.7. Contabilidad de Costes y Controlling

3.7.1. Contabilidad interna

El reclamo original de la contabilidad era proporcionar al comerciante información sobre su negocio y la situación económica. Solo más tarde el estado hizo uso de los métodos existentes e

introdujo una obligación contable y de información. El enfoque de gestión supone que el sistema contable está diseñado primero para las necesidades propias y solo como un propósito secundario

debe cumplir con las regulaciones estatales y cumplir con las obligaciones legales.

La preocupación de la dirección de la empresa es analizar, comprender y mejorar el proceso de valor agregado que se muestra simplificado en la Fig. 1 en la página 9. Al mismo tiempo, debe tenerse

en cuenta que la compañía no se maneja en el pasado, pero en el futuro. Para hacer esto, la base para la toma de decisiones para el futuro debe crearse con planes basados en datos actualizados.

Los datos actuales se comparan con los planes del pasado con las desviaciones entre los planes y se deben analizar.

Fig.12: proceso de mejora continua

(Fuente: https://mueller-consulting.jimdo.com/research/background/)

Esto conduce al deseo de organizar procesos de aprendizaje y de mejorar constantemente la gestión de la empresa con la ayuda de la planificación, los sistemas de información y la

retroalimentación. De acuerdo con esta filosofía, la tarea de la administración de empresas es la optimización de la creación de valor a través de los niveles de acción

planificación-implementación-evaluación y el apoyo con sistemas de información y procesos de aprendizaje. Además de capital y mano de obra, la información del factor puede considerarse como un

componente importante en la creación del desempeño de la compañía. La contabilidad ha sido el sistema de información central de la compañía durante más de 500 años. Con las posibilidades técnicas

del siglo XXI, la base de datos para la gestión corporativa se puede ampliar enormemente. Además, la recopilación de información puede acelerarse y organizarse de manera rentable.

La planificación del futuro, la implementación de estos planes y su control es la preocupación central. Los informes tienen el objetivo de una comparación basada en esta comparación El enfoque de

la contabilidad de costos, la creación de valor de negocios con las preguntas para "¿qué? ¿Dónde? ¿Para qué?" para hacer la pregunta "¿cuándo?", y compara los datos actuales con los valores

pasados y los compara con el objetivo / real.

La tarea de este enlace visualiza el siguiente Mickey-Mouse-Chart:

Fig. 13: Cuatro dimensiones de reporte

(Fuente: W. Müller, Cost Accounting, Norderstedt 2012, p. 22)

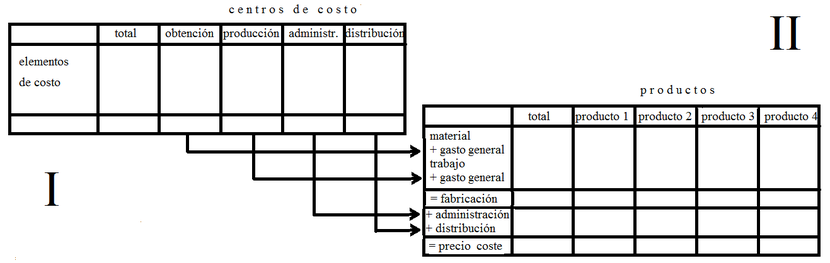

Por otro lado, las hojas de distribución de gastos (BAB) I y II tienen la tarea de analizar la cadena de valor Entrada => Producción => Salida. BAB I muestra cómo los elementos de costo

(bienes comprados) se distribuyen entre los centros de costo (unidades organizativas en las que tiene lugar el valor agregado). Aquí se encuentra entre los costos directos, que pueden atribuirse

directamente a los productos, y los gastos generales, cuando esto no es posible. En el BAB II, por otro lado, se trata de las contribuciones de los centros de costos para los productos.

Fig. 13a: hojas de distribución de gastos I y II

(Fuente: representación propia)

Si quisiera combinar ambos, tendría que crear una representación de cuatro dimensiones, pero esto no es posible con la única imaginación tridimensional del hombre (largo, ancho, alto). Sin

embargo, las bases de datos no tienen esta restricción. También puede capturar y almacenar información con características de más de tres dimensiones. Solo las evaluaciones resumidas deben omitir

una o dos dimensiones.

3.7.2. Centros de Coste y Productos

Es posible mecanizar la transferencia computacional de entrada a salida. Para este propósito, se debe ingresar un número de centro de costo en el departamento de contabilidad junto al número de

cuenta, pero esto también puede definir la unidad de costo para los costos individuales. Esto genera un archivo de centro de costo / elemento de costo a partir del cual las evaluaciones se

producen como un archivo y luego se pueden transferir a una hoja de cálculo:

Fig. 14: flujo de datos para la contabilidad de costos y de actividades

(Fuente: W. Müller, Cost Accounting, Norderstedt 2012, p. 10)

Puede descargar un archivo de muestra para esto en https://www.noteninflation.de/ downloads / (archivo: BAB-Muster.ods) para adaptarlo a sus propios requisitos.

El número de cuenta también puede incluir información de la unidad de costo, por ejemplo, con un número de 5 dígitos, los dos primeros para el centro de costo y los tres últimos para el portador

de costos prevé. Los centros de costos que comienzan con 0 serían para transacciones que no sean de la compañía, que no deben incluirse en la contabilidad de costos. En los números que comienzan

con 8 y 9, no sería posible una referencia de objeto de costo. Se pueden utilizar como cinco dígitos como centros de coste. El siguiente ejemplo ilustra gráficamente esta idea:

Fig. 15: números de centros de coste

(Fuente: W. Müller, Cost Accounting, Norderstedt 2012, p. 103)

Para centros de costo que comienzan con dígitos del 1 al 7, los últimos tres dígitos serían pagadores. "000" significaría que no se puede definir un pagador. En el ejemplo, los números 900-999 se

reservarán para centros de costos, como unidades de evaluación especiales dentro de los centros de costos. Los números 001 a 099 se proporcionarían para proyectos (unidades de facturación

temporal) y órdenes de operación (unidades de costo internas).

Las evaluaciones de máquina para la transmisión de datos se referirían a grupos de centros de costo, que juntos forman una columna en el BAB I. Los grupos de centro de costo también podrían

crearse para los objetos de costo, que además generan evaluaciones que apoyan el sistema de costo unitario. En lugar de integrar los objetos de costo en el número del centro de costo, también se

pueden mantener números de centro de costo separados en campos de datos separados. Sin embargo, debe tenerse en cuenta que los responsables de los costes solo pueden registrarse de forma

coherente si existen costes directos. Debido a que el número de centro de costo adicional siempre quedaría en el área de gastos generales, esto significaría una expansión significativa del

sistema con poco uso de la dimensión adicional.

La introducción de los números de centros de costo en contabilidad se ha dado cuenta de la idea de una adquisición directa de información de contabilidad de costos, que ya se había planificado

con las cuentas de centros de costo en los años 30 a 50 y se rechazó por considerarla demasiado costosa. La contabilidad de costos computarizada puede, por lo tanto, hacer con un mínimo de

trabajo humano, que sería necesario solo para su configuración y ajustes.

3.7.3. Informes de responsabilidad

La presentación de informes como parte de la Contabilidad de Gestión (Controlling) se basa en áreas de responsabilidad a las que también se pueden asignar personas específicas. Esto sucede de

acuerdo con el siguiente patrón:

Fig. 16: Comentarios de la gerencia

(Fuente: W. Müller, Integrierte Erfolgs- und

Finanzplanung, 2ª ed., Aachen 2004, p. 26)

Aquí, sobre la base de las experiencias del pasado, primero se definen los objetivos, cuya observancia se debe observar con los números de los períodos respectivos. Las áreas de responsabilidad

se delimitan regularmente según las responsabilidades técnicas y, por lo tanto, se corresponden esencialmente con los centros de costos (= enfoque del centro de costos). Sin embargo, sucede que

varios centros de costos forman un área común de responsabilidad. En la jerarquía operacional, el área de responsabilidad de nivel superior también incluye las áreas de responsabilidad asignadas

a ellos.

Hay una distinción entre:

Fig. 17: secuencias de tiempo y períodos en los informes

(Fuente: W. Müller, Cost Accounting, Norderstedt 2012, p. 23)

En el proceso de mejora continua que se muestra en la Fig. 12 en la página 64, el informe cubre la retroalimentación. Con esta retroalimentación para la administración, debe verificarse en el

sentido de un sistema de alerta temprana, si la unidad organizativa respectiva alcanza sus objetivos o si la corrección de un curso tiene sentido.

Esta ilustración presenta los términos presupuesto y previsión, que además de las preguntas ¿Qué? ¿Dónde? ¿y para qué? Pregunta incluso la pregunta ¿Cuándo? La pregunta del "¿cuándo?" aún no ha

sido discutido y debe ser examinado aquí. Es la cuestión central de los informes y también es importante para la contabilidad de costos. Se puede distinguir de la siguiente manera entre períodos

de tiempo y períodos, que aparentemente solo forman sinónimos.

Se deben mantener bases de datos separadas para los diferentes períodos de tiempo, en los que los períodos de tiempo se delimitan. El flujo de datos y la estructura de archivos necesaria se

pueden mostrar con el siguiente cuadro:

Fig. 18: Estructura de archivo de los informes.

(Fuente: W. Müller, Cost Accounting, Norderstedt 2012, p. 27)

Cada uno de los archivos debe tener la misma estructura de elementos de costo y centros de costo.

3.7.4. Informe de actividades

El informe se concentra en el asunto en el informe de las áreas de responsabilidad (¿dónde?) Y el tema del rendimiento operativo (¿para qué?). La segunda pregunta se presenta como un informe de

segmento en los informes anuales de acuerdo con las regulaciones internacionales. Anteriormente, la NIC 14 se diferenciaba en segmentos de negocios (grupos de productos) y segmentos geográficos,

que a su vez podían construirse de acuerdo con la ubicación de los clientes y la ubicación del establecimiento permanente o subsidiarias. Con la introducción de NIIF 3, los segmentos geográficos

han sido descontinuados en los informes de segmentos. Se requiere ahora la NIIF 8 para el informe de segmento. Sus contenidos están regulados en particular en la NIIF 8.23.

También es posible que la estructura organizativa de una empresa siga el Enfoque del Centro de Beneficios y divida las áreas de responsabilidad según el principio de objeto (productos) en lugar

del principio de desempeño (actividades). Entonces, el sistema de informes tendría que estar estructurado de acuerdo con las áreas de responsabilidad. Para una organización matricial que combine

la tarea y el principio del objeto, se deben combinar los enfoques de centro de costo y centro de beneficio. La implementación técnica se puede llevar a cabo con el número de centro de costo /

unidad de costo combinado según la Fig. 15 en la página 68, lo que se puede hacer de acuerdo con los grupos de centro de costo, tanto para el principio de ejecución con los dos primeros dígitos,

como para el principio de objeto con los últimos tres dígitos. El principio de objeto incorporará adicionalmente los resultados del BAB II.

Pero incluso con una organización de expansión clásica de acuerdo con el principio de rendimiento, la información adicional sobre las diversas unidades de negocios fuera del informe de segmento

tiene sentido como retroalimentación. Para esto, los períodos de acuerdo con la Fig. 17 en la página 71 deben compararse no solo con los centros de costos, sino también con las unidades de

costos. Solo la cuestión de la responsabilidad de una corrección del curso tendrá que aclararse en casos individuales.

3.7.5. similitudes y diferencias

Debido a la limitación de una hoja de papel en filas y columnas, que se aplica a un archivo en consecuencia, las evaluaciones individuales son parcheadas. Una tercera dimensión aún se puede

enseñar con varias evaluaciones (hojas de papel) en el mismo formato de fila-columna. Sin embargo, las cuatro dimensiones de los datos de la empresa (ver Sección 3.7.1) solo se pueden transmitir

a través de una combinación de varias evaluaciones.

Los informes de responsabilidad no pueden informar sobre unidades de costo o informes de actividad en centros de costos. La estructura del centro de beneficio, que define los objetos y, por lo

tanto, los objetos de costo como centros de costo, omite el análisis del cumplimiento de la tarea (pregunta: ¿dónde?). A esto también le sigue el informe de segmento en los estados financieros

trimestrales y anuales de acuerdo con las normas internacionales.

Pero también las evaluaciones del cálculo de costo y rendimiento (BAB I + II), que no realizan una comparación objetivo / real, tienen una brecha de presentación comparable. Debido a que solo se

crea una hoja aquí para un período de tiempo seleccionado, solo hay una representación bidimensional. Aquí, el BAB II (líneas: centros de costo / columnas: unidades de costo) se basa en el BAB I

(líneas: elementos de costo / columnas: centros de costo) para lograr una consideración de estas tres dimensiones. El estado de resultados en los estados financieros anuales tiene dos

representaciones alternativas. El método del costo total según sect. 275 par. 2 HGB hace un desglose de los gastos operativos por tipos de costo; El método de costo de ventas según el párrafo. 3

selecciona la clasificación del centro de coste. La empresa tiene que elegir uno de los dos formatos aquí.

Las evaluaciones individuales procesadas tienen la siguiente información o vacíos:

Fig. 19: Evaluaciones en comparación

(Fuente: W. Müller, Cost Accounting, Norderstedt 2012, p. 33 -

La palabra "costos" se abrevió por razones de espacio con "C '")

PyG - ndg = Cuenta de perdidas y ganacias, método de naturaleza del gasto o

método de coste global

PyG - fdg = Cuenta de perdidas y ganacias, método de función de gasto o

método de costo de ventas

El objetivo de la retroalimentación en el proceso de mejora continua, por lo tanto, no exige el o la decisión, sino el y la otra.