deutsche Fassung

English version

Русская версия

Version française

3.6. flujo de efectivo

El deseo de presentar los flujos de efectivo y su presentación o asignación a actividades de operación, inversión y financiamiento plantea la cuestión de cómo se pueden determinar los datos y

cómo se puede hacer un desglose de los tres flujos de efectivo. Ambos vencen, porque un desglose según un cierto criterio solo es posible si el procedimiento proporciona los datos necesarios para

ello. Es posible diferenciar entre un enfoque primario y un derivado, así como entre el método directo y el método indirecto. Las relaciones entre sí se pueden representar de la siguiente

manera:

Fig. 9: Procedimientos y métodos de flujo de efecdtivo

(Fuente: W. Müller, Contabilidad de inversiones, Planificación

financiera, Instrumentos financieros, Norderstedt 2011, p. 92)

En el procedimiento original, los datos de pago se recogen de forma independiente. Esto puede por ejemplo. Esto se hace al reservar cualquier pago en subcuentas. Otra posibilidad sería realizar

una exportación de base de datos de todas las contabilizaciones a las cuentas de efectivo, y ordenar estos registros de contabilización completamente exportados para diferentes características.

Por ejemplo, se puede determinar a partir de las cuentas de contador que los pagos a través de las cuentas de los clientes deben referirse a los pagos de los clientes y aquellos a través de las

cuentas de proveedores a los pagos de los proveedores. Otras características, como los números de documento o posiblemente también los textos de publicación, si se organizaron previamente, pueden

permitir una clasificación. Con una secuencia estructurada de procesos de clasificación se pueden asignar más y más procesos.

Solo un pequeño resto restante tendría que asignarse individualmente. La desventaja de este enfoque es que los datos no están disponibles como una expresión automática del software de

contabilidad financiera. Si por ejemplo Las correcciones posteriores realizadas, siempre sería necesario verificar individualmente si esto también afectaría la presentación del flujo de caja.

Esto debe tenerse en cuenta en la organización del proceso. El enfoque original sería una solución aislada en esta forma.

Por estas razones, la mayoría de las empresas prefieren el enfoque derivado de derivar los flujos de efectivo de los datos contables. Por lo tanto, mientras que el enfoque original se basa en las

entradas en las cuentas de efectivo, el enfoque derivado examina todas las demás cuentas, que es la suma de todas las entradas de compensación. Esto se basa en el conocimiento de que todas las

publicaciones siguen la siguiente lógica triangular:

Fig. 10: Lógica de triángulo de registros contables

(Fuente: W. Müller, Contabilidad de inversiones, Planificación

financiera,Instrumentos financieros, Norderstedt 2011, p. 93)

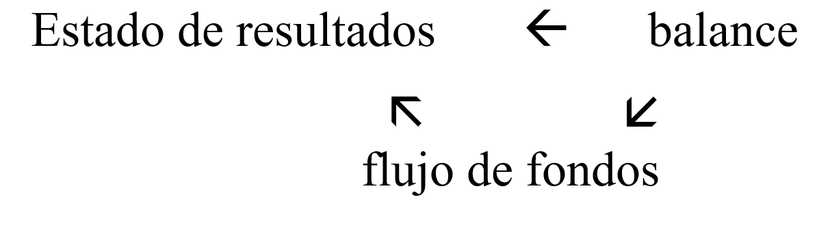

Todas las transacciones para transacciones comerciales normales tienen lugar entre el estado de pérdidas y ganancias y el flujo de efectivo, el balance general y el flujo de efectivo o el estado

de resultados y el balance general. Si se conocen dos de estas cantidades, la tercera puede calcularse porque la suma de las entradas de débito y crédito debe ser la misma. Esta lógica puede

limitarse a las tres actividades (operativa, inversión, financiamiento). En lugar de activos y pasivos, el balance se divide en capital de trabajo, otros activos y otros pasivos.

El Working Ccapital consiste en particular en inventarios, cuentas por cobrar y pasivos. En el área operativa, la cuenta de resultados forma el foco. Las transacciones no monetarias tienen lugar

en el capital de trabajo, que también incluye pagos no monetarios. La actividad de inversión se centra en activos fijos, es decir, otros activos. Las actividades de financiamiento, por otro lado,

se muestran en otros pasivos. Las transacciones no monetarias en el caso de inversión y financiamiento se reconocen en el estado de resultados. La gran mayoría de los ingresos y gastos operativos

también serán efectivos en efectivo en el respectivo período contable. Los ingresos y gastos pueden no ser efectivos en efectivo, por ejemplo, Ingresos por la reversión o gasto por la

constitución de provisiones. En la medida en que los ingresos y gastos operativos no son inmediatamente efectivos en efectivo, los ingresos impagos y / o los pagos adicionales por gastos del año

anterior aumentan el capital de trabajo. Si las cuentas por cobrar del año anterior se pagan adicionalmente y / o los gastos aún no se han pagado, el capital de trabajo se reduce por orden

inverso, lo que lleva a un aumento en el flujo de efectivo de las actividades operativas.

Así, la lógica de la triangulación puede concretarse de la siguiente manera:

Fig. 11: Lógica de triángulo en detalle

(Fuente: https://mueller-consulting.jimdo.com/finanzen/investition/,

Descargar archivo I + F-7c.pdf)

Los ingresos en efectivo también surgen del rendimiento de las inversiones financieras o de activos neutrales o de la venta de activos fijos. Normalmente no forman parte del área operativa. Las

depreciaciones y amortizaciones de activos fijos y valores negociables no son en efectivo, pero se requieren para calcular los gastos de capital. Lo mismo se aplica con el signo opuesto en el

caso de los ingresos de las atribuciones, por ejemplo, para inversiones de valor. Los ingresos por intereses y los gastos por intereses generalmente son pagos en efectivo y también pueden

presentarse en el flujo de efectivo de actividades de financiamiento. Las adiciones a activos fijos y valores negociables se reconocen en el estado de resultados y se relacionan con el flujo de

efectivo de las actividades de inversión.

Las adiciones y disposiciones de capital y deuda (con la excepción del capital de trabajo) son actividades de financiamiento. Los gastos e ingresos no monetarios (con la excepción de la

depreciación) se relacionan, por ejemplo, con el establecimiento o retiro de provisiones.

Sólo las tenencias de efectivo están excluidas de esta clasificación. Debido a que el enfoque derivado capta las entradas de compensación acumulativas para pagos, el efectivo se usa solo para

verificar que los flujos de efectivo se hayan reconocido correcta y completamente.

De acuerdo con la Norma Internacional de Contabilidad (NIC) 7, el flujo de efectivo operativo se presenta utilizando el método directo o indirecto. Debido a que la actividad operativa se refleja

principalmente en el estado de resultados, el método indirecto utiliza esta evaluación. Primero corrige los gastos e ingresos que no son atribuibles al flujo de efectivo operativo y luego toma en

cuenta los cambios en el capital de trabajo. El método indirecto no se puede utilizar en un procedimiento original, porque no hay P&L disponible en un cálculo independiente de los datos de

pago que podrían ajustarse. El método directo describe los flujos de efectivo operacionales a medida que ocurren en la realidad. Esto también se puede organizar en un enfoque derivado. No hay

diferencias en los flujos de efectivo de las actividades de inversión y financiamiento. Debido a que estos no están vinculados a la cuenta de resultados de todos modos, una conversión de la

cuenta de pérdidas y ganancias no es factible aquí. Estas cantidades también se siguen al usar el método indirecto de la lógica directa.

De acuerdo con estos hallazgos, las evaluaciones de flujo de efectivo se pueden generar automáticamente utilizando el método indirecto y directo con un generador de listas y se pueden recuperar

en cualquier momento.

3.8. Contabilidad de grupo

Contabilidad 2.0 también crea más oportunidades para grupos de empresas. Los datos de las cuentas de las compañías miembros pueden transferirse a una base de datos contable no oficial del grupo,

que luego puede producir sus evaluaciones como las de una compañía normal. Sobre la base del proceso de consolidación (ver Fig. 7 en la página 30), esta contabilidad consolidada se estructura de

la siguiente manera:

Fig. 20: Contabilidad de Grupo

Explicaciones:

(1) En la contabilidad regular se registran todos los documentos.

(2) La base de datos contables constituye la base para la preparación de los estados financieros individuales.

(3) Las contabilizaciones que se han registrado se informan copiado una vez al mes a una segunda base de datos. La transmisión de datos se puede hacer con el depósito de una segunda cuenta no.

respectivamente. Por lo tanto, se puede utilizar un plan de cuentas de todo el grupo para los estados financieros consolidados, por lo que en los estados financieros individuales las compañías

del grupo pueden continuar usando su plan de cuentas local. Esto es particularmente necesario en países como Francia, Bélgica o España, que requieren que sus empresas tengan un plan de cuentas

obligatorio.

(4) Después de cada transferencia de datos o en intervalos regulares, se debe llevar a cabo el mantenimiento de la cuenta, que corrige las publicaciones que se desvían de los estándares de los

estados financieros consolidados o de las políticas de todo el grupo.

(5) Este conjunto de datos constituye la base de la balanza comercial II. Al igual que los estados financieros separados, se genera automáticamente a partir de las cuentas.

(6) En las fechas de cierre (es decir, trimestres), los datos actualizados se transmiten a la oficina central. En la mayoría de los casos, esta transferencia se limita a los totales y saldos de

los meses individuales de acuerdo con las cuentas del grupo. En el texto de reserva, en el documento no. o como centro de costos, la empresa de transferencia está registrada. Todas las empresas

del Grupo se importan a una base de datos común en la sede del Grupo. El centro de costos como identificación de la compañía del grupo tiene la ventaja de que la oficina central del grupo puede

reproducir los balances comerciales II de cada compañía del grupo a través del módulo del centro de costos, que a menudo evita las consultas a la compañía del grupo.

(7) Las consolidaciones en sentido estricto (ver Capítulos 4 y 5) se registran en la oficina central del Grupo como entradas de ajuste. Los documentos contables también se pueden crear de acuerdo

con la lógica del método de eliminación, en el que cada empresa del grupo crea informes utilizando la característica de identificación de las transacciones intragrupo, en las que se incluyen las

contabilizaciones internas del grupo en las cuentas del balance comercial II.

(8) La contabilidad consolidada es la base de los estados financieros consolidados después del reconocimiento de las entradas de consolidación. Se crea automáticamente a partir de las cuentas

como el estado financiero individual.

(Fuente: W. Müller, los estados financieros consolidados

Según IFRS, 2ª edición, Aachen 2005, p. 61 ff.)

Si la contabilidad de costos también debe ser consolidada por compañías individuales o todas las del Grupo, el número del centro de costos en el archivo de reserva no estará disponible para la

identificación de las compañías del Grupo. Tendría que estar en el grupo contable un nuevo campo para una compañía no. ser creado, o el centro de costo no. Tendrían que ser proporcionados en el

grupo con puestos adicionales. Entonces, el número del centro de costo en el grupo podría estar precedido por el número de la compañía.

Una sugerencia para resolver el problema sería que los programas de contabilidad, además de la cuenta y el centro de costos (y posiblemente el portador de costos) ni un proyecto no. crear como un

campo de asignación libre. También podría usarse durante la operación para evaluaciones espontáneas (proyectos) o, por ejemplo, en el control de inversiones para un inventario no. ser usado. Eso

sería gratis en el grupo de contabilidad en cualquier caso y podría para una empresa no. ser usado.

3.9. Contabilidad de sucursales

La consolidación de la contabilidad también puede ocurrir en la dirección opuesta. Una empresa puede tener varias empresas que desean crear y evaluar sus propios datos. Sin embargo, la obligación

contable existe para la empresa como entidad legal, es decir, para la suma de todas las empresas. La administración de la compañía también necesita comentarios en este nivel, incluso si la

administración de las compañías individuales también necesita comentarios para su nivel. Sin embargo, esta necesidad también podría ser cubierta por informes de responsabilidad en un departamento

de contabilidad central.

Si una empresa descentralizada también decide un sistema de contabilidad descentralizado, los servicios descentralizados también se liquidan de manera descentralizada y los pagos de los clientes

se realizan en las cuentas bancarias de las sucursales, que realizan sus compras localmente y pagan a sus proveedores. 'Facturan ellos mismos, entonces una contabilidad descentralizada sería

consistente. Sin embargo, a diferencia de las corporaciones, la transferencia de registros individuales a un departamento de contabilidad central no solo sería una opción sino una obligación

legal. La obligación contable se aplica a la dirección. En su opinión, la tienda sería solo una unidad de recopilación de datos y un depósito de recibos. Sin embargo, desde la perspectiva de los

gerentes de sucursal, la contabilidad debe ser lo más completa posible y, por lo tanto, también debe tener un balance parcial y una cuenta de pérdidas y ganancias parcial disponible para cada

sucursal.

Desde un punto de vista técnico, no sería un problema exportar las reservas registradas a un archivo que la oficina central lee a través de una interfaz. Organizativamente, habría que acordar

límites y plazos claros para evitar las brechas de cobertura y las entradas duplicadas. Para evitar tales errores, también sería necesario crear votos y controles.

Desde un punto de vista técnico, no sería un problema exportar las reservas registradas a un archivo que la oficina central lee a través de una interfaz. Organizativamente, habría que acordar

límites y plazos claros para evitar las brechas de cobertura y las entradas duplicadas. Para evitar tales errores, también sería necesario crear votos y controles.

Una hoja de balance de la sucursal cubriría los activos fijos locales, el capital prestado, el capital de trabajo propio y, en particular, las tenencias de efectivo. Para la preparación inicial

de dicho balance no oficial de la sucursal, el saldo sería el patrimonio prorrateado de la sucursal. Esto continuaría con las ganancias prorrateadas de un estado de pérdidas y ganancias de la

sucursal.

Para transacciones con oficinas centrales u otras sucursales, las cuentas de compensación deberían mantenerse, por ejemplo, si la asistencia de liquidez a corto plazo se reembolsará más adelante.

No hay gastos e ingresos entre las empresas. Para este propósito, se podrían mantener las cuentas de compensación especiales más altas (por ejemplo, en patrimonio), que se cancelan entre sí.

Estas cuentas de compensación deben ser monitoreadas de cerca.