II Encuentro Internacional de Experiencias Empresariales

y de Investigación en Ciencias Administrativas,

21 y 22 de mayo 2020 - Bogotá

deutsche Fassung

English version

Русская версия

Version française

El concepto del ERP abierto para empresas pequeñas

Informe de experiencia de un semestre de investigación en Cuba

presentado para el

II° Encuentro Internacional de Experiencias Empresariales y de

Investigación en Ciencias Administrativas, 21 y 22 de mayo 2020 - Bogotá

- cancelado por Corona

Prefacio

Después de la primera publicación del año 1494, en la que Luca Paccioli describió la contabilidad de doble entrada, poco ha cambiado durante aproximadamente 490 años. Con la digitalización

comenzó un rápido desarrollo. Con Enterprise Ressource Planning (ERP), las grandes empresas ahora tienen una base de datos mucho más amplia y profunda en todas las partes del negocio.

No se puede esperar que los propietarios de pequeñas empresas trabajen o inviertan en software ERP de alto rendimiento. En su mayoría, también carecen de la experiencia. Sin embargo, pueden

capturar los datos relevantes con una plantilla en una hoja de cálculo, para exportar un archivo de texto que se puede cargar al software ERP multicliente en Internet. Después de eso, las

evaluaciones generadas automáticamente podrían enviarse automáticamente por correo electrónico.

En el verano de 2019, el autor preparó dichas plantillas para cuentapropistas en la provincia de Guantánamo en Cuba y las ofreció para su prueba. Esto describe un camino de crear un software ERP

abierto para apoyar a los propietarios de pequeñas empresas. Se informarán los resultados de este proyecto. Además de la división de pequeñas y grandes empresas, todavía existe una división entre

los países industrializados y países en desarrollo. Aquí las pequeñas empresas son mucho más pequeñas y sus posibilidades técnicas son mucho más limitadas que en los países industrializados. Sin

embargo, son un pilar de la economía local. Su ponente de opinión cree que sus conclusiones son transferibles a la mayoría de los países en desarrollo.

Al mismo tiempo, el trabajo de Luca Paccioli de 1494 puede repetirse en las condiciones actuales. Los sistemas ERP se tratan como secretos comerciales de proveedores de software y consultores

comerciales que desean vender sus servicios. Sin embargo, este conocimiento debe hacerse accesible para el mundo.

más información en https://mueller-consulting.jimdofree.com/investigación/

sobre el Autor https://mueller-consulting.jimdofree.com/home/person/cv/

1. Problema

"¡Quien no puede ver bien no debe conducir un automóvil! Quien no tiene contabilidad no debe liderar una empresa! ¡Ambos conducen el carro contra la pared!”

Fig. 1: sistema de navegación

(Fuente: https://mueller-consulting.jimdofree.com/investigación/historia/)

La contabilidad tiene la tarea de un sistema de navegación para la empresa. Aquí es donde se evalúa la información importante para la gestión corporativa. Esto se aplica a grandes y pequeñas

empresas. La digitalización ha creado nuevas oportunidades para esto, que se utilizan principalmente en grandes empresas. Se plantea la cuestión de cómo esta experiencia también se puede utilizar

para pequeñas empresas.

Este texto no se basa en una revisión de la literatura, sino en la reproducción de propias observaciones en relación con un proyecto de investigación en Cuba. Debido a que algunos de los colegas

de la Universidad de Guantánamo no han seguido las instrucciones de la gerencia y deben temer problemas, la descripción de las experiencias en los documentos de una conferencia pública debe ser

muy cautelosa.

2. Fondo

2.1. Desarrollo de tecnología contable

El sistema de doble entrada tiene más de 680 años. Los datos contables de 1340 se han conservado en archivos de Génova. En general, este método data de 1494, cuando Luca Pacioli le describió en

un libro sobre números arábigos como contabilidad veneciana y como un ejemplo de aplicación. Ha habido varios enfoques para simplificar este método, pero también para extenderlo, p. debido a la

expansión de la contabilidad de costos, que ha resultado ser demasiado costosa en la práctica.

Se han producido cambios fundamentales con la digitalización en los últimos 50 años. Al principio, la contabilidad de doble entrada solo se reproducía en la computadora. Antes de que se

inventaran los discos duros, las contabilisaciones se registraban realmente en cuentas y se almacenaban una tras otra en cintas magnéticas. La ventaja sobre la entrada en las tarjetas de índice

era solo que las cintas podían buscarse por máquina. Desde mediados de la década de 1980, todos los registros de datos se han almacenado en un solo archivo, y el número de cuenta es solo un

criterio de clasificación. En muchas soluciones de software, el número de cuenta también se puede intercambiar para tener una organización contable de acuerdo con la ley nacional en grupos

internacionales, pero al mismo tiempo para aplicar las reglas del grupo y poder evaluar los datos a partir de entonces. Para la contabilidad de costos, las cuentas se asignan a tipos de costos

antes de la transferencia de datos que pueden ser completamente independientes. De esta forma, las cuentas de pérdidas y ganancias para los productos individuales pueden crearse en gran medida

por máquina. También hay informes para áreas individuales de responsabilidad y actividades comerciales. Esta diversidad solo habría sido inconcebible con las cuentas de doble entrada.

Durante mucho tiempo, la adquisición de datos siguió siendo un cuello de botella. Los documentos tenían que pasarse en papel de un escritorio a otro para verificarse y de que asegurarse

posteriormente fueran sellados. Después de entrar los datos, estaban disponibles en todas partes, pero tardó mucho tiempo en ingresar, lo que afectó la actualidad y la calidad de la información

disponible. Cada vez se desarrollaban más interfaces, con las cuales los datos generados o grabados en la empresa se copiaban automáticamente en la contabilidad. La entrada manual de datos en

contabilidad se convirtió cada vez más en una excepción y mejoró la calidad de los datos y su actualidad.

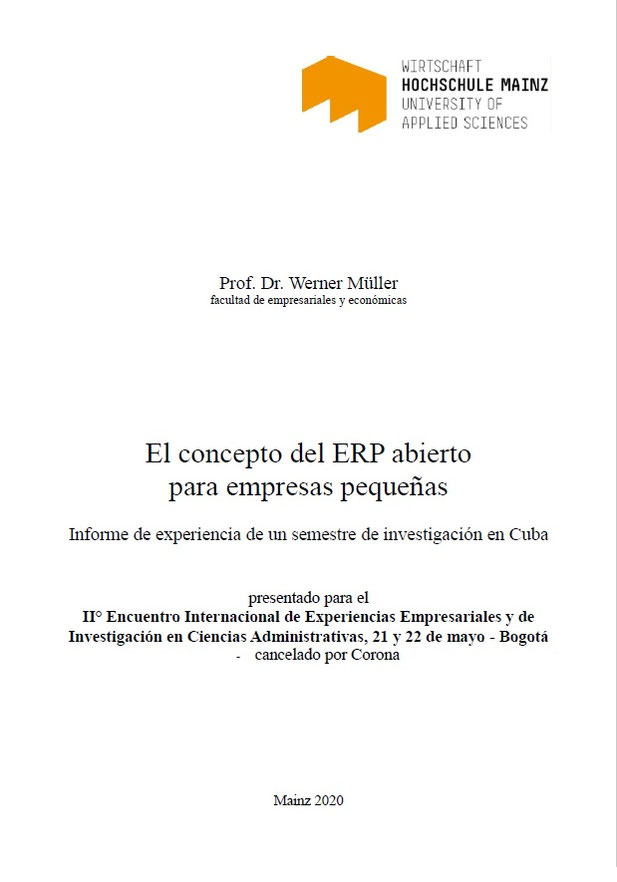

Fig. 2: Contabilidad y ERP

(Fuente: https://mueller-consulting.jimdofree.com/investigación/contabilidad-3-0/)

Con la mayor cantidad de los datos, mejoró la base de planificación. Con un software de planificación y la definición de las tasas de cambio esperadas, se pueden simular diferentes escenarios

para datos futuros con un esfuerzo razonable. En lugar de poder confiar solo en los datos del pasado como antes, las empresas con sistemas de información bien desarrollados tienen una imagen

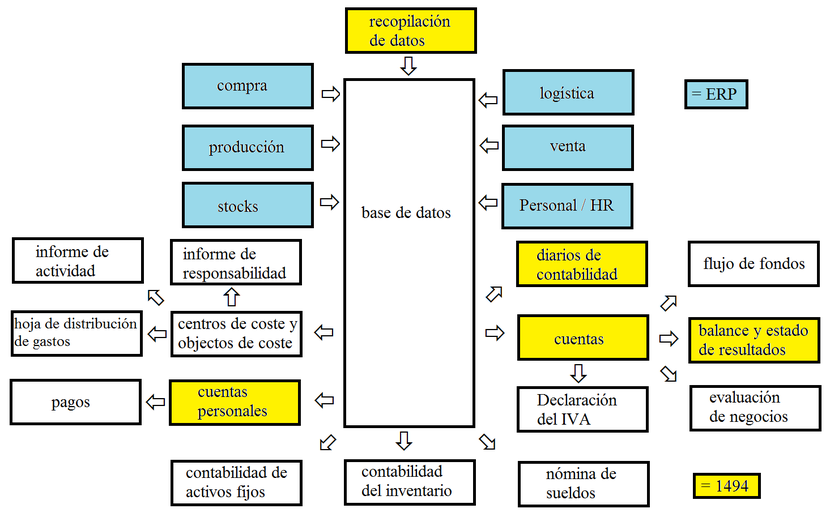

completa del pasado, presente y futuro. Esto permite a la gerencia de la empresa organizar un proceso de mejora continua que combina un avance y una retroalimentación con procesos de aprendizaje

y sistemas de información en un ciclo.

Fig. 3: Proceso de mejora constante

(Fuente: https://mueller-consulting.jimdofree.com/investigación/idea/fondo/)

Los complejos sistemas de información, que también incluyen las perspectivas para el futuro, se conocen como sistemas ERP (Enterprise Resource Planning). Han prevalecido en la mayoría de las

grandes empresas. Sin embargo, su introducción es a menudo un programa de creación de empleo para consultores de negocios. Las pequeñas empresas no pueden permitirse esto.

2.2. Soluciones para pequeñas empresas

Las pequeñas empresas también han tenido computadoras durante casi 30 años. La administración comercial democrática, que está orientada a los intereses de las masas y no a una pequeña minoría,

tiene que responder mucho más a sus necesidades que a las de las grandes empresas. El 90% de las empresas en Alemania tienen menos de 10 empleados. Si el contribuyente financia la ciencia, debe

dar prioridad al 90% y no al 0.3% de las grandes empresas con más de 250 empleados. También puede crear estructuras técnicas para pequeñas empresas que les permitan generar toda la información

necesaria para una buena gestión empresarial sin costosos especialistas.

Al mismo tiempo, los países industrializados deberían compartir sus experiencias con el resto del mundo. Las pequeñas y medianas empresas pueden convertirse en una clase media que también pueden

formar la base para superar la pobreza en muchos países de África, Asia y América Latina. Por lo tanto, las grandes y pequeñas empresas de todo el mundo deberían contar con una buena base de

datos para la gestión corporativa.

2.3. Guantánamo

En el verano de 2018, un profesor de la Universidad de Guantánamo contactó al autor a través de su sitio web. En la Cuba socialista hay fuertes disparidades de ingresos que no pueden explicarse

oficialmente. El país tiene una economía sumergida extremadamente grande, en la que también participan la mayoría de las pequeñas empresas. Sin embargo, la población cree que la principal causa

de la desigualdad son los funcionarios corruptos en el sector gubernamental, que a su vez son buenos clientes de las pequeñas empresas con sus ingresos. Desde principios de 2018, ha habido una

campaña en el periódico del partido que criticó la calidad de la contabilidad de las pequeñas empresas y los acusó de evasión de impuestos. En la ley fiscal del 21 de noviembre de 2012, los

artículos 58 y 59 establecían la aplicación de la obligación de contabilidad para las pequeñas empresas, que estaba regulada de manera muy exigente por una regulación del Ministerio de Finanzas y

Precios del 30 de diciembre de 2010. Sin embargo, la aplicación fue suspendida hasta principios de 2018.

Los propietarios de pequeñas empresas no eran ni de su conocimiento ni técnicamente capaces de garantizar una contabilidad compleja de doble entrada. Habían esperado que se extendiera el plazo.

El profesor cubano, miembro del Partido Comunista, buscó métodos alternativos como un compromiso para resolver este conflicto y encontró un informe de un proyecto de investigación que el autor

también tenía en su sitio web en inglés y español. En una publicación, el profesor cubano quería proponer un enfoque de contabilidad más simple y asistido por computadora que también podría

usarse para responder a las críticas del partido. Se desarrolló la idea de que el autor organizaría un proyecto de investigación bajo su nombre y lo informaría en español en Internet, que luego

podría citarse en Cuba. Se buscó a las pequeñas empresas para probar las plantillas de recopilación de datos bajo su observación. Un informático de la universidad diseñó estructuras de software

con las que los datos grabados podían transferirse a un servidor a través de Internet y procesarse allí de manera profesional y mecánica. Con su propagación, la economía sumergida debería

retirarse lentamente del suelo.

Para el proyecto, el autor necesitaba un certificado de la universidad con el que hubiera solicitado una visa de ciencias. El profesor cubano encontró a dos jóvenes colegas para visitar la

dirección de la universidad durante una visita preparatoria con el autor y presentar el proyecto. Quería mantenerse en segundo plano. El director académico de relaciones internacionales vio el

problema de que los propietarios de pequeñas empresas están subordinados al Ministerio de Trabajo y que la universidad también tiene que solicitar un permiso allí para el apoyo pasivo de la

investigación extranjera en este campo.

Sin embargo, la implementación solo comenzó después de un cambio en la ley en Cuba, que restringió severamente el reconocimiento tributario de los pagos en efectivo e hizo que las pequeñas

empresas, que solo habían sido aprobadas durante unos años, estuvieran muy inestables. Ya no se deseaba políticamente una discusión sobre este tema. La aprobación no fue otorgada. Los colegas que

apoyaron al autor hacia la gestión de la universidad fueron interrogados por la Seguridad del Estado después de su partida. Por lo tanto, el concepto fue cambiado.

La comunicación con dos profesores cubanos y algunos propietarios de pequeñas empresas continuó de manera conspiratoria. Desde Alemania, el autor creó plantillas para las hojas de cálculo de Open

Office, que los propietarios de pequeñas empresas pueden usar para ingresar sus datos y que permitirían transferir los datos a un software profesional para su posterior procesamiento. Durante una

segunda visita posterior con una tarjeta de turista, el autor preguntó sobre las experiencias de aplicación de los propietarios de pequeñas empresas. La escolta de la misión previamente

planificada no podría llevarse a cabo sin la visa científica. Los propietarios de pequeñas empresas solo podían obtener ayuda técnica con el uso de Open Office del personal de la

universidad.

El concepto de software ERP abierto, propuesto por un informático universitario, ya no fue perseguido por él debido a la presión política. En este punto, se debe proporcionar la información para

que otros científicos de la computación puedan lograr este concepto.

2.4. recomendaciones

La mentalidad de las pequeñas empresas está muy orientada al flujo de caja. Los gastos e ingresos del estado de resultados son demasiado abstractos para ellos. Las inversiones realizadas son lo

suficientemente concretas para ellos, pero las otras partidas del balance solo se perciben como flujo de caja futuro. Esta consideración debe tenerse en cuenta y no debe criticarse. En cambio,

debe preguntarse cómo, con este enfoque orientado al flujo de efectivo, se pueden generar los datos necesarios para que un sistema de navegación esté disponible para las pequeñas empresas

también.

3. Concepto abierto de ERP

3.1. enfoque técnico-organizacional

El sector privado, y en particular los pequeños empresarios descritos como trabajadores por cuenta propia, son de considerable importancia para la economía cubana. El 16 de diciembre de 2018, la

Directora Nacional de Atención y Control del Trabajo por Cuenta Propia, del Ministerio de Trabajo y Seguridad Social declaró en Radio Rebelde que 589.116 personas trabajaban por cuenta propia a

fines de noviembre, de las cuales 171.126 eran jóvenes y 199.888 eran mujeres. (https://www.cubahora.cu/economia/trabajo-por-cuenta-propia-una-cronologia-de-preguntas-y-respuestas) Este grupo

está precedido por el cumplimiento de la obligación legal de contabilidad que se suspendió hasta 2018 problemas significativos. Con el enfoque ahora presentado, estos problemas deberían

resolverse.

Con el concepto Open ERP, los propietarios de pequeñas empresas pueden registrar sus datos en un sistema que se haya adaptado a ellos. Debería crearse un archivo a partir de esto, que puede

cargar a un servidor regularmente a través de Internet. Allí se generarían las evaluaciones, lo que les daría la ayuda necesaria para la gestión de la empresa. El acortamiento y la simplificación

también son necesarios, pero no deben distorsionar la esencia de las informaciones.

Cuba está ampliando constantemente su Internet. Antes de asumir el cargo en 2018, el presidente cubano, Miguel Díaz-Canel, describió Internet como un "derecho para todos" que debía ser "mejor y

más disponible". Todas las capitales de provincia cubanas ahora tienen cobertura LTE. La nueva tecnología se construyó un año después de que Internet móvil se pusiera en funcionamiento con ayuda

china y garantiza tasas de transmisión significativamente mejores que en el punto de acceso WiFi o en el hogar. Está previsto que se convierta en el nuevo estándar en las zonas rurales en los

próximos años, como anunció la compañía telefónica cubana ETECSA. Según el ranking de la compañía "Speedtest", que opera la aplicación del mismo nombre para medir la velocidad, Cuba ha tenido el

segundo internet móvil más rápido en América Latina desde octubre. La red móvil solo es más rápida en Uruguay. (https://Amerika21.de/2019/12/235503/mobiles-netz-kuba-touristen; 17 de diciembre de

2019)

Sin embargo, debido a que los precios son relativamente altos para los estándares europeos y especialmente en el contexto de los ingresos cubanos, el procesamiento en línea está fuera de

discusión. Iniciar sesión en una página y cargar un archivo aún sería asequible.

Un problema que no debe subestimarse es el bajo nivel de confianza que los propietarios de pequeñas empresas tienen en las instituciones gubernamentales. Según la definición política, los

trabajadores por cuenta propia son obreros y están organizados en el sindicato. Sin embargo, existe un conflicto natural de intereses entre los pequeños empresarios con fines de lucro y las

empresas estatales que cumplen un contrato de suministro. Por lo tanto, el sindicato no es realmente reconocido como un grupo de defensa. En esta situación, solo una parte de las transacciones

aparecen en las cuentas oficiales. Esta es la razón por la cual los propietarios de pequeñas empresas temen que las autoridades verifiquen los datos cargados en una computadora central.

Incluso si la lucha contra la economía sumergida es fundamentalmente un interés legítimo del estado, sería contraproducente en esta etapa. Las medidas tomadas hasta ahora han estimulado bastante

la imaginación de los pequeños empresarios para ocultar el alcance real de sus negocios y han dañado la honestidad de los empresarios. Para detener esta dinámica, probablemente tendría más

sentido si las asociaciones empresariales independientes también se formaran como grupos de interés político, a los que se les debería dar control total sobre el software de contabilidad que se

utilizará.

La defensa política debe garantizar que el trabajo honesto no sea imposible por la burocracia o los impuestos excesivos. A cambio, una asociación empresarial independiente generaría presión

grupal para no obtener una ventaja competitiva injusta a través de prácticas ilegales. Una evaluación automática de los datos y el asesoramiento comercial bajo el control total de la asociación,

en un próximo paso, indicaría a los propietarios de pequeñas empresas que los datos sugerirían que parte del negocio no se puede registrar en las cuentas y que un asesoramiento eficaz requeriría

datos completos.

Solo entonces el estado podría recuperar gradualmente el control de la economía privada. Después de una fase introductoria con una participación voluntaria en el sistema con exención simultánea

de otras obligaciones contables, se podría introducir la membresía obligatoria, mientras que se debería mantener la autoadministración políticamente independiente. Solo en un último paso las

autoridades tributarias podrían realizar auditorías fiscales electrónicas, ya que ahora son comunes en Europa.

Las asociaciones empresariales políticamente independientes seguirían siendo de interés para el gobierno. Los miembros de su junta deben tener la confianza de los miembros y también estarían

comprometidos con el bien común en el sistema económico socialista. Entonces podría actuar como intermediario, representar los intereses de las pequeñas empresas ante el gobierno y promover los

objetivos económicos del estado entre las pequeñas empresas. Sin esta cooperación, se preservaría el enorme alcance de la economía sumergida y con ella la economía podría desarrollarse

legalmente.

3.2. regulación

La aplicación de los artículos 58 y 59 de la Ley de Impuestos de 2018 ha reforzado los requisitos, especialmente para las pequeñas empresas. Las regulaciones ya estaban previstas en la ley del 21

de noviembre de 2012, pero la aplicación se suspendió antes de 2018. Los propietarios de pequeñas empresas cubanas también están sujetos a una obligación contable. Es la base de sus declaraciones

de impuestos y comienza con un ingreso anual de CUP 100,000 = USD 4,000, incluso si la linea solo se excede en el año en curso. Si el ingreso cae por debajo de la linea, se puede solicitar una

exención de la obligación de mantener cuentas. En Alemania, los propietarios de pequeñas empresas con ventas inferiores a 600 000 euros y un beneficio inferior a 60 000 euros están exentos de la

obligación contable. Un balance simplificado se aplica a cafeterías, restaurantes, los elaboradores-vendedores de alimentos y bebidas no alcohólicas a domicilio y los productores-vendedores de

calzado. El Ministerio de Finanzas y Precios puede, por ordenanza, ordenar la contabilidad de las industrias individuales, independientemente de los ingresos.

En total, los trabajadores independientes mencionados en la Ley Núm. 113 (Ley Tributaria), para quienes no se aplica la contabilidad simplificada, deben mantener 22 cuentas, además de control de

ingresos y gastos se incluyen el de estados financieros, de activos fijos tangibles, los libros mayores y submayores así como los registros de comprobantes de operaciones (Progreso Semanal,

https://progresosemanal.us/20180227/activan-contabilidad-simplificada-actividades-privadas/, 16.05.2018) y los pagos deben hacerse para crédito fiscal de una cuenta bancaria. Las cuentas anuales

deben estar preparadas para el 15 de enero, las empresas alemanas tienen una fecha límite del 30 de junio.

La contabilidad no se especifica en la ley fiscal, sino en la Resolución 386 del Ministerio de Finanzas y Precios (MFP), que se publicó en el Diario Oficial el 30 de diciembre de 2010. La

resolución establece los estándares de contabilidad cubanos para el sistema bancario, el sistema financiero nacional y los trabajadores independientes en tres documentos. En los anexos se

presentan los objetivos y criterios básicos de los estados financieros anuales, así como el plan de cuentas obligatorio para los trabajadores en cuenta propria. Este alcance ya no se puede

administrar sin soporte profesional. Según ambos textos, la contabilidad se puede gestionar manualmente o mediante programas informáticos, por lo que se estipula expresamente que los trabajadores

independientes deben conservar la información en uno de los formatos utilizados durante al menos cinco años para poder verificarla en cualquier momento. La empresa estatal CITMATEL ofrece las

aplicaciones Administre su negocio y Cuadre, que están dirigidas al sector autónomo y no gubernamental, pero que las pequeñas empresas no pueden utilizar porque son demasiado complicado. Se puede

suponer que estos programas fueron desarrollados por informáticos y que nadie preguntó a los trabajadores por cuenta propia sobre sus necesidades.

De hecho, la ley tributaria de 2013 hizo solo unos pocos cambios a las resoluciones anteriores del Ministerio de Finanzas y Precios que no se implementaron. Los artículos 58 y 59 de la Ley de

Impuestos han permanecido "congelados" desde su entrada en vigor en enero de 2013. Desde entonces, el gobierno ha estado experimentando con sistemas de contabilidad para empresas privadas. Cuando

se anunció una mejora para el autoempleo en Cuba a mediados de 2017, el gobierno vinculó esto con la activación de los artículos 58 y 59. Aunque en realidad hubo tiempo suficiente para adaptarse

a la situación, esta medida sorprendió a la mayoría de los pequeños empresarios cubanos sin preparación.

La resolución 386 contiene el "estándar contable específico para el trabajo en cuenta propia No. 1 - Presentación de las cuentas anuales" (NTCP 1), que establece la estructura mínima de las

cuentas en los números 26 a 31. No. 26 regula el balance general, que consta de tres partes en forma de tabla. Debe contener al menos las siguientes líneas:

a) ACTIVO

a. Activo Circulante

i. Efectivo en Caja

ii. Efectivo en Banco

b. Activo Fijo Tangible Neto (Activo Fijo Tangible menos Depreciación Acumulada)

i. Muebles y Equipos

ii. Menos: Depreciación Acumulada

c. Total de Activo

b) PASIVO

a. Pasivo Circulante

i. Tasas, Impuestos y Contribuciones por Pagar

ii. Obligaciones Bancarias a Corto Plazo

b. Pasivos a Largo Plazo

i. Obligaciones Bancarias a Largo Plazo

c. Total de Pasivo

c) PATRIMONIO NETO

a. Saldo del Patrimonio del TCP al inicio del ejercicio

b. Incremento de aportes del TCP en el ejercicio contable.

c. Erogaciones efectuadas por el TCP en el ejercicio contable.

d. Pagos de Cuotas del Impuesto sobre Ingresos Personales.

e. Contribución a la Seguridad Social.

f. Utilidad Neta

g. Total Patrimonio Neto

Por lo tanto, el balance general es básicamente una combinación de un balance general de acuerdo con la NIC 1.54 con un estado de cambios en el patrimonio de acuerdo con la NIC 1.106, que en

otros países solo sociedades anónimas cotizadas presentan.

No. 28 regula la estructura mínima del estado de resultados, que sigue el sistema del método de la naturaleza del gasto de acuerdo con la NIC 1.102; la función del método de gastos de acuerdo con

la NIC 1.103 no está permitida. Debe contener al menos las siguientes líneas:

Ventas

Menos: Gastos Directos de Operación

Materias Primas y Materiales

Combustible

Energía Eléctrica

Remuneraciones al personal contratado

Depreciación de Activos Fijos Tangibles

Otros Gastos monetarios y financieros

Impuestos y Tasas

Impuesto sobre las Ventas

Impuesto sobre los Servicios Públicos

Impuesto por la Utilización de la Fuerza de Trabajo

Otros Impuestos y Tasas

Utilidad o Pérdida en Operaciones

No se requiere un estado de flujo de efectivo como en la NIC 7 en NTCP 1.

Según el número 29, se registra un gasto operativo cuando hay una salida de fondos o la depreciación de las propiedades, planta y equipo se acumula durante el período. Los pagos de arrendamiento

también deben reconocerse como un gasto en NTCP 1.30 al momento del pago. Por lo tanto, no hay devengo ni aplazamiento.

No. 31 requiere, además de las evaluaciones conocidas de la NIC 1, una declaración operativa en la que se deben analizar al menos los siguientes costos operativos:

a) Materias Primas y Materiales

b) Combustible

c) Energía Eléctrica

d) Remuneraciones al personal contratado

e) Depreciación de Activos Fijos Tangibles

f) Otros Gastos monetarios y financieros

No se especifica si el consumo debe asignarse a centros de costo, objetos de costo o una combinación de ambos. Se puede suponer que esto se deja al propietario de la pequeña empresa.

Además de estas evaluaciones integrales, también deben prepararse las declaraciones de impuestos para los cuatro tipos de impuestos mencionados en el estado de resultados.

Los requisitos burocráticos van mucho más allá de lo que se requiere de las pequeñas empresas en los países industrializados. Es comprensible que la mayoría de los propietarios de pequeñas

empresas no puedan hacer esto. Sin un apoyo técnico y organizativo masivo, la implementación práctica de los artículos 58 y 59 de la Ley del Sistema Tributario no será posible.

3.3. Valor añadido

A diferencia de Alemania, la contabilidad de operaciones también es obligatoria, a menos que se permita la contabilidad simplificada (para cafeterías, restaurantes, supermercados, zapateros). Sin

embargo, también es de interés para las empresas hacer que su proceso de creación de valor de la inversión, adquisición, producción y ventas sea transparente. Las regulaciones burocráticas son

más bien un obstáculo, porque a pesar de las similitudes, también hay características especiales para las industrias individuales. También existe una actitud negativa hacia un requisito

burocrático que, en opinión de los propietarios de pequeñas empresas, redunda en interés del gobierno y no puede ser de su interés. Este prejuicio solo se puede contrarrestar si, de acuerdo con

el Management Approach (enfoque de gestión), la información contable sirve a la gestión y esta perspectiva de la gestión también se puede ver en las evaluaciones externas, p. en la NIIF 8.

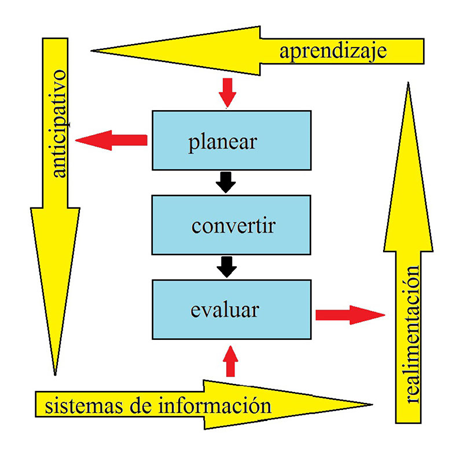

La idea de la Fig. 1 ahora continúa.

Fig. 4: Proceso de creación de valor

(Fuente: https://mueller-consulting.jimdofree.com/investigación/idea/fondo/)

Debido al requisito legal de analizar los gastos operativos, también se puede ampliar a un análisis automatizado de los procesos de creación de valor. Los requisitos del NTCP 1.31 cubano se

pueden conciliar fácilmente con las hojas de distribución de gastos alemanas (hdg) I y II. Basado en conceptos de la década de 1920, fueron creados en el decreto alemán sobre principios generales

de contabilidad de costos con fecha 16 de enero de 1939. Esto se trata más de crear transparencia de costos y planificación a largo plazo que una base para decisiones a corto plazo. La regulación

estatal de la contabilidad de costos fue uno de los preparativos de la Alemania fascista para una economía de guerra controlada por el estado. Fue mantenido por las potencias ocupantes en el

período de posguerra y solo fue levantado nuevamente en 1953. Sin embargo, muchas empresas más tarde conservaron las herramientas que se utilizaron durante 14 años. Es comprensible que un estado

socialista que permite a las empresas privadas quiera mantener el control sobre el sector privado de la economía y luego también use medidas que se desarrollaron con el mismo propósito en un

estado fascista.

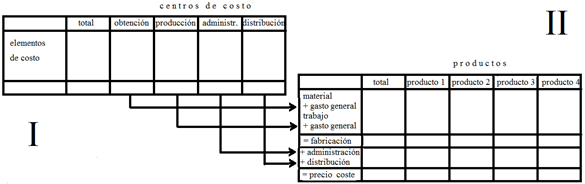

Los hdg tienen la tarea de analizar la cadena de valor input => production => output. hdg I muestra cómo se distribuyen los tipos de costos (bienes comprados) entre los centros de costos

(unidades organizativas en las que tiene lugar el valor agregado). Aquí, se hace una distinción entre los costos directos que se pueden atribuir directamente a los productos (objetos de costo) y

los costos generales, donde esto no es posible. En contraste, hdg II trata con las contribuciones de los centros de costo para los objetos de costo. Su procedimiento puede ilustrarse de la

siguiente manera:

Fig. 5: Contabilidad operativa

(Fuente: ilustración propia)

Para el proyecto se ofreció un archivo de muestra con el nombre "hdg.ods" para descargar en el sitio web https://www.oteninflation.de/cuba. Las fórmulas necesarias se almacenaron en él y solo se

deben ingresar los costos generales para los diversos centros de costos y registrar el número de productos producidos y vendidos.

En el concepto Open ERP, el análisis de los costos operativos estipulados en NTCP 1.31 puede llevarse a cabo especificando un propósito además del tipo de costo. La indicación del tipo de costo

por parte del propietario de la pequeña empresa no tiene que corresponder con el Plan Nacional de Cuentas del Anexo 2 del Reglamento N ° 386-2010 de 30.12.2010. También puede proporcionar sus

datos con su propio número o código de letra más simple, que se reemplaza automáticamente por el número del Plan nacional de cuentas después de la carga. No se proporciona un plan de centro de

costos vinculantes para el análisis de los costos operativos. Esto no tendría sentido debido a las diferencias en las industrias individuales. Sin embargo, el operador de un sistema Open ERP

podría elaborar propuestas para varias industrias, que el propietario individual de la pequeña empresa puede adaptar a sus necesidades.

Los datos recopilados por el propietario de la pequeña empresa se pueden copiar en los datos "hdg.ods" después de cargarlos y procesarlos en la contabilidad. Esto daría lugar a un análisis

automatizado de los costos operativos en una calidad que excede con creces los requisitos de NTCP 1.31. Su objetivo no es solo cumplir con los requisitos burocráticos, sino también proporcionar a

los propietarios de pequeñas empresas información que les permita planificar sus actividades de manera efectiva y mejorar la rentabilidad.

El procedimiento de la hoja de contabilidad operativa implementa el sistema de contabilidad de costos totales. A menudo se le critica por no responder preguntas importantes como la posibilidad de

descuentos en pedidos grandes. Sin embargo, los propietarios de pequeñas empresas rara vez tienen la capacidad de cumplir grandes pedidos. Por lo tanto, las preguntas que el sistema no puede

responder en la opinión de los críticos no surgen en la realidad. Además, los precios de las pequeñas empresas están controlados por los consejos administrativos provinciales. Entonces sus

opciones son limitadas.

Aunque el estado requiere el análisis de los costos operativos, las declaraciones hechas en este análisis están orientadas internamente. El emprendedor quiere ver qué costos surgen para qué

productos y grupos de productos. La primera pregunta que debe responderse es si puede cubrir sus costos a largo plazo con los precios de venta o si no debería terminar mejor esta actividad. Por

el contrario, también reconoce los productos en los que sus costos son significativamente más bajos que las ventas y en los que, por lo tanto, debe concentrarse primero. Entonces, primero se

trata de la dirección estratégica de la empresa. Deben identificarse las actividades con las que la empresa puede tener éxito a largo plazo.

Además, existe la orientación operativa para identificar posibles reducciones de costos. La asignación de los tipos de costos a los centros de costos permite preguntarse si este esfuerzo fue

realmente necesario o si el mismo servicio no podría organizarse con menos esfuerzo. Es suficiente si solo se identifican unos pocos puntos de partida para la racionalización. Si se identifican

continuamente oportunidades de mejora, esto también aumenta el éxito a largo plazo de una pequeña empresa.

Finalmente, el análisis de los costos operativos también funciona como un sistema de alerta temprana, que, sin embargo, requiere que la información procesada se procese rápidamente. Las

tendencias se pueden identificar en una etapa temprana comparándolos con los planes o al menos evaluando períodos anteriores. Por lo tanto, puede analizar las causas en una etapa temprana,

reforzar los tendencias positivos y al menos tratar de contrarrestar los tendencias negativos. HDG II también tiene en cuenta las ventas. Esto permite aprovechar mejor las oportunidades y evitar

mejor los riesgos.

La regulación estatal en esta área no es útil debido a la importancia de monitorear los procesos de creación de valor por parte de la gerencia corporativa. Conduce a la idea errónea de que esta

observación es en interés del gobierno y no en su propio interés. Por otro lado, es positivo que no se prescribió un análisis concreto de los gastos operativos, lo que da a los pequeños

empresarios la libertad necesaria. Las pequeñas empresas estarían completamente abrumadas con una implementación independiente. Un sistema ERP abierto debe organizar la implementación técnica con

alta calidad. Entonces, los propietarios de pequeñas empresas solo tendrían que aprender a comprender la información y sacar las conclusiones correctas de ella. El estado, que la mayoría de los

propietarios de pequeñas empresas ven como opositores, no pudo organizar estos procesos de aprendizaje. Una asociación independiente de empresarios podría crear la confianza necesaria.

3.4. operaciones de negocios

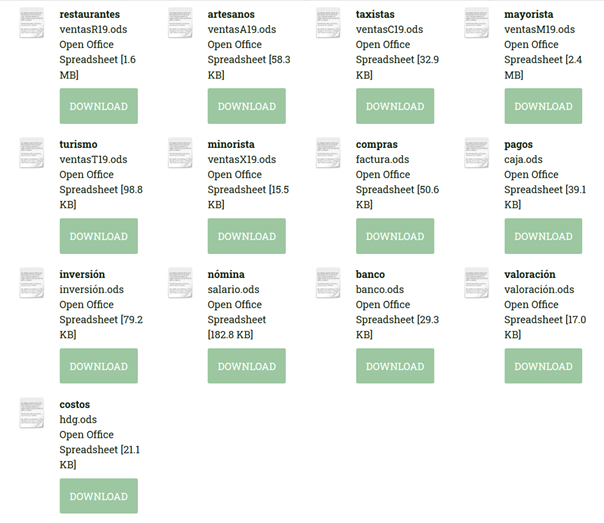

En el proyecto de investigación, el concepto Open ERP se creó en módulos en los que la información respectiva se registra con sus propios archivos. De los 13 archivos que se crearon en el

proyecto y se ofrecieron para su descarga en Internet, 6 se ocupan de la facturación de pedidos de diversas industrias. El propietario de una pequeña empresa solo necesita uno de ellos. Los 7

archivos restantes tratan problemas que son muy similares en todas las empresas.

Fig. 6: Descargar archivos del proyecto

(https: // www.noteninflation.de/cuba)

La masa de datos se genera en las empresas del negocio operativo de compras y ventas. Una pregunta importante es la generación obligatoria de recibos y facturas en algunas industrias. Sería una

duplicación innecesaria del trabajo si el cliente tuviera que ser facturado de inmediato y luego los datos de él fueran transferidos manualmente al departamento de contabilidad. Sin embargo, hay

excepciones a este requisito.

Al facturar las ventas, las cantidades vendidas son particularmente importantes. Los precios individuales pueden almacenarse en el archivo contable y luego multiplicarse por las cantidades

vendidas. Estas ventas se pueden registrar por separado según los grupos de productos.

Hay una gran necesidad de que muchos propietarios de pequeñas empresas no incluyan todas las ventas en la contabilidad oficial. La prohibición de deducción de impuestos para los gastos pagados en

efectivo debe actuar como una prohibición de pago en efectivo para las empresas. Debido a que en algunas industrias es inevitable realizar compras en efectivo, parte de las ventas en efectivo no

se facturan oficialmente para financiar estas compras en efectivo. En los restaurantes, se considera grosero llevar la factura del camarero después del pago. Esto les da a los propietarios la

oportunidad de hacer que la copia desaparezca nuevamente. Incluso los restaurantes muy concurridos, donde los clientes tienen que esperar una mesa libre, están oficialmente solo medio llenos. Se

registre tantas ventas que las compras sin efectivo parecen plausibles. Se deben evitar los registros de otras ventas. Por lo tanto, las críticas al periódico del partido estaban bastante

justificadas, pero la economía sumergida también se ve reforzada por la prohibición de los pagos en efectivo. Este enfoque dual también inhibe el uso de sistemas contables modernos.

En la hoja de trabajo "maestra" en el archivo "factura.ods", 26 códigos se almacenaron inicialmente con letras mayúsculas para procesar compras a cuenta, que se pueden usar para definir usos

comunes. Debajo de eso, se muestran el numero de cuenta y el nombre de la cuenta y las contabilisaciones actualmente en este archivo. Este código se ingresa en la hoja de trabajo "entrada",

después de lo cual la cuenta no. y el nombre de la cuenta detrás de él se muestran automáticamente. También puede ingresar un número de centro de costo de dos dígitos y un número de objeto de

costo de tres dígitos que cambia de la tabla en la columna N a un número de centro de costo de cinco dígitos fusionarse en un programa de contabilidad para la transmisión de datos. Sin

transmisión de datos, los datos también se pueden ordenar de acuerdo con los códigos ingresados. Para hacer esto, el área de datos debe copiarse en otro archivo. El propio número de factura

continuará automáticamente. Para esto, debe entrar el último número de factura del archivo anterior

Al comprar a cuenta, el pago ya debe ser considerado. En previsión de la banca electrónica, que se introdujo en diciembre de 2017 (https://cubaheute.de/tag/bpa/) pero aún no se ha ampliado en

todos los ámbitos, el archivo tiene una aplicación del número de cuenta bancaria internacional (IBAN) asumido. Para esto, el IBAN y el nombre del proveedor deben registrarse e ingresarse con el

número del proveedor ser llamado. Además, se requiere el número de factura utilizado por el proveedor para el pago posterior. El nombre y el IBAN se almacenan con este número en la hoja de

trabajo de maestra.

Además de la tabla de las facturas registradas, hay una tabla con los códigos, numero de cuenta y nombre, así como las contabilisaciones acumuladas actualmente en este archivo. Esta parte ayuda a

ingresar la letra correcta como código para el número de cuenta. A la derecha hay una tabla con los nombres de los acreedores y el IBAN, que junto al número de factura del proveedor y la cantidad

necesaria para el pago.

In the "maestra" worksheet in the "factura.ods" file, 26 codes were initially stored with capital letters for processing purchases on account, which can be used to define common uses. Below that,

the account no. and account name and the bookings currently in this file are displayed. This code is entered in the worksheet "entrada", after which account no. and the account name behind it are

automatically displayed. You can also enter a two-digit cost center number and a three-digit cost object number that change from the table in column N to a five-digit cost center number. be

merged into an accounting program for data transmission. Without data transmission, the data can also be sorted according to the entered codes. To do this, the data area should be copied to

another file. Your own invoice number. will continue automatically. For this, the last invoice number. from the previous file.

Entering the purchase, payment must already be considered. In anticipation of electronic banking, which was introduced in December 2017 (https://cubaheute.de/tag/bpa/) but has not yet been

expanded across the board, the file has an application of the international bank account no. (IBAN) assumed. For this, the IBAN and the name of the vendor must be entered and it appears when the

vendor number will be entered. In addition the invoice no. used by the vendor is required for later payment. The name and IBAN are stored under this number in the maestra worksheet.

In addition to the table of the recorded invoices, there is a table with the codes, account no. and name as well as the bookings currently accumulated in this file. This part helps to enter the

correct letter as the code for the account number. To the right is a table with the names of the creditors and the IBAN, which next to the invoice no. of the vendor and the amount needed for the

payment.

Para compras que se pagan de inmediato, puede pagar en efectivo, con tarjeta bancaria o con tarjeta de crédito. Estos tres métodos de pago se deben separar y se debe actualizar el saldo de caja

actual o el límite de crédito restante de la tarjeta de crédito. Las compras pagadas en efectivo se inician operativamente incluso sin reconocimiento de impuestos. Sin embargo, es más probable

que se les pague con ganancias no declaradas y luego no se registren. Se desarrolló una tabla separada para esto.

El uso previsto se puede acortar nuevamente a 26 letras. Debido a que regularmente se trata de gastos específicos que deben pagarse inmediatamente usando efectivo o una tarjeta, los números de

cuenta almacenados pueden diferir de las facturas. Por lo tanto, tiene sentido colocar una explicación de los códigos cortos al lado de la entrada de datos. La definición de pago en efectivo,

banco o tarjeta también se realiza con una letra. Sin embargo, también se puede usar un número. Se deben reservar dos definiciones adicionales para la transferencia de crédito bancario a la

tarjeta de crédito y para retiros de efectivo de la cuenta bancaria. El número del documento continuará automáticamente. Tiene sentido mantener un archivo separado para cada mes, por lo que el

período se integra en el número de documento y de lo contrario puede comenzar de nuevo cada mes.

Los propietarios de pequeñas empresas primero observan los flujos de efectivo. Por lo tanto, se creó una tabla con la que se puede generar un estado de flujo de efectivo original de las cuentas

bancarias utilizando el método directo.

Primero, las cantidades con la fecha de pago se transfieren a una tabla en la hoja de trabajo "entrada", con los depósitos y retiros ingresados en dos columnas separadas. Esto también se puede

hacer mediante la importación de datos. El saldo de la cuenta corriente se calcula en la columna "Saldo". Al igual que con las facturas entrantes, los pagos se asignan a los diversos flujos de

efectivo mediante una letra. También se puede agregar un comentario. La mayoría de los pagos se asignarán a los grupos A (de clientes) y B (a proveedores). El grupo M también se puede definir

para inversiones. En la columna D, se detecta el número de factura. La asignación a los flujos de efectivo ya da como resultado una separación en las facturas entrantes y salientes. Los datos en

el estado de flujo de efectivo en la hoja de trabajo "presentación" se derivan de los datos en las cuentas bancarias.

Se pueden procesar múltiples cuentas bancarias. Una tabla con las sumas actuales de flujos de efectivo, que se organizó junto a la tabla de entrada de datos, se controla desde la hoja de trabajo

"maestra". Luego se completan con los datos de las cajas registradoras, que pueden asignarse por completo a los grupos A (ingresos de una caja registradora de la tienda) y B (pequeños gastos en

efectivo en una caja registradora subsidiaria).

El procedimiento original tiene la ventaja de que una evaluación es posible muy rápidamente sin tener que pasar por la contabilidad. Los datos registrados aquí pueden importarse a la contabilidad

misma.

Las empresas en Guantánamo no fueron muy informativas en lo que respecta al despliegue de personal. Se puede suponer que parte de los costos de personal se pagan con ganancias no declaradas y que

se pueden emplear más empleados de los que se registraron. Los pagos de las contribuciones a la seguridad social para los empleados y el impuesto sobre la renta personal están cubiertos por los

impuestos de la empresa. Por lo tanto, no se ve un problema especial en el registro de los costos de personal.

El NTCP 1 no proporciona una valoración que se desvía de los pagos. Las pequeñas empresas no ven una aplicación práctica para el archivo valoración.ods, que se puede utilizar para registrar tales

desviaciones. La contabilidad de costos con el archivo hdg.ods ya se ha discutido en la sección anterior.

3.5. Transferencia de datos

La transferencia de datos al software de contabilidad se puede organizar a partir de los archivos ods configurando una tabla en una hoja de trabajo separada de acuerdo con las especificaciones

del software, que se puede guardar como un archivo de texto y luego importar al software. Esto se puede organizar mediante la carga a través de Internet. Los siguientes registros de

contabilisacion resultan de los archivos ods:

ventasR19.ods débito efectivo, ventas a crédito

ventasX19.ods débito efectivo, ventas a crédito

ganancia bruta (=> débito gastos, inventariosa crédito)

compra de bienes (=> débito inventarios, efectivo / banco / [pasivos] a crédito)

ventasA19.ods débito [cuentas por cobrar], ingresos a crédito

ventasC19.ods débito efectivo, ventas a crédito

débito combustible, efectivo a crédito

débito gastos de coche, efectivo a crédito

débito retiro privado, compensado por costos de vehículos a crédito

impuestos, seguros, depreciación

ventasM19.ods débito [cuentas por cobrar], ingresos a crédito

ventasT19.ods débito banco / caja / tarjeta de c., ventas a crédito

caja.ods débito [gastos o activos], banco / caja / tarjeta de crédito a

crédito

factura.ods débito [gastos o activos], [pasivo] a crédito

salarios.ods débito gastos de personal, pasivo a crédito

banco.ods débito banco, [cuentas por cobrar] a crédito

débito banco, [Rendimiento o deuda] a crédito

débito [pasivos], banco a crédito

débito [gastos o activos], banco a crédito

inversión.ods débito activo fijo, compensado a crédito

débito depreciación, activos fijos a crédito

débito gastos por enajenación de activos,

activos fijos a crédito

débito activos fijos, ingresos por enajenación de activos a crédito

débito intereses gastos + préstamo, banco a crédito

débito compensación, préstamos a crédito

débito depreciación imputado, compensación de costos imputados a crédito

débito intereses imputados, compensación de costos imputados a crédito

valoración.ods débito costo de materiales, inventarios (antiguo) a crédito

débito inventarios (nuevo), costo de materiales a crédito

débito cambios en el inventario, inventarios (antiguo) a crédito

débito inventario (Nuevo), cambios en el inventario a crédito

débito gastos, ajustede valor a crédito

débito ajuste de valor, [cuentas por cobrar] a crédito

débito ajuste de valor, otros ingresos operativos a crédito

débito otras cuentas por cobrar, [rendimiento] a crédito

débito gastos prepagos, [gastos] a crédito

débito [gastos], otro pasivo a crédito

débito [ingresos], ingresos diferidos a crédito

débito gasto de impuesto, provisión de impuesto a crédito

débito otras cuentas por cobrar, gasto de impuesto a crédito

débito [gastos], provisión a crédito

débito Provisión, [gastos] o banco / efectivo a crédito

débito Provisión, otros ingresos operativos a crédito

débito salario empresarial imputado,

compensación de costos imputados a crédito

débito Renta imputada, compensación de costos imputados a crédito

débito Riesgos imputados, compensación de costos imputados a crédito

hdg.ods sin contabilidad

La información entre corchetes se especifica en el archivo ods.

Las evaluaciones previstas, cuentas reservadas automáticamente y evaluaciones generadas automáticamente, en particular el balance general, la cuenta de pérdidas y ganancias y el estado de flujo

de efectivo, se pueden crear a partir de archivos cargados. Para la contabilidad interna, los HDG I y II ya se presentaron en el archivo hdg.ods. Una evaluación creada a partir del software de

contabilidad ya no sería absolutamente necesaria para esto.

Alternativamente, los archivos ventas?19.ods, caja.ods, factura.ods, salario.ods, banco.ods, inversión.ods y valoración.ods también podrían copiarse en un archivo común y luego en otra hoja de

cálculo para el balance, ganancias y Se pueden agregar el estado de resultados y el estado de flujo de efectivo. También se pueden establecer referencias de archivo. Esto tendría que ser diseñado

individualmente para la compañía respectiva.

3.6. Datos futuros

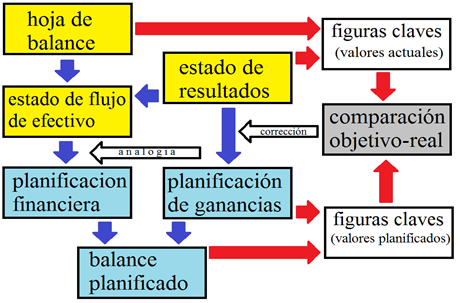

Las normas contables solo pueden regular la presentación del pasado. Sin embargo, las empresas se dirigen hacia el futuro, y los empresarios deberían estar interesados en comparar datos pasados

en el mismo formato con expectativas y planes para el futuro. Con la aplicación de cifras clave, la situación económica actual también se compara con el pasado y los montos resultantes de la

planificación corporativa se pueden evaluar de acuerdo con la misma lógica. Si las cifras clave resultantes de la planificación no son satisfactorias, puede responder cambiando la planificación.

Esto da como resultado el siguiente bucle de control:

Fig. 7: Interacción entre valores reales y planificados

(Fuente: ilustración propia)

En los materiales para un curso digital, el autor presentó un ejemplo en alemán en el archivo Fallstudie.pdf en el sitio web https://www.prof-mueller.net/lehrveranstaltungen/grundzüge/.

Para el pasado, las cantidades producidas, vendidas o consumidas y los importes de ventas y gastos se requieren como base de planificación. La división del importe por la cantidad da como

resultado un precio o una tasa de costo unitario. En el caso de partidas de gastos muy heterogéneas, se puede crear una unidad de medida artificial dividiendo la cantidad por un índice de

precios.

Fig. 8: pasado y futuro

|

|

unidades monetarias |

precio |

unidades de cantidad |

|

pasado |

|

|

|

|

directo |

importe según contabilidad |

importe : cantidad |

estadísticas |

|

o |

|

|

|

|

derivado |

importe según contabilidad |

valor del índice |

importe : precio |

|

futuro |

cantidad × precio |

pasado × índice |

pasado × expectativa |

cursiva = datos requeridos

(Fuente: ilustración propia)

Estas cifras se pueden actualizar en el futuro con sus propias expectativas con respecto al desarrollo de volumen y el desarrollo de precios. Esto se realiza por etapas de acuerdo con el

siguiente esquema de planificación:

Cantidad precio

importe

actual Cantidad real

precio real costos reales

- no aplicable - cantidad real

precio real - costos reales

= resto = cantidad real restante precio

real = costos reales restantes

+ adicional + cantidad parcial del plan precio real

= Basado cantidad planificada

precio real

+ Precios cantidad planificada dif.

de precio

= Plano cantidad planificada

precio plan. = costos planificados

Los propietarios de pequeñas empresas no pueden organizar la planificación empresarial sin el asesoramiento de expertos, ni siquiera con el software de planificación. Los consultores de gestión

que ofrecen dicho apoyo tratan sus colecciones de fórmulas como un secreto comercial. Una asociación empresarial que implementaría el concepto Open ERP presentado en este artículo podría

intercambiar sus conocimientos en todo el país y así garantizar que, como resultado, cada propietario de una pequeña empresa pueda aprender de la experiencia de todos.

4. Perspectivas

Las condiciones políticas han limitado significativamente el alcance de los hallazgos del proyecto de investigación del semestre de verano de 2019. Sin embargo, se han obtenido conocimientos que

pueden utilizarse para fortalecer a los propietarios de pequeñas empresas en otros países latinoamericanos. Con la aprobación de una asociación independiente de propietarios de pequeñas empresas,

la Cuba socialista podría organizar este segmento de su economía de manera eficiente y utilizar el concepto Open ERP para desarrollar y utilizar una tecnología que luego podría exportar a otros

países. En los países no socialistas, este concepto primero tendría que ser organizado y financiado por el sector privado.

Pero tampoco es imposible que la política económica estatal quiera promover a los pequeños empresarios y que la organización pueda hacerse cargo. Este ensayo podría ayudar a difundir tal

propuesta.

Fuentes

COMISIÓN DE LAS COMUNIDADES EUROPEAS, REGLAMENTO (CE) No 1126/2008 DE LA COMISIÓN de 3 de noviembre de 2008 por el que se adoptan determinadas Normas Internacionales de Contabilidad de

conformidad con el Reglamento (CE) no 1606/2002 del Parlamento Europeo y del Consejo, Diario Oficial de la Unión Europea del 29.11.2008

CUBAHORA. Primera revista digital de Cuba, Centro de Información para la Prensa:

https://www.cubahora.cu/economia/trabajo-por-cuenta-propia-una-cronologia-de-preguntas-y-respuestas

Dirk Jödicke, Düsseldorf, http://eu-ifrs.de/wp-content/uploads/EU-IFRS_2020.pdf

Marcel Kunzmann, Berlin, Einkaufen auf Kuba wird billiger – mit Kartenzahlungen, https://cubaheute.de/tag/bpa/, 03.05.2018

MINISTERIO DE JUSTICIA DE LA REPUBLICA DE CUBA:

LEY No. 113 del Sistema Tributario, Gaceta Oficial No. 053 Ordinaria de 21 de noviembre de 2012

Resolución No. 904/2018 del Ministerio de Finanzas y Precios, Gaceta Oficial No. 77 Extraordinaria de 5 de diciembre de 2018

Resolución No. 386/10 del Ministerio de Finanzas y Precios, Gaceta Oficial No. 038 Extraordinaria de 30 de diciembre de 2010

Mondial21 e. V., Berlin: https://Amerika21.de/2019/12/235503/mobiles-netz-kuba-touristen; 17 de diciembre de 2019

Werner Müller, Mainz:

https://mueller-consulting.jimdofree.com/investigación/historia/

https://mueller-consulting.jimdofree.com/investigación/contabilidad-3-0/

https://mueller-consulting.jimdofree.com/investigación/idea/fondo/

https://www.prof-mueller.net/lehrveranstaltungen/grundzüge/

https://www.noteninflation.de/cuba

Progreso Weekly Inc., https://progresosemanal.us/20180227/activan-contabilidad-simplificada-actividades-privadas/, 16.05.2018