deutsche Fassung

English version

Version en español

Русская версия

2.6. flux de trésorerie

La représentation des flux monétaires n'a pas reçu de signification particulière dans le système de 1494. Une présentation des flux de trésorerie n'était donc pas prévue. Dans les pays

anglo-saxons, cette valeur a été soulignée. En plus de la richesse, du capital et du succès, les paiements qui sont grossièrement affectés aux activités d’exploitation, d’investissement et de

financement doivent également être présentés. Les subdivisions sont utiles.

Si vous souhaitez observer les flux de trésorerie, vous pouvez enregistrer les soldes dans des sous-comptes afin d’enregistrer un flux de trésorerie (original) mesuré directement sur les

paiements effectués selon la méthode directe (correspondant à la réalité). IAS 7.19 recommande la méthode directe pour recevoir les paiements relatifs à la vente de biens et à la fourniture de

services, les paiements entrants correspondant aux frais d'utilisation, redevances, commissions et autres produits, les paiements aux fournisseurs pour des biens et services, les paiements aux et

pour les employés, les paiements et les remboursements impôts sur le revenu et autres charges d'exploitation. Vous pouvez créer des sous-comptes pour les soldes d'ouverture et ces flux de

trésorerie, qui peuvent être transférés vers un compte pour l'inventaire final à la fin de l'année. Cependant, le travail quotidien serait rendu plus difficile car la comparaison entre les stocks

en fonction de la comptabilité et les encaisses réelles est très étendue. Mais avec un support informatique, cela pourrait être organisé.

2.7. comptabilité analytique

Bien que la société de négoce Fugger ait déjà procédé à une comptabilisation des coûts au 16ème siècle, les techniques ne furent développées qu'après l'industrialisation. Le problème de la

comptabilité 1.0 est sa représentation unidimensionnelle. Lorsque vous enregistrez sur des comptes, vous devez choisir un critère de base. Cependant, la comptabilité analytique concerne

l'ensemble du processus de création de valeur, qui s'étend de l'entrée à la production en passant par la production et doit donc représenter ces trois dimensions.

Une feuille de décompte d'exploitation réalise deux dimensions en affectant les éléments de coût (entrée) d'un tableau à des centres de coûts (lieux de valeur ajoutée = production) en même temps.

La troisième dimension peut être créée avec un BAB II et une affectation de centres de coûts aux payeurs (sortie). Dans le cas de cette solution tabulaire, les comptes ont ensuite été évalués

manuellement dans Comptabilité 1.0 et la deuxième dimension (centre de coûts) a été ajoutée.

D'autre part, la comptabilité des coûts sur les comptes spéciaux devrait permettre une entrée immédiate des centres de coûts ou des payeurs et donc être plus précise. Avec le concept de

comptabilité analytique dans les comptes, les coûts directs directement imputables aux produits ont été imputés aux comptes d'objet de coûts et les frais généraux, qui ne pouvaient être affectés

qu'aux départements, aux comptes de centre de coûts. Ensuite, les comptes de centre de coûts doivent être distribués via les comptes d'objet de coûts, puis terminés via un compte de résultat

d'exploitation.

Ce type d’établissement des coûts et la détermination des résultats par unité de coût entraînaient des dépenses disproportionnées. L'avantage d'une réservation immédiate des centres de coûts

était toutefois faible. On comprend pourquoi cette technologie n’a pas du tout été mise en pratique par les entreprises ou pendant très longtemps. Néanmoins, certains termes de cette technique

(par exemple, le compte de résultat d’exploitation) figurent toujours dans les manuels, bien que leurs auteurs ne connaissent peut-être même pas l’ancienne méthode.

2.8. États financiers consolidés

La distinction entre l'unité juridique et l'unité économique n'avait aucune importance à l'époque de Paccioli. Ce n’est qu’avec l’industrialisation et l’émergence des sociétés par actions que se

sont également développées des entreprises économiquement dépendantes, dont la majorité des actions étaient détenues par d’autres entreprises. Les premiers empires économiques ont émergé.

Un groupe est un groupe de sociétés juridiquement indépendantes gérées conjointement par une société mère. La comptabilité est organisée par les entreprises individuelles. Toutefois, la direction

du groupe ainsi que le public ont intérêt à contrôler le groupe de sociétés en tant qu’entité économique. À cette fin, en plus des états financiers individuels des sociétés juridiquement

indépendantes, des états financiers consolidés ont été élaborés pour les groupes de sociétés. Le groupe y est présenté comme s’il s’agissait d’une société juridiquement unifiée.

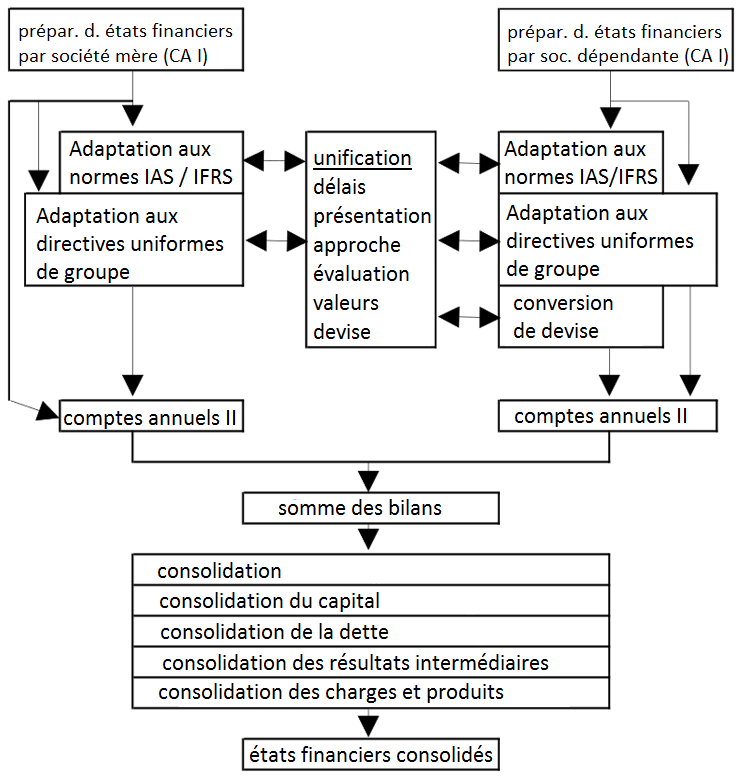

Fig. 7: Consolidation du groupe

Source: D. Baukmann / U. Mandeler, Normes comptables internationales:

IAS et HGB dans la comptabilité, 2e éd., Munich / Vienne 1998, p. 18

Surtout avec les entreprises internationales, il peut y avoir différents problèmes. Les montants en autres devises doivent être convertis et la comptabilité des différents pays peut être

organisée différemment avec des bases juridiques différentes. Ensuite, chaque société du groupe doit d'abord préparer un état financier basé sur les règles de la société mère. Ce n'est pas très

facile si la comptabilité continue de s'appuyer sur ses propres règles. Selon les règles de la société mère, les états financiers uniformes sont dénommés Balance commerciale II.

Ensuite, les soldes commerciaux II de l’ensemble du groupe de sociétés sont ajoutés au solde global. Cependant, cela inclut également les transactions qui ont eu lieu entre les sociétés du groupe

et qui n'auraient pas existé dans une seule société. La société mère comptabilise également les intérêts dans les sociétés du groupe qui n'existeraient pas dans une seule société. Les capitaux

propres des sociétés du groupe sont également inclus dans le bilan global; mais cela ne se produirait pas dans une seule entreprise. Cette séparation des processus internes et des chiffres du

groupe de sociétés est appelée consolidation de groupe.

La consolidation du groupe doit être tabulée dans Accounting 1.0. Une comptabilité de groupe n'est pas planifiée.