deutsche Fassung

English version

Version en español

Русская версия

fond

Chaque projet de recherche doit commencer par une partie analyse qui éclaire l’environnement dans lequel on veut se déplacer. Vous pouvez comparer les entreprises avec des véhicules. Il y a des camions, des trac-teurs, des fourgonnettes, des voitures et des motos. Il existe également des machines mobiles dans lesquelles la locomotion n'est qu'un objectif secondaire. Par ailleurs, on peut distinguer les sociétés de production, le commerce et les services. Tous les véhicules ont des roues, un châssis, un moteur, une transmission et une direction. Toutes les entreprises achètent des intrants, créent de la valeur et vendent leurs services. Ils combinent biens d'équipement, consommables et travail. Comme pour les performances d'un véhicule, il existe de grandes différences de performances opérationnelles mais également de nom-breuses similitudes.

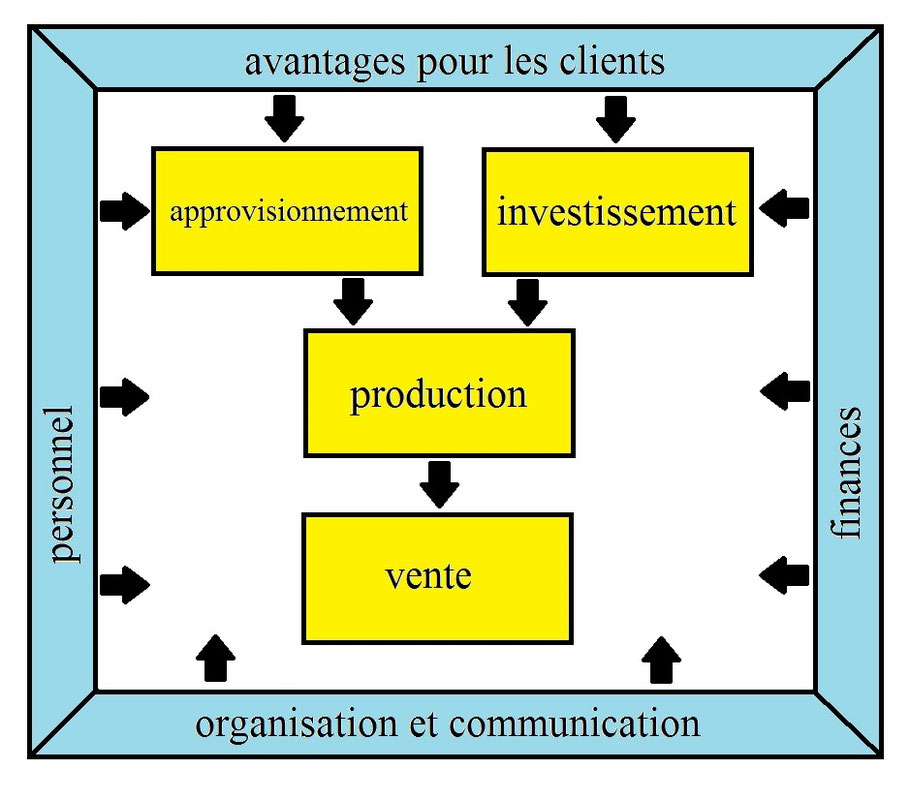

La tâche des entreprises est de générer des bénéfices sur le processus de création de valeur. Il consiste en la séquence de

Achats => Production => Ventes.

La vente est conçue pour répondre aux besoins des clients et générer des ventes. Dans la production, différents facteurs de production sont combinés. On peut distinguer les potentiels d’achat

(biens durables) et facteurs de répétition (biens de consommation) et le travail. Les processus peuvent donc être simplifiés comme suit:

Fig. 1: Processus de création de valeur

(Source: propre illustration)

Les entreprises offrent aux marchés une solution problème en tant que produit. Ainsi, les besoins des clients doivent être satisfaits. Les clients doivent être prêts à dépenser suffisamment

d’argent pour rendre le service rentable et rentable.

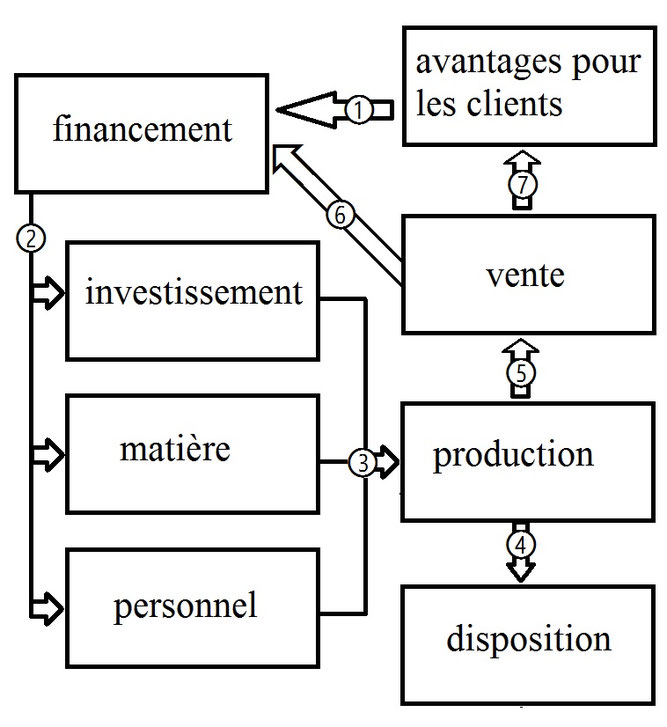

Afin de concrétiser la solution du problème, un financement de démarrage de la valeur ajoutée doit être organisé. En conséquence, les biens d'équipement et les intrants de production sont achetés

et le personnel est payé. Ces trois facteurs de production opérationnels sont combinés dans la production à la performance opérationnelle. Cela génère également des déchets et des émissions ④ qui

doivent être éliminés ou nettoyés.

La performance opérationnelle ne doit pas nécessairement être un produit physique. Le produit commercialisé est le lien entre le producteur et le consommateur. Les services sont aussi des

produits. Selon le secteur, l'investissement, le matériel et le personnel ont un poids différent, mais la structure de base est la même. Le produit est livré au client via la vente. Les revenus

seront ensuite utilisés pour financer la création de valeur supplémentaire, et le financement de démarrage devrait également pouvoir être remboursé lentement. Les commentaires des clients

devraient également être utilisés pour améliorer en permanence les produits.

Ensuite, les procédures ② à se répètent.

L'utilisation du facteur de production travail ne se produit pas seulement dans la création immédiate de la performance de l'entreprise. Ce processus à valeur ajoutée immédiate s'accompagne de

nombreuses activités de soutien. Le déploiement du personnel, ainsi que l'utilisation de l'argent et de l'organisation, accompagne ainsi toute la performance opérationnelle. Vous pouvez donc

modifier ou agrandir le graphique comme suit:

Fig. 2: processus opérationnels

(Source: propre illustration)

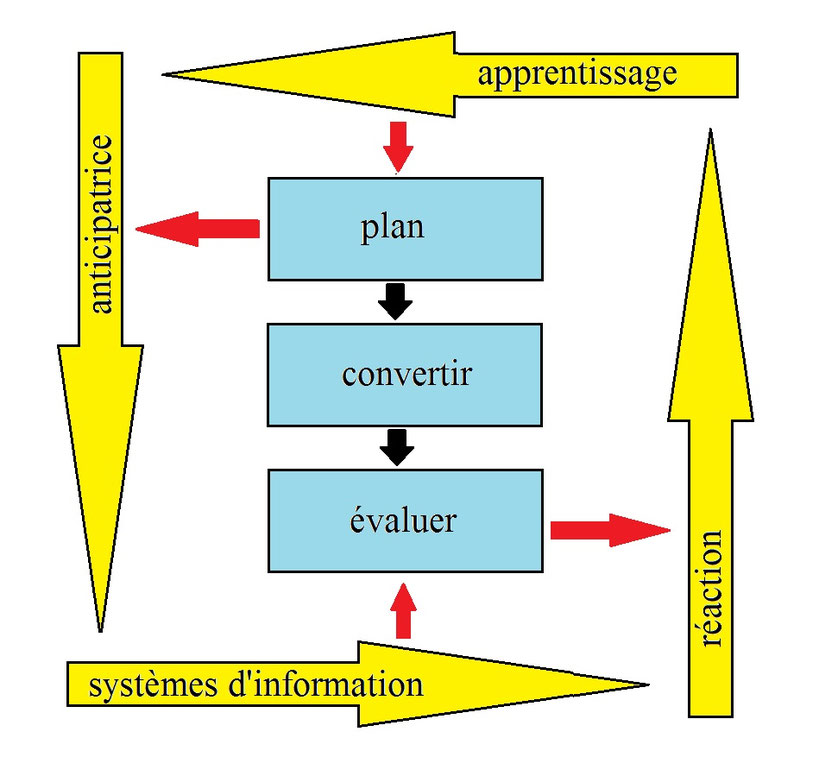

L'identification des processus et des sous-processus individuels est nécessaire pour pouvoir constamment les évaluer et les améliorer. Tous les processus conscients sont planifiés de manière plus

ou moins intensive, puis exécutés conformément à ce plan.

Les processus de planification, la mise en œuvre de la planification et l'évaluation des résultats sont entourés d'une boucle de contrôle. La planification aboutit à un couplage préliminaire,

c'est-à-dire une hypothèse sur l'avenir. Ensuite, les systèmes d’information sont conçus pour collecter des données réelles aux fins de comparaison avec les hypothèses. Ces systèmes d’information

permettent une bonne évaluation et un retour d’information. Les plans mis en œuvre avec succès, qui ont abouti à des résultats positifs, sont répétés. Les échecs ne doivent pas être répétés et

les erreurs doivent être apprises pour organiser un succès lors de la prochaine tentative. Ces processus d’apprentissage permettent de créer un nouveau flux et d’améliorer la planification.

Fig. 3: processus d'amélioration continue

(Source: W. Müller, Comptabilité des investissements, Planification financière, Instruments financiers, Norderstedt 2011, page 3)

Selon cette philosophie, la tâche de l’administration de l’entreprise consiste à optimiser la création de valeur via les niveaux d’action, la planification-implémentation-évaluation et l’appui

aux systèmes d’information et aux processus d’apprentissage. En plus du capital et de la main-d'œuvre, les informations sur les facteurs peuvent être considérées comme un élément important dans

la génération de la performance de l'entreprise. La comptabilité est le système d’information central de la société depuis plus de 500 ans. Avec les possibilités techniques du 21ème siècle, la

base de données pour la gestion d’entreprise peut être considérablement élargie. En outre, la collecte d'informations peut être accélérée et organisée de manière rentable.

Si vous revenez à la comparaison avec les véhicules, alors la comptabilité est le cockpit. Il y a un compteur de vitesse et de tours, jauge à carburant et de nombreux voyants. Cela inclut les câbles qui rapportent les données des différentes parties du véhicule au cockpit. Le compteur de vitesse indique la vitesse actuelle et le conducteur décide de maintenir la vitesse, de conduire plus vite ou plus lentement. Un gros autocar a besoin de plus d’annonces qu’un petit cyclomoteur. Mais même le conducteur de cyclomoteur doit obtenir les informations les plus importantes. Le groupe cible de ce projet comprend les cyclomotoristes, pas les grandes entreprises mais les petits entrepreneurs!