II Encuentro Internacional de Experiencias Empresariales y de Investigación en Ciencias

Administrativas,

21 y 22 de mayo 2020 - Bogotá

deutsche Fassung

English version

Version española

Русская версия

Le concept ERP ouvert pour les petites entreprises

Rapport d'expérience d'un semestre de recherche à Cuba

soumis pour la

II-ème Rencontre Internationale d'Expériences Commerciales et de

Recherche en Sciences Administratives, 21 et 22 mai 2020 - Bogotá

- annulé à cause de Corona

Avant-propos

Après la première publication en 1494, dans laquelle Luca Paccioli a décrit la comptabilité à double entrée, peu de choses ont changé depuis environ 490 ans. Le développement rapide a commencé

avec la numérisation. Avec Enterprise Ressource Planning (ERP), les grandes entreprises ont désormais une base de données beaucoup plus grande et plus approfondie dans toutes les parties de

l'entreprise.

Les propriétaires de petites entreprises ne peuvent pas se permettre de travailler ou d'investir dans des logiciels ERP hautes performances. Pour la plupart, ils manquent également d'expérience.

Cependant, ils peuvent capturer les données pertinentes avec un modèle dans une feuille de calcul, pour exporter un fichier texte qui peut être téléchargé sur le logiciel ERP multi-clients sur

Internet. Après cela, les évaluations générées automatiquement pourraient être envoyées automatiquement par e-mail.

À l'été 2019, l'auteur a préparé ces modèles pour les travailleurs indépendants de la province de Guantánamo à Cuba et les a proposés pour le test. Cela décrit un moyen de créer un logiciel ERP

ouvert pour aider les propriétaires de petites entreprises. Les résultats de ce projet seront rapportés. Outre la division des petites et grandes entreprises, il existe toujours une division

entre les pays industrialisés et les pays en développement. Les petites entreprises sont ici beaucoup plus petites et leurs possibilités techniques sont beaucoup plus limitées que dans les pays

industrialisés. Cependant, ils sont un pilier de l'économie locale. L'auteur estime que ses conclusions sont transposables à la plupart des pays en développement.

Dans le même temps, le travail de Luca Paccioli de 1494 peut être répété dans les conditions actuelles. Les systèmes ERP sont traités comme des secrets commerciaux des éditeurs de logiciels et

des consultants commerciaux qui souhaitent vendre leurs services. Cependant, ces connaissances doivent être rendues accessibles au monde.

plus d'informations sous https://mueller-consulting.jimdofree.com/recherche/

à propos de l'auteur https://mueller-consulting.jimdofree.com/home/person/cv/

1. Prétendre

«Si vous ne voyez pas bien, vous ne devriez pas conduire de voiture! Si vous n'avez pas de comptabilité, vous ne devriez pas diriger une entreprise! Les deux poussent le chariot contre le mur!

"

Fig.1: Système de navigation

(Source: https://mueller-consulting.jimdofree.com/recherche/histoire/)

La comptabilité a la tâche d'un système de navigation pour l'entreprise. C'est là que les informations importantes pour la gestion d'entreprise sont évaluées. Cela s'applique aux grandes et

petites entreprises. La numérisation a créé de nouvelles opportunités pour cela, qui sont principalement utilisées dans les grandes entreprises. La question se pose de savoir comment cette

expérience peut également être utilisée pour les petites entreprises.

Ce texte n'est pas basé sur une revue de la littérature, mais sur la reproduction de vos propres observations dans le cadre d'un projet de recherche à Cuba. Parce que certains collègues de

l'Université de Guantánamo n'ont pas suivi les instructions de la direction et doivent craindre des difficultés, la description des expériences dans les documents d'une conférence publique doit

être très prudente.

2. Arrière plan

2.1. Développement de la technologie comptable

Le système à double entrée a plus de 680 ans. Les données comptables de 1340 ont été conservées dans les archives de Gênes. En général, cette méthode est datée de 1494, lorsque Luca Pacioli a

décrit dans un livre sur les chiffres arabes un exemple de comptabilité et d'application vénitienne. Il existe différentes approches pour simplifier cette méthode, mais aussi pour l'étendre, par

ex. en raison de l'extension à la comptabilité analytique, qui s'est avérée trop coûteuse en pratique.

Des changements fondamentaux ont eu lieu avec la numérisation au cours des 50 dernières années. Au début, la double comptabilité n'était reproduite que sur ordinateur. Avant l'invention des

disques durs, les réservations étaient en fait enregistrées dans des comptes et stockées les unes après les autres sur des bandes magnétiques. L'avantage par rapport à l'entrée sur les fiches

était seulement que les bandes pouvaient être recherchées par machine. Depuis le milieu des années 80 environ, tous les enregistrements de données sont stockés dans un seul fichier et le numéro

de compte n'est qu'un critère de tri. Dans de nombreuses solutions logicielles, le numéro de compte peut également être échangé afin d'avoir une organisation comptable dans des groupes

internationaux conforme au droit national, mais en même temps appliquer également les règles du groupe et ensuite être en mesure d'évaluer les données. Pour la comptabilité analytique, les

comptes sont affectés à des types de coûts qui peuvent être complètement indépendants avant le transfert de données. De cette façon, les comptes de profits et pertes pour les produits individuels

peuvent ensuite être créés en grande partie par la machine. Il existe également des rapports pour les différents domaines de responsabilité et les activités commerciales. Cette diversité n'aurait

été inconcevable qu'avec des comptes à double entrée.

Pendant longtemps, l'acquisition de données est restée un goulot d'étranglement. Les documents devaient être transmis sur papier d'un bureau à l'autre et vérifiés pour s'assurer qu'ils étaient

par la suite estampillés. Après avoir saisi les données, elles étaient disponibles partout, mais leur saisie a pris beaucoup de temps, ce qui a nui à l'actualité des informations disponibles. De

plus en plus d'interfaces se développaient lentement, avec lesquelles les données générées ou enregistrées dans l'entreprise étaient automatiquement copiées dans la comptabilité. La saisie

manuelle des données en comptabilité est devenue de plus en plus une exception et la qualité des données et leur actualité se sont améliorées.

Fig. 2: Comptabilité et ERP

(Source: https://mueller-consulting.jimdofree.com/recherche/comptabilité-3-0/)

Avec l'essentiel des données, la base de planification s'est améliorée. Avec le logiciel de planification et la définition des taux de changement attendus, différents scénarios pour les données

futures peuvent être simulés avec un effort raisonnable. Au lieu de pouvoir compter uniquement sur les données du passé comme auparavant, les entreprises dotées de systèmes d'information bien

développés ont une image complète du passé, du présent et du futur. Cela permet à la direction de l'entreprise d'organiser un processus d'amélioration continue qui combine un feed-back et un

feed-back avec des processus d'apprentissage et des systèmes d'information dans un cycle.

Fig. 3: Processus d'amélioration constante

(Source: https://mueller-consulting.jimdofree.com/recherche/idée/fond/)

Les systèmes d'information complexes, qui comprennent également une vision de l'avenir, sont appelés systèmes ERP (Enterprise Resource Planning). Ils ont prévalu dans la plupart des grandes

entreprises. Cependant, leur introduction est souvent un programme de création d'emplois pour les consultants en affaires. Les petites entreprises ne peuvent pas se le permettre.

2.2. Solutions pour petites entreprises

Les petites entreprises ont également des ordinateurs depuis près de 30 ans. L'administration démocratique des affaires, qui est orientée vers les intérêts des masses et non d'une petite

minorité, doit répondre beaucoup plus à leurs besoins qu'à ceux des grandes entreprises. 90% des entreprises en Allemagne comptent moins de 10 employés. Si le contribuable finance la science, il

doit privilégier 90% et non 0,3% des grandes entreprises de plus de 250 salariés. Vous pouvez également créer des structures techniques pour les petites entreprises qui leur permettent de générer

toutes les informations nécessaires à une bonne gestion d'entreprise sans spécialistes coûteux.

Dans le même temps, les pays industrialisés devraient partager leurs expériences avec le reste du monde. Les petites et moyennes entreprises peuvent fonctionner comme des petites et moyennes

entreprises, ce qui peut également constituer la base pour vaincre la pauvreté dans de nombreux pays d'Afrique, d'Asie et d'Amérique latine. Par conséquent, les grandes et petites entreprises du

monde entier devraient disposer d'une bonne base de données pour la gestion des entreprises.

2.3. Guantánamo

À l'été 2018, l'auteur a été contacté via son site Internet par un professeur de l'Université de Guantánamo. Dans le Cuba socialiste, il existe de fortes disparités de revenus qui ne peuvent pas

être officiellement expliquées. Le pays possède une économie souterraine extrêmement importante, à laquelle participent également la plupart des petites entreprises. Cependant, la population

estime que la principale cause de l'inégalité est la corruption des fonctionnaires du secteur public, qui à leur tour sont de bons clients des propriétaires de petites entreprises avec leurs

revenus. Depuis le début de 2018, il y a eu une campagne dans le journal du parti qui a critiqué la qualité des comptes des petites entreprises et les a accusés d'évasion fiscale. Dans la loi

fiscale du 21 novembre 2012, les articles 58 et 59 prévoyaient l'application de l'obligation comptable des petites entreprises, qui était réglementée de manière très exigeante par un règlement du

ministère des finances et des prix du 30 décembre 2010. Cependant, la demande a été suspendue jusqu'au début de 2018.

Les propriétaires de petites entreprises n'étaient ni techniquement ni techniquement en mesure de garantir une comptabilité complexe à double entrée. Ils s'attendaient à ce que le délai soit

prolongé. Le professeur cubain, lui-même membre du Parti communiste, a cherché des méthodes alternatives comme compromis pour résoudre ce conflit et est tombé sur un rapport d'un projet de

recherche que l'auteur avait également sur son site Web en traduction anglaise et espagnole. Dans une publication, le professeur cubain souhaitait proposer une approche comptable plus simple,

assistée par ordinateur, qui pourrait également être utilisée pour répondre aux critiques du parti. L'idée a été développée pour que l'auteur organise un projet de recherche sous son nom et en

rende compte en espagnol sur Internet, qui pourrait ensuite être cité à Cuba. Les petites entreprises ont été recherchées pour tester les modèles de collecte de données sous son observation. Un

informaticien de l'université a conçu des structures logicielles avec lesquelles les données enregistrées pourraient être transférées vers un serveur via Internet et y être traitées de manière

professionnelle et mécanique. Avec leur propagation, l'économie souterraine devrait lentement sortir du sol.

Pour le projet, l'auteur avait besoin d'un certificat de l'université avec laquelle il aurait demandé un visa scientifique. Le professeur cubain a trouvé deux jeunes collègues pour visiter la

direction de l'université lors d'une visite préparatoire avec l'auteur et pour présenter le projet. Il voulait se garder à l'arrière-plan. Le directeur académique des relations internationales a

vu le problème que les propriétaires de petites entreprises sont subordonnés au ministère du Travail et que l'université doit également y demander un permis pour le soutien passif de la recherche

étrangère dans ce domaine.

Cependant, la mise en œuvre n'a commencé qu'après une modification de la loi à Cuba, qui a sévèrement restreint la reconnaissance fiscale des paiements en espèces et rendu les petites

entreprises, qui n'avaient été approuvées que depuis quelques années, très instables. Une discussion de ce sujet n'était plus souhaitée politiquement. L'approbation n'a pas été accordée. Les

collègues qui ont soutenu l'auteur vers la direction de l'université ont été interrogés par la Sûreté de l'Etat après son départ. Par conséquent, le concept a été modifié.

La communication avec deux professeurs cubains et certains propriétaires de petites entreprises s'est poursuivie par complot. Depuis l'Allemagne, l'auteur a créé des modèles pour les feuilles de

calcul d'Open Office, que les propriétaires de petites entreprises peuvent utiliser pour collecter leurs données et qui permettraient de transférer les données vers des logiciels professionnels

pour un traitement ultérieur. Au cours d'une deuxième visite ultérieure avec une carte touristique, l'auteur s'est enquis des expériences d'application des propriétaires de petites entreprises.

L'escorte de la mission précédemment prévue ne pouvait être effectuée sans le visa scientifique. Les propriétaires de petites entreprises ne pouvaient obtenir une assistance technique qu'avec

l'utilisation d'Open Office par le personnel universitaire.

Le concept de logiciel ERP ouvert, qui a été proposé par un informaticien universitaire, n'a plus été poursuivi par lui en raison de la pression politique. À ce stade, les informations doivent

être fournies afin que ce concept puisse être réalisé par d'autres informaticiens.

2.4. résultats

L'état d'esprit des petites entreprises est très axé sur les flux de trésorerie. Les dépenses et les revenus du compte de résultat sont trop abstraits pour eux. Les investissements réalisés sont

suffisamment concrets pour eux, mais les autres postes du bilan ne sont perçus que comme des flux de trésorerie futurs. Cette considération doit être notée et ne doit pas être critiquée. Au lieu

de cela, il faut se demander comment, avec cette approche axée sur les flux de trésorerie, les données nécessaires peuvent être générées afin de mettre également un système de navigation à la

disposition des petites entreprises.

3. Concept ERP ouvert

3.1. approche technico-organisationnelle

Le secteur privé, et en particulier les petits entrepreneurs décrits comme des travailleurs pour leur propre compte, sont d'une importance considérable pour l'économie cubaine. Le 16 décembre

2018, le directeur national des soins infirmiers et du contrôle de l'indépen-dance du ministère du Travail et de la Sécurité sociale de Radio Rebelde a déclaré que fin novembre, 589116 personnes

étaient des travailleurs indépendants, dont 171126 étaient des jeunes et 199888 des femmes. (https://www.cubahora.cu/economia/trabajo-por-cuenta-propia-una-cronologia-de-preguntas-y-respuestas)

Ce groupe est précédé de la mise en application de l'obligation légale de tenue de livres suspendue jusqu'en 2018 pro-blèmes importants. Avec l'approche maintenant présentée, ces problèmes

devraient être résolus.

Avec le concept Open ERP, les propriétaires de petites entreprises pouvaient enregistrer leurs données dans un système qui leur était adapté. Un fichier devrait être créé à partir de celui-ci,

que vous pouvez télécharger régulièrement sur un serveur via Internet. Là, les évaluations seraient générées, ce qui leur donnerait l'aide nécessaire pour la gestion de l'entreprise. Un

raccourcissement et une simplification sont également nécessaires, mais ne devraient pas dénaturer l'essence des déclarations.

Cuba étend constamment son Internet. Le président cubain Miguel Díaz-Canel a décrit Internet comme un "droit pour tous" qu'il fallait "rendre meilleur et plus accessible" avant de prendre ses

fonctions en 2018. Toutes les capitales provinciales cubaines ont désor-mais une couverture LTE à l'exception de Cienfuegos, où l'expansion est prévue pour jan-vier. La nouvelle technologie a été

construite un an après la mise en service d'Internet mobile avec l'aide de la Chine et garantit des taux de transmission nettement meilleurs qu'au point d'accès WiFi ou à domicile. Il devrait

devenir la nouvelle norme dans les zones rurales dans les années à venir, comme l'a annoncé la compagnie de téléphone cu-baine ETECSA. Selon le classement de la société "Speedtest", qui exploite

l'application du même nom pour mesurer la vitesse, Cuba a le deuxième Internet mobile le plus rapide d'Amérique latine depuis octobre. Le réseau mobile n'est plus rapide qu'en Uruguay. (https: //

Amerika21.de/2019/12/235503/mobiles-netz-kuba-touristen; 17 décembre 2019)

Cependant, parce que les prix sont relativement élevés par rapport aux normes euro-péennes et surtout dans le contexte des revenus cubains, le traitement en ligne est hors de question. Se

connecter à une page et télécharger un fichier serait toujours abordable.

Un problème qui ne doit pas être sous-estimé est le faible niveau de confiance que les propriétaires de petites entreprises ont dans les institutions gouvernementales. Selon la définition

politique, les travailleurs pour leur propre compte sont des travailleurs et orga-nisés en syndicat. Néanmoins, il existe un conflit d'intérêts naturel entre les petits entre-preneurs à but

lucratif et les sociétés d'État qui exécutent un contrat de fourniture. Le syndicat n'est donc pas vraiment reconnu comme un groupe de défense. Dans cette situa-tion, seule une partie des

transactions apparaît dans les comptes officiels. C'est pourquoi les propriétaires de petites entreprises craignent que les données téléchargées sur un ordi-nateur central soient vérifiées par

les autorités.

Même si la lutte contre l'économie souterraine est fondamentalement un intérêt légitime de l'État, elle serait contre-productive à ce stade. Les mesures prises jusqu'à présent ont plutôt stimulé

l'imagination des petits entrepreneurs pour masquer la véritable portée de leur entreprise et nui à l'honnêteté des entrepreneurs. Pour arrêter cette dynamique, il serait probablement plus

logique que des associations professionnelles indépendantes puissent également être constituées en groupes d'intérêt politique, à qui il faudrait laisser le contrôle total du logiciel comptable à

utiliser.

Le plaidoyer politique devrait garantir qu'un travail honnête ne soit pas rendu impossible par la bureaucratie ou des impôts excessifs. En retour, une association commerciale indé-pendante

créerait une pression de groupe pour ne pas obtenir un avantage concurrentiel injuste par des pratiques illégales. Une évaluation automatique des données et des con-seils commerciaux sous le

contrôle total de l'association indiquerait, dans une prochaine étape, aux propriétaires de petites entreprises que les données suggéreraient qu'une partie de l'entreprise ne pourrait pas être

enregistrée dans les comptes et qu'un conseil efficace nécessiterait des données complètes.

Ce n'est qu'alors que l'État pourrait progressivement reprendre le contrôle de l'économie privée. Après une phase d'introduction avec une participation volontaire au système avec exemption

simultanée d'autres obligations comptables, l'adhésion obligatoire pourrait être introduite, tandis que l'auto-administration politiquement indépendante devrait être maintenue. Ce n'est que dans

une dernière étape que les contrôles fiscaux électroniques peuvent être effectués par les autorités fiscales, comme ils sont désormais courants en Europe.

Les associations professionnelles politiquement indépendantes seraient alors toujours dans l'intérêt du gouvernement. Les membres de leur conseil d'administration doivent avoir la confiance des

membres et ils seraient également attachés au bien commun dans le système économique socialiste. Vous pourriez alors agir comme intermédiaire, repré-senter les intérêts des petites entreprises

auprès du gouvernement et promouvoir les ob-jectifs économiques de l'État auprès des petites entreprises. Sans cette coopération, l'énorme étendue de l'économie souterraine serait préservée et,

avec elle, l'économie pourrait se développer légalement.

3.2. régulation

L'application des articles 58 et 59 de la loi fiscale de 2018 a durci les exigences notamment pour les petites entreprises. La réglementation était déjà prévue par la loi du 21 novembre 2012,

mais la demande a été suspendue avant 2018. Les propriétaires de petites entreprises cubaines sont également soumis à une obligation comptable. C'est la base de vos déclarations de revenus et

commence avec un revenu annuel de 100 000 CUP = 4 000 USD, même si la limite n'est dépassée que dans l'année en cours. Si le revenu tombe en dessous de la limite, une dispense de l'obligation de

tenir des comptes peut être demandée. En Allemagne, les propriétaires de petites entreprises dont le chiffre d'affaires est inférieur à 600 000 EUR et dont le bénéfice est inférieur à 60 000 EUR

sont exemptés de l'obligation comptable. Un bilan simplifié s'applique aux cafés, aux restaurants, au commerce de denrées alimentaires et de boissons non alcoolisées ainsi qu'à la fabrication et

à la vente de chaussures. Le ministère des Finances et des Prix peut, par ordonnance, rendre obligatoire la comptabilité de chaque industrie, indépendamment des revenus.

Au total, les indépendants visés par la loi n ° 113 (loi fiscale), pour lesquels aucune comptabilité simplifiée ne s'applique, doivent tenir 22 comptes, outre la vérification des revenus et

dépenses, les états financiers, les immobilisations corporelles, les comptes matières et personnels ainsi qu'une comptabilité d'entreprise et les paiements doivent être effectués pour la crédit

d'impôt d'un compte bancaire. Les comptes annuels doivent être préparés avant le 15 janvier, les entreprises allemandes ont une date limite du 30 juin.

La comptabilité n'est pas spécifiée dans la loi fiscale, mais dans la résolution 386 du ministère des finances et des prix (MFP), publiée au Journal officiel le 30 décembre 2010. La résolution

définit les normes comptables cubaines pour le système bancaire, le système financier national et les travailleurs indépendants dans trois documents. Les objectifs et critères de base des états

financiers annuels ainsi que le plan comptable obligatoire pour le travail indépendant sont présentés en annexes. Ce périmètre ne peut plus être géré sans assistance professionnelle. Selon les

deux textes, la comptabilité peut être gérée manuellement ou via des programmes informatiques, où il est expressément stipulé que les indépendants dans l'un des formats utilisés doivent conserver

les informations pendant au moins cinq ans afin d'être vérifiés à tout moment. L'entreprise publique CITMATEL propose les applications Administre su negocio et Cuadre, qui s'adressent aux

indépendants et au secteur non gouvernemental, mais qui ne peuvent pas être utilisées par les petites entreprises.

On peut supposer que ces programmes ont été développés par des informaticiens et qu'ils n'ont pas interrogé les travailleurs pour leur propre compte sur leurs besoins.

En fait, la loi fiscale de 2013 n'a apporté que quelques modifications aux résolutions précédentes du ministère des Finances et des Prix qui n'avaient pas été mises en œuvre. Les articles 58 et

59 de la loi sur les impôts sont restés "gelés" depuis leur entrée en vigueur en janvier 2013. Depuis lors, le gouvernement expérimente des systèmes comptables pour les entreprises privées.

Lorsqu'une amélioration du travail indépendant à Cuba a été annoncée à la mi-2017, le gouvernement a lié cela à l'activation des articles 58 et 59. Bien qu'il y ait eu suffisamment de temps pour

s'adapter à la situation, cette mesure a pris la majorité des petits entrepreneurs cubains sans préparation.

La résolution 386 contient la "norme comptable spécifique pour le travail pour compte propre n ° 1 - Présentation des comptes annuels" (NTCP 1), qui définit la structure minimale des comptes aux

numéros 26 à 31. Le n ° 26 réglemente le bilan, qui se compose de trois parties sous forme de relais. Il doit contenir au moins les lignes suivantes:

a) ACTIF

a. Actifs courants

i. En espèces

ii. Soldes bancaires

b. Immobilisations corporelles nettes (immobilisations corporelles moins amortissement

cumulé)

i. Meubles et équipement

ii. Moins d'amortissement cumulé

c. Total des actifs

b) PASSIFS

a. Passifs à court terme

i. Frais, taxes et contributions à payer

ii. Engagements bancaires à court terme

b. Passif à long terme

i. Engagements bancaires à long terme

c. Responsabilités totales

c) Capitaux propres nets

a. Solde des fonds propres TCP en début d'année

b. Augmentation des contributions TCP au cours de l'exercice comptable.

c. Dépenses du PCT au cours de l'exercice comptable.

d. Paiements d'impôt sur le revenu des particuliers.

e. Contribution à la sécurité sociale.

f. bénéfice net

g. Capital net total

Le bilan est donc essentiellement une combinaison d'un bilan selon IAS 1.54 avec un état des variations des capitaux propres selon IAS 1.106, qui ne présente que des sociétés cotées dans d'autres

pays.

Le n° 28 réglemente la structure minimale du compte de résultat, qui suit le système de la méthode du coût total selon IAS 1.102; la méthode du coût de vente selon IAS 1.103 n'est pas autorisée.

Il doit contenir au moins les lignes suivantes:

Ventes

moins les coûts d'exploitation directs

Matières premières

carburant

Puissance électrique

Rémunération du personnel employé

Amortissement des immobilisations corporelles

Autres dépenses monétaires et financières

taxes et frais

Taxe de vente

Taxe sur les services publics

Taxe sur le déploiement du travail

Autres taxes et frais

Bénéfice ou perte dans l'entreprise

Un état des flux de trésorerie comme dans IAS 7 n'est pas requis dans NTCP 1.

Selon le numéro 29, une charge d'exploitation est comptabilisée en cas de sortie de fonds ou lorsque l'amortissement des immobilisations corporelles est cumulé pour la période. Les paiements de

location doivent également être comptabilisés en charges au NTCP 1,30 au moment du paiement. Il n'y a donc pas de cumul et de report.

Le n ° 31 requiert, en plus des évaluations connues d'IAS 1, un état de fonctionnement dans lequel au moins les coûts d'exploitation suivants doivent être analysés:

a) Matières premières

b) carburant

c) Énergie électrique

d) Rémunération du personnel contractuel

e) amortissement des immobilisations corporelles

f) Autres dépenses monétaires et financières

Il n'est pas spécifié si la consommation doit être affectée aux centres de coûts, aux objets de coûts ou à une combinaison des deux. On peut alors supposer que cela est laissé au propriétaire de

la petite entreprise.

En plus de ces évaluations complètes, les déclarations de revenus des quatre types d'impôts mentionnés dans le compte de résultat doivent également être préparées.

Les exigences bureaucratiques vont bien au-delà de ce qui est exigé des petites entreprises dans les pays industrialisés. Il est compréhensible que la plupart des propriétaires de petites

entreprises ne puissent pas le faire. Sans un soutien technique et organisationnel massif, la mise en œuvre pratique des articles 58 et 59 de la loi fiscale ne sera pas possible.

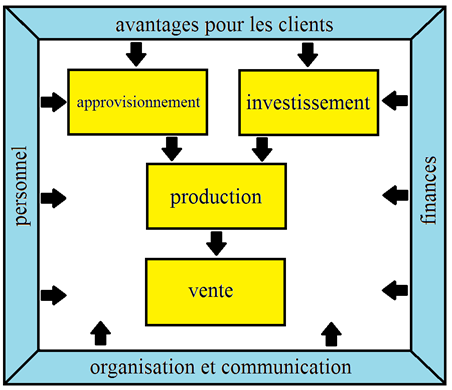

3.3. Valeur ajoutée

Contrairement à l'Allemagne, une comptabilité d'entreprise est également obligatoire, sauf si une comptabilité simplifiée (pour les cafés, restaurants, épiceries, cordonniers) est autorisée.

Cependant, il est également dans l'intérêt des entreprises de rendre transparent leur processus de création de valeur à partir des investissements, des achats, de la production et des ventes. Les

réglementations bureaucratiques sont plutôt un obstacle, car malgré les similitudes, il existe également des caractéristiques spéciales pour les différentes industries. Il existe également une

attitude négative à l'égard d'une exigence bureaucratique qui, de l'avis des propriétaires de petites entreprises, est dans l'intérêt du gouvernement et ne peut donc pas être dans leur propre

intérêt. Ce préjudice ne peut être combattu que si, selon l'approche de gestion, les informations comptables servent la gestion et cette perspective de la gestion peut également être vue dans les

évaluations externes, par ex. dans IFRS 8.

L'idée de la Fig. 1 continue maintenant.

Fig. 4: Processus de création de valeur

(Source: https://mueller-consulting.jimdofree.com/recherche/idée/fond/)

En raison de l'obligation légale de devoir analyser les charges d'exploitation, il peut également être étendu à une analyse automatisée des processus de création de valeur. Les exigences du NTCP

1.31 cubain sont facilement conciliables avec les comptes des sociétés allemandes I et II. Basés sur des concepts des années 1920, ils ont été créés dans le décret allemand sur les principes

généraux de la comptabilité analytique du 16 janvier 1939. Il s'agit davantage de créer une transparence des coûts et une planification à long terme qu'une base pour des décisions à court terme.

La réglementation étatique de la comptabilité analytique a été l'une des préparations de l'Allemagne fasciste à une économie de guerre contrôlée par l'État. Il a été maintenu par les puissances

occupantes dans l'après-guerre et n'a été levé à nouveau qu'en 1953. Cependant, de nombreuses entreprises ont conservé par la suite les outils utilisés pendant 14 ans. Il est compréhensible qu'un

État socialiste qui autorise les entreprises privées veuille garder le contrôle sur le secteur privé de l'économie et utilise ensuite des fonds qui ont été développés dans le même but dans un

État fasciste.

Les BAB ont pour tâche d'analyser la chaîne de valeur entrée => production => sortie. Dans le BAB I, il est montré comment les types de coûts (biens achetés) sont répartis entre les centres de coûts (unités organisationnelles dans lesquelles la valeur ajoutée a lieu). Ici, une distinction est faite entre les coûts directs qui peuvent être directement attribués aux produits (objets de coûts) et les frais généraux, lorsque cela n'est pas possible. En revanche, BAB II traite les contributions des centres de coûts pour les objets de coûts. Votre procédure peut être illustrée comme suit:

Fig. 5: Comptabilité d'exploitation

(Source: propre illustration)

Un exemple de fichier nommé "hdg.ods" a été proposé au téléchargement pour le projet sur le site Web https://www.oteninflation.de/cuba. Les formules nécessaires y étaient stockées et seuls les

frais généraux des différents centres de coûts devaient être saisis et le nombre de produits fabriqués et vendus enregistré.

Dans le concept Open ERP, l'analyse des coûts opérationnels stipulée dans le NTCP 1.31 peut être effectuée avec un objectif en plus du type de coût. L'indication du type de coût par le

propriétaire de petite entreprise ne doit pas correspondre au plan comptable national de l'annexe 2 du règlement n ° 386-2010 du 30.12.2010. Il peut également fournir ses données avec son propre

et simple code numérique ou alphabétique, qui est automatiquement remplacé par le numéro du plan comptable national après le téléchargement. Aucun plan de centre de coûts contraignant n'est

fourni pour l'analyse des coûts opérationnels. Cela n'aurait pas de sens en raison des différences dans les différentes industries. Cependant, l'exploitant d'un système ERP ouvert pourrait

élaborer des propositions pour diverses industries, que le propriétaire d'une petite entreprise peut ensuite adapter à ses besoins.

Les données collectées par le propriétaire de la petite entreprise peuvent être copiées dans les données "hdg.ods" après téléchargement et traitement en comptabilité. Il en résulterait alors une

analyse automatisée des coûts d'exploitation dans une qualité qui dépasse de loin les exigences du NTCP 1.31. Leur objectif n'est pas seulement de répondre aux exigences bureaucratiques, mais

également de fournir aux propriétaires de petites entreprises des informations leur permettant de planifier efficacement leurs activités et d'améliorer leur rentabilité.

La procédure de la fiche comptable opérationnelle met en œuvre le système de comptabilité analytique intégrale. Il est souvent critiqué pour ne pas répondre à des questions importantes telles que

la possibilité de rabais sur les grosses commandes. Cependant, les propriétaires de petites entreprises ont rarement la capacité de répondre aux grosses commandes. Les questions auxquelles le

système ne peut répondre de l'avis des critiques ne se posent donc pas dans la réalité. De plus, les prix des petites entreprises sont contrôlés par les conseils administratifs provinciaux. Vos

options sont donc limitées.

Bien que l'analyse des coûts d'exploitation soit exigée par l'État, les déclarations faites dans cette analyse sont orientées en interne. L'entrepreneur souhaite voir quels sont les coûts pour

quels produits et groupes de produits. La première question à laquelle il faut répondre est de savoir s'il peut couvrir ses coûts à long terme à partir des prix de vente ou s'il ne devrait pas

mieux terminer cette activité. À l'inverse, il reconnaît également les produits pour lesquels ses coûts sont nettement inférieurs aux ventes et sur lesquels il doit donc se concentrer en

priorité. Il s'agit donc avant tout de l'orientation stratégique de l'entreprise. Les activités avec lesquelles l'entreprise peut réussir à long terme doivent être identifiées.

De plus, il existe une orientation opérationnelle pour identifier le potentiel de réduction des coûts. L'affectation de types de coûts aux centres de coûts permet de se demander si cet effort

était vraiment nécessaire ou si le même service ne pouvait pas être organisé avec moins d'effort. Il suffit que seuls quelques points de départ pour la rationalisation soient identifiés. Si des

opportunités d'amélioration sont continuellement identifiées, cela augmente également le succès à long terme d'une petite entreprise.

Enfin, l'analyse des coûts opérationnels fonctionne également comme un système d'alerte précoce, qui nécessite cependant un traitement rapide des informations traitées. Les développements peuvent

être identifiés à un stade précoce en les comparant aux plans ou au moins en évaluant les périodes précédentes. Vous pouvez donc analyser les causes à un stade précoce, renforcer les

développements positifs et au moins essayer de contrer les développements négatifs. BAB II prend également en compte les ventes. Cela permet de mieux exploiter les opportunités et de mieux éviter

les risques.

La réglementation étatique dans ce domaine n'est pas utile en raison de l'importance du suivi des processus de création de valeur par la direction de l'entreprise. Cela conduit à penser à tort

que cette observation est dans l'intérêt du gouvernement et non dans son propre intérêt. En revanche, il est positif qu'aucune analyse concrète des charges d'exploitation n'ait été prescrite, ce

qui laisse aux petits entrepreneurs la liberté nécessaire. Les petites entreprises seraient complètement submergées par une mise en œuvre indépendante. Un système ERP ouvert doit organiser la

mise en œuvre technique de haute qualité. Les propriétaires de petites entreprises n'auraient alors qu'à apprendre à comprendre les informations et à en tirer les bonnes conclusions. L'État, que

la plupart des propriétaires de petites entreprises considèrent comme des opposants, n'a pas pu organiser ces processus d'apprentissage. Une association indépendante d'entrepreneurs pourrait

créer la confiance nécessaire.

3.4. Operations commerciales

Dans le projet de recherche, le concept Open ERP a été construit en modules dans lesquels les informations respectives sont enregistrées avec ses propres fichiers. Sur les 13 fichiers créés dans

le cadre du projet et proposés au téléchargement sur Internet, 6 concernent la facturation des commandes de différents secteurs. Un propriétaire de petite entreprise n'a besoin que d'un seul

d'entre eux. Les 7 fichiers restants traitent de problèmes très similaires dans toutes les entreprises.

Fig. 6: Télécharger les fichiers du projet

(https: // www. Noteninflation.de/cuba)

La masse de données est générée dans les entreprises du secteur opérationnel à partir des achats et des ventes. Une question importante est la génération obligatoire de reçus et de factures dans

certaines industries. Ce serait une duplication inutile du travail si le client devait être immédiatement facturé et les données de celui-ci étaient ensuite transférées manuellement au service

comptable. Cependant, il existe des exceptions à cette exigence.

Lors de la facturation des ventes, les quantités vendues sont particulièrement importantes. Les prix individuels peuvent être stockés dans le fichier comptable puis multipliés par les quantités

vendues. Ces ventes peuvent ensuite être enregistrées séparément selon les groupes de produits.

De nombreux propriétaires de petites entreprises ont grand besoin de ne pas inclure toutes les ventes dans la comptabilité officielle. L'interdiction de déduction fiscale pour les dépenses payées

en espèces devrait agir comme une interdiction de paiement en espèces pour les entreprises. Comme il est inévitable dans certaines industries d'effectuer des achats en espèces, une partie des

ventes au comptant n'est pas officiellement facturée pour financer ces achats en espèces. Dans les restaurants, il est considéré comme impoli de prendre la facture du serveur avec vous après le

paiement. Cela donne aux propriétaires la possibilité de faire disparaître à nouveau la copie. Même les restaurants très fréquentés, où les clients doivent attendre une table gratuite, ne sont

officiellement qu'à moitié pleins. Le chiffre d'affaires est tellement important que les achats sans numéraire semblent plausibles. Les enregistrements d'autres ventes doivent être évités. La

critique du journal du parti était donc tout à fait justifiée, mais l'économie souterraine est également renforcée par l'interdiction factuelle des paiements en espèces. Cette double approche

empêche également l'utilisation de systèmes comptables modernes.

Dans la feuille de calcul "maestra" du fichier "factura.ods", 26 codes étaient initialement stockés avec des majuscules pour le traitement des achats en compte, qui peuvent être utilisés pour

définir des usages courants. En dessous, le numéro de compte. et le nom du compte et les réservations actuellement dans ce fichier sont affichés. Ce code est entré dans la feuille de calcul

"entrada", après quoi le compte no. et le nom du compte derrière celui-ci sont automatiquement affichés. Vous pouvez également saisir un numéro de centre de coûts à deux chiffres et un numéro

d'objet de coûts à trois chiffres qui passent du tableau de la colonne N à un numéro de centre de coûts à cinq chiffres. être fusionné dans un programme de comptabilité pour la transmission de

données. Sans transmission de données, les données peuvent également être triées selon les codes saisis. Pour ce faire, la zone de données doit être copiée dans un autre fichier. Votre propre

numéro de facture. continuera automatiquement. Pour cela, le dernier numéro de facture. du fichier précédent.

Lors d'un achat sur compte, le paiement doit déjà être pris en compte. En prévision de la banque électronique, qui a été introduite en décembre 2017 (https://cubaheute.de/tag/bpa/) mais qui n'a

pas encore été étendue à tous les niveaux, le dossier contient une application du compte bancaire international no. (IBAN) supposé. Pour cela, l'IBAN (numéro de compte bancaire international) et

le nom du vendeur doivent être saisis et entrés avec le numéro du vendeur. être appelé. De plus, le numéro de facture utilisé par le vendeur est requis pour un paiement ultérieur. Le nom et

l'IBAN sont stockés sous ce numéro dans la feuille de calcul maestra.

En plus du tableau des factures enregistrées, il existe un tableau avec les codes, le numéro de compte et le nom ainsi que les réservations actuellement accumulées dans ce fichier. Cette partie

permet de saisir la bonne lettre comme code pour le numéro de compte. À droite, il y a un tableau avec les noms des créanciers et l'IBAN, qui à côté du numéro de facture du vendeur et du montant

nécessaire pour le paiement.

Pour les achats payés immédiatement, vous pouvez payer en espèces, par carte bancaire ou par carte de crédit. Ces trois méthodes de paiement doivent être séparées et le solde de trésorerie actuel

ou la limite de crédit de carte de crédit restante doit être mis à jour. Les achats payés en espèces sont initiés de manière opérationnelle même sans reconnaissance fiscale. Cependant, ils sont

plus susceptibles d'être payés à partir de revenus non déclarés et non réservés. Un tableau séparé a été développé pour cela.

L'utilisation prévue peut à nouveau être réduite à 26 lettres. Parce qu'il s'agit régulièrement de dépenses spécifiques qui doivent être réglées immédiatement en espèces ou par carte, les numéros

de compte enregistrés peuvent différer des factures. Il est donc logique de placer une explication des codes courts à côté de l'entrée de données. La définition de paiement en espèces, bancaire

ou par carte se fait également par lettre. Cependant, un nombre peut également être utilisé. Deux autres définitions doivent être fournies pour le transfert de crédit bancaire sur la carte de

crédit et pour les retraits d'espèces du compte bancaire. Le numéro de document sera poursuivi automatiquement. Il est logique de conserver un fichier distinct pour chaque mois, la période étant

intégrée au numéro du document et pouvant sinon recommencer chaque mois.

Les propriétaires de petites entreprises surveillent d'abord les flux de trésorerie. Un tableau a donc été créé avec lequel un état des flux de trésorerie original peut être produit à partir des

comptes bancaires en utilisant la méthode directe.

Premièrement, les montants avec la date de paiement sont transférés dans un tableau de la feuille de calcul "entrada", les dépôts et les retraits étant inscrits dans deux colonnes distinctes.

Cela peut également être fait à l'aide de l'importation de données. Le solde du compte courant est calculé dans la colonne "Solde". Comme pour les factures entrantes, les paiements sont affectés

aux différents flux de trésorerie à l'aide d'une lettre. Un commentaire peut également être ajouté. La plupart des paiements seront affectés aux groupes A (de clientes - des clients) et B (a

proveedores - aux fournisseurs). Le groupe M peut également être défini pour les investissements. Dans la colonne D, le numéro de facture est détecté. L'affectation aux flux de trésorerie

entraîne déjà une séparation entre les factures entrantes et sortantes. Les données du tableau des flux de trésorerie de la feuille de calcul "presentación" sont dérivées des données des comptes

bancaires.

Plusieurs comptes bancaires peuvent être traités. Un tableau avec les sommes actuelles des flux de trésorerie, qui était disposé à côté du tableau de saisie des données, est contrôlé à partir de

la feuille de calcul "maestra". Ils sont ensuite complétés par les données des caisses enregistreuses, qui peuvent être entièrement affectées aux groupes A (revenus d'une caisse enregistreuse de

magasin) et B (petites dépenses en espèces dans une caisse enregistreuse subsidiaire).

La procédure d'origine a l'avantage qu'une évaluation est possible très rapidement sans avoir à passer par la comptabilité. Les données enregistrées ici peuvent plutôt être importées dans la

comptabilité elle-même.

Les entreprises de Guantánamo n'étaient pas très informatives en matière de déploiement de personnel. On peut supposer qu'une partie des frais de personnel est payée à partir de revenus non

déclarés et que plus d'employés peuvent être employés que ceux enregistrés. Les paiements des charges sociales des salariés et de l'impôt sur le revenu sont couverts par les impôts de

l'entreprise. On ne voit donc pas de problème particulier dans l'enregistrement des frais de personnel.

Le NTCP 1 ne fournit pas d'évaluation qui s'écarte des paiements. Les petites entreprises ne voient aucune application pratique pour le fichier valoración.ods, qui peut être utilisé pour

enregistrer de tels écarts. La comptabilité analytique avec le fichier hdg.ods a déjà été discutée dans la section précédente.

3.5. Transfert de données

Le transfert de données vers un logiciel de comptabilité financière peut être organisé à partir des fichiers ods en configurant un tableau dans une feuille de calcul distincte selon les

spécifications du logiciel, qui peut être enregistré sous forme de fichier texte, puis importé dans le logiciel. Cela peut être organisé par téléchargement via Internet. Les enregistrements de

réservation suivants résultent des fichiers ods:

ventasR19.ods débit de trésorerie, vente à crédit

ventasX19.ods débit de trésorerie, ventes à crédit

marge brute (=> débit de frais, stocks de crédit)

achat de biens (=> débit de stocks, trésorerie /banque/[passif] à crédit)

ventasA19.ods débit de [créances], revenus à crédit

ventasC19.ods débit de trésorerie, ventes à crédit

débit de carburant, trésorerie à crédit

débit de frais de voiture, trésorerie à crédit

débit de retrait privé, coûts de véhicule compensés à crédit

taxe, assurance, amortissement

ventasM19.ods débit de [créances], ventes à crédit

ventasT19.ods débit de banque/trésorerie/carte de crédit, ventes à crédit

caja.ods débit de [dépenses ou actifs], banque/

trésorerie/carte de crédit à crédit

factura.ods débit de [dépenses ou actif], [passif] à crédit

salario.ods débit de les frais de personnel, [passif] à crédit

banco.ods débit de banque, [créances] à crédit

débit de bancaire, [rendement ou dette] à crédit

débit de [passif], banque à crédit

débit de [dépenses ou avoirs], banque à crédit

inversión.ods débit d‘immobilisations, compensation à crédit

débit de amortissement, immobilisations à crédit

débit de la cession d'actifs, immobilisations à crédit

débit d’immobilisations corporelles,

produits de cessions d’actifs à de crédit

débit de intérêt débiteurs + emprunt, banque à crédit

débit de compensation, prêts à crédit

débit de amortissement imputé au débit,

compensation pour coûts imputés à crédit

débit de

intérêts débiteurs imputés,

compensation pour coûts imputés à crédit

valoración.ods débit de matériaux, inventaire à crédit (ancien)

débit de

stocks, matériaux à crédit (nouveau)

débit de

variations des stocks, stocks à crédit (ancien)

débit de

stocks, variations des stocks à crédit (nouveau)

débit de

frais, ajustement de la valeur à crédit

débit

d‘ajustement de la valeur, [demande] à crédit

débit

d‘ajustement de la valeur, autres produits d'exploitation à crédit

débit

d'une autre créance, [rendement] à crédit

débit de

dépenses payées d'avance, [dépenses] à crédit

débit de

[dépenses], autre passif à crédit

débit de

[revenu], revenu créditeur différé à crédit

débit de

charge d'impôt, provision pour impôt à crédit

débit de

des autres créances, crédit d'impôt à crédit

débit de

[dépenses], provision à crédit

débit de

provision, [dépense] ou banque / trésorerie à crédit

débit de

provision, autres produits d'exploitation à crédit

débit de

salaire entrepreneurial imputé, coûts imputés compensés à crédit

débit de

loyer imputé, coûts imputés compensés à crédit

débit de

risques imputés au débit, coûts imputés compensés à crédit

hdg.ods pas de comptabilité

Les informations entre crochets sont spécifiées dans le fichier ods.

Les évaluations prévues, de comptes automatiquement enregistrés et d'évaluations générées automatiquement, en particulier le bilan, le compte de profits et pertes et le tableau des flux de

trésorerie, peuvent être créés à partir de fichiers téléchargés. Pour la comptabilité interne, les BAB I et II ont déjà été présentés dans le fichier hdg.ods. Une évaluation créée à partir du

logiciel de comptabilité ne serait plus absolument nécessaire pour cela.

Alternativement, les fichiers ventas?19.ods, caja.ods, factura.ods, salario.ods, banco.ods, inversión.ods et valoración.ods pourraient également être copiés dans un fichier commun, puis une autre

feuille de calcul pour le bilan, le bénéfice et Le compte de résultat et le tableau des flux de trésorerie peuvent être ajoutés. Les références de fichier peuvent également être définies. Cela

devrait être conçu individuellement pour l'entreprise concernée.

3.6. Données futures

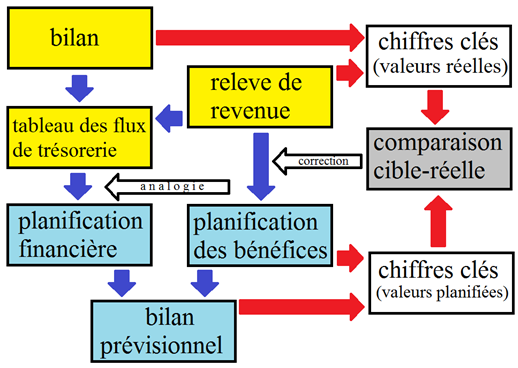

Les normes comptables ne peuvent que réglementer la présentation du passé. Cependant, les entreprises sont dirigées vers l'avenir et les entrepreneurs devraient être intéressés à comparer les données passées dans le même format avec les attentes et les plans pour l'avenir. Avec l'application de chiffres clés, la situation économique actuelle est également comparée au passé et les montants résultant de la planification d'entreprise peuvent être évalués selon la même logique. Si les chiffres clés résultant de la planification ne sont pas satisfaisants, vous pouvez répondre en modifiant la planification. Il en résulte la boucle de contrôle suivante:

Fig. 7: Interaction entre les valeurs réelles et prévues

(Source: propre illustration)

Dans les supports d'un cours numérique, l'auteur a présenté un exemple en allemand dans le fichier Fallstudie.pdf sur le site https://www.prof-mueller.net/lehrveranstaltungen/ grundzüge/.

Pour le passé, les quantités produites, vendues ou consommées et les montants des ventes et dépenses sont nécessaires comme base de planification. La division du montant par la quantité donne un

prix ou un taux de coût unitaire. Dans le cas de postes de dépenses très hétérogènes, une unité de mesure artificielle peut être créée en divisant le montant par un indice de prix.

Fig. 8: Passé et futur

|

|

unités monétaires |

prix |

unités de mesure |

|

passé |

|

|

|

|

direct |

montant selon de comptabilité |

Comptable : quantité |

statistiques |

|

ou |

|

|

|

|

dérivé |

montant selon de comptabilité |

valeur de l'indice |

montant : prix |

|

future |

quantité × prix |

passé × indice |

passé × attente |

italique = données requises

(Source: propre illustration)

Ces chiffres peuvent être mis à jour à l'avenir en fonction de vos propres attentes en ce qui concerne l'évolution des volumes et l'évolution des prix. Cela se fait par étapes selon le schéma de

planification suivant:

quantité

prix

montant

réelle quantité réelle

prix réel

coût réel

- sans objet - quantité réelle

prix réel

- coût réel

= reste = quantité réelle restante prix

réel = coûts réels restants

+ supplémentaire + quantité partielle du plan prix réel

= basé = quantité planifier

prix réel

+ prix quantité planifier

différance des prix

= plan quantité planifier

prix du plan = coûts du plan

Les propriétaires de petites entreprises ne peuvent pas organiser la planification d'entreprise sans l'avis d'un expert, pas même avec un logiciel de planification. Les consultants en gestion qui

offrent un tel soutien traitent leurs collections de formules comme un secret commercial. Une association commerciale qui mettrait en œuvre le concept Open ERP présenté dans cet article serait en

mesure d'échanger ses connaissances à l'échelle nationale et ainsi garantir que chaque propriétaire de petite entreprise puisse apprendre de l'expérience de chacun.

4. Perspectives

Les conditions politiques ont considérablement limité la portée des résultats du projet de recherche du semestre d'été 2019. Néanmoins, des enseignements ont été obtenus qui peuvent être utilisés

pour renforcer les propriétaires de petites entreprises dans d'autres pays d'Amérique latine. Avec l'approbation d'une association indépendante de propriétaires de petites entreprises, Cuba

socialiste aurait le potentiel d'organiser efficacement ce segment de son économie et d'utiliser le concept Open ERP pour développer et utiliser une technologie qu'il pourrait ensuite exporter

vers d'autres pays. Dans les pays non socialistes, ce concept devrait d'abord être organisé et financé par le secteur privé.

Mais il n'est pas impossible non plus que la politique économique de l'État veuille promouvoir les petits entrepreneurs et que l'organisation puisse prendre le relais. Cet essai pourrait aider à

diffuser une telle proposition.

Sources

COMMISSION DES COMMUNAUTÉS EUROPÉENNES, RÈGLEMENT (CE) No 1126/2008 DE LA COMMISSION du 3 novembre 2008 portant adoption de certaines normes comptables internationales conformément au règlement

(CE) no 1606/2002 du Parlement européen et du Conseil, Journal officiel de l'Union européenne du 29.11.2008

CUBAHORA. Primera revista digital de Cuba, Centro de Información para la Prensa:

https://www.cubahora.cu/economia/trabajo-por-cuenta-propia-una-cronologia-de-preguntas-y-respuestas

Dirk Jödicke, Düsseldorf, http://eu-ifrs.de/wp-content/uploads/EU-IFRS_2020.pdf

Marcel Kunzmann, Berlin, Einkaufen auf Kuba wird billiger – mit Kartenzahlungen, https://cubaheute.de/tag/bpa/, 03.05.2018

MINISTERIO DE JUSTICIA DE LA REPUBLICA DE CUBA:

LEY No. 113 del Sistema Tributario, Gaceta Oficial No. 053 Ordinaria de 21 de noviembre de 2012

Resolución No. 904/2018 del Ministerio de Finanzas y Precios, Gaceta Oficial No. 77 Extraordinaria de 5 de diciembre de 2018

Resolución No. 386/10 del Ministerio de Finanzas y Precios, Gaceta Oficial No. 038 Extraordinaria de 30 de diciembre de 2010

Mondial21 e. V., Berlin: https://Amerika21.de/2019/12/235503/mobiles-netz-kuba-touristen; 17 de diciembre de 2019

Werner Müller, Mainz:

https://mueller-consulting.jimdofree.com/recherche/histoire/

https://mueller-consulting.jimdofree.com/recherche/comptabilité-3-0/

https://mueller-consulting.jimdofree.com/recherche/idée/fond/

https://www.prof-mueller.net/lehrveranstaltungen/grundzüge/

https://www.noteninflation.de/cuba

Progreso Weekly Inc., https://progresosemanal.us/20180227/activan-contabilidad-simplificada-actividades-privadas/, 16.05.2018