deutsche Fassung

English version

Version en español

Русская версия

6.4. autre acquisition de données

6.4.1. Achats sur compte

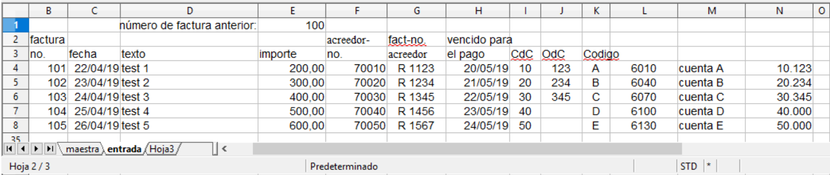

Dans la feuille de calcul "maestra", 26 codes ont d'abord été entrés en majuscules, ce qui permet de définir des utilisations courantes. Sous le compte no. et description du compte déposée. En

dessous, les réservations actuellement accumulées dans ce fichier sont affichées.

Fig. 82: données maître de compte

(Source: fichier de téléchargement)

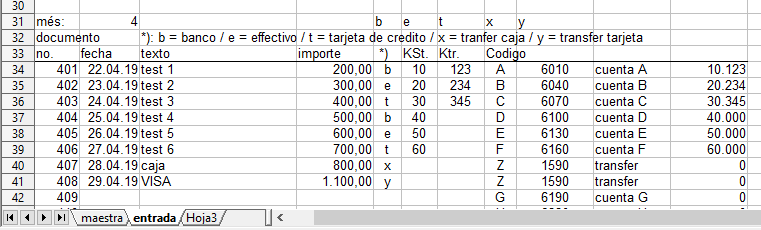

Dans la feuille de calcul "entrada", ce code est saisi et le compte n° et les noms de compte sont automatiquement affichés derrière. Vous pouvez également entrer un numéro de centre de coûts à

deux chiffres et un numéro d'unité de coûts à trois chiffres qui peuvent être entrés dans le tableau de la colonne N jusqu'à un numéro de centre de coûts à cinq chiffres. être fusionné pour le

transfert de données dans un programme de comptabilité. Sans transfert de données, les données peuvent également être triées en fonction des codes entrés. Mais la zone de données doit être copiée

dans un autre fichier. La facture n ° continuera automatiquement. Pour cela, la dernière facture no. du fichier précédent.

Fig. 83: Entrée de facture

(Source: fichier de téléchargement)

Pour les achats sur compte, le paiement doit être organisé. En Europe, cela se produit avec les services bancaires électroniques. Au Kenya, par exemple, a appliqué le système M-Pesa, avec lequel

le crédit sur une carte de téléphone portable peut être utilisé comme un compte bancaire (voir : https://www.welt.de/wirtschaft/bilanz/

article162694583/Afrika-zeigt-der-Welt-wie-mobiles-Bezahlen-geht.html)

En prévision de la stratégie de numérisation du gouvernement cubain, le fichier "factura.ods" suppose déjà un paiement numérique, mais est basé sur des processus européens. Pour cela, le numéro

IBAN (numéro de compte bancaire international) et le nom du créancier doivent être déposés et entrés avec le numéro de créancier. être appelé. Ensuite, la facture no. saisi par le créancier et

utilisé ultérieurement pour le paiement. Le nom et le numéro IBAN sont stockés sous ce numéro dans la feuille de calcul maestra.

Fig. 84: Données de base du fournisseur

(Source: fichier de téléchargement)

En plus du tableau des factures enregistrées, il existe un tableau avec les codes, compte no. désignation ainsi que les réservations actuellement accumulées dans ce fichier. Cette partie permet

de spécifier la lettre correcte en tant que code pour le numéro de compte. Juste à côté se trouve une table avec les noms des fournisseurs et le numéro IBAN, à côté du numéro de facture.

créancier et le montant nécessaire au paiement.

Fig. 85: Données de paiement

(Source: fichier de téléchargement)

6.4.2. Achats immédiatement payés

Avec les achats immédiatement payés peuvent être payés en espèces, une carte bancaire ou une carte de crédit. Ces trois méthodes de paiement doivent être séparées et les avoirs actuels ou la

limite de crédit restante pour la carte de crédit doit être mise à jour. L'utilisation prévue peut être réduite à nouveau avec 26 lettres. Comme ce sont généralement des dépenses spécifiques qui

doivent être réglées immédiatement en espèces ou par carte, les numéros de compte bancaire déposés peuvent différer des factures. Il est donc judicieux de placer une explication des codes abrégés

à côté de la saisie de données.

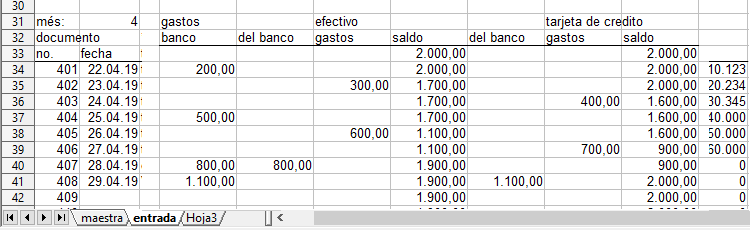

La définition de paiement en espèces, bancaire ou par carte est également effectuée avec une lettre. Mais cela peut aussi être un chiffre utilisé. Deux autres définitions doivent être fournies

pour le transfert du crédit bancaire sur la carte de crédit ainsi que pour les retraits en espèces du compte bancaire.

Fig. 86: Caisse enregistreuse, partie 1

(Source: fichier de téléchargement)

Le document no. sera poursuivi automatiquement. Il est judicieux de conserver un fichier séparé pour chaque mois, le délai pouvant être incorporé dans le numéro du document et redémarré chaque

mois.

Fig. 87: Caisse enregistreuse, partie 2

(Source: fichier de téléchargement)

6.4.3. biens d'équipement

Pour la rentabilité d'une entreprise, le bon investissement est d'une importance capitale. Les immeubles de placement et leur durée de vie utile restante doivent également être respectés si les

petites entreprises ne veulent pas se permettre un contrôle sophistiqué des investissements.

Tout élément dépassant une limite d'importance relative doit être enregistré avec la date d'acquisition, le coût et la durée de vie prévue. Ces hypothèses restent inchangées pour le bilan et la

déclaration de revenus. Aux fins internes, en particulier la comptabilité analytique, il convient également de réévaluer la durée de vie utile restante prévue et la valeur actuelle, en

particulier pour les éléments plus anciens, de manière différente des données figurant au bilan. Tout d'abord, une référence de cellule peut être définie sur la valeur comptable. En cas

d'évaluation différente, le nombre serait écrasé par la réévaluation.

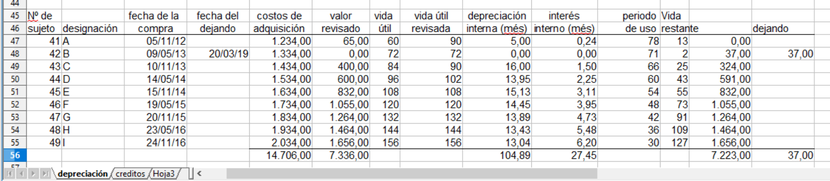

La feuille de calcul "depreciación" du fichier inversión.ods propose quatre groupes de biens d’équipement avec leurs propres plages de numéros d’inventaire. Si un objet existant est étendu,

l'extension doit être insérée sous le même numéro d'inventaire qu'une nouvelle ligne. La durée de vie utile de l'extension est alors la durée de vie restante de l'objet étendu. Pour un départ, la

date de départ est inscrite dans la colonne "fecha de dejando". En cas de départ partiel, une nouvelle ligne avec le même inventaire no. sont insérés dans lesquels la position achetée à l’origine

est ensuite divisée en partie partie et partie utilisée.

Fig. 88: Saisie des données

(Source: fichier de téléchargement)

Dans une seconde partie du tableau, les données du niveau d’actif sont ensuite calculées automatiquement. De manière fiable, les valeurs comptables du tableau de la période antérieure doivent

être transférées dans la colonne "ultimo" et la date d'évaluation doit être entrée dans l'en-tête de la colonne "valeur contable".

Avec la séparation du coût historique et de l'amortissement cumulé, il est possible d'estimer l'âge des biens d'équipement et les besoins de réinvestissement du futur le plus proche. Les

amortissements sont inclus dans le compte de résultat, les valeurs comptables au bilan.

Fig. 89: Évaluation

(Source: fichier de téléchargement)

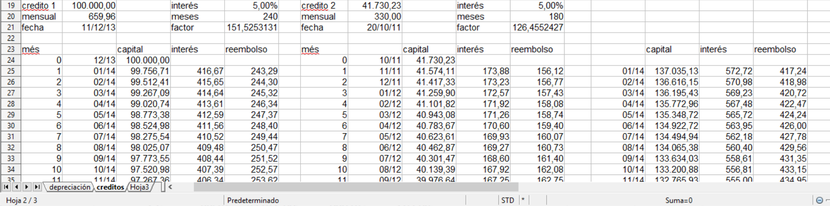

La feuille de calcul creditos présente des modèles pour les calendriers de remboursement des prêts. Premièrement, le taux d’intérêt (par an) et la durée (en mois) sont entrés en tête du tableau.

À partir de là, un facteur est calculé pour déterminer les mensualités ou le montant du prêt. À partir de là, un facteur est calculé pour déterminer les mensualités ou le montant du prêt. Pour un

montant donné, il est divisé par le facteur permettant de déterminer le taux mensuel. À un taux donné, il est multiplié par le facteur pour calculer ensuite le montant du prêt possible. Le

tableau ci-dessous divise ensuite chaque versement mensuel en intérêts et en principal. La colonne "capital" indique le solde de la dette à la fin de la période. Le mois correspondant est défini

en continu et selon le calendrier. Pour plusieurs prêts, comme dans le tableau de droite, un total de tous les prêts peut être calculé pour le mois civil correspondant. Avec ces données, les

intérêts débiteurs et le remboursement peuvent être automatiquement transférés au service de la comptabilité.

Fig. 90: Plans de remboursement

(Source: fichier de téléchargement)

6.4.4. paie

Lors de discussions avec les propriétaires de petites entreprises, il n'y avait aucune volonté de coopérer sur la question de l'enregistrement du temps de travail et des salaires. Cela donne

l'impression que cette partie de l'activité de l'entreprise ne devrait pas être documentée. En réalité, il devrait y avoir des travailleurs qui ne devraient pas exister officiellement. Pour leur

paiement, il doit également y avoir des revenus qui n'existent pas officiellement.

Parce que la clarification de ces antécédents ne serait pas productive et devrait également peser lourdement sur l'atmosphère de conversation, seule une -traduction en espagnol d'un fichier est

présentée ici, avec laquelle, selon les exigences allemandes en matière de comptabilité des coûts de personnel, pourrait être organisée.

Fig. 91: Paie

(Source: fichier de téléchargement)

Le fichier "salario.ods" contient 12 feuilles de calcul pour chaque mois et une pour l’année. Là, dans des tableaux pour chaque employé, les bulletins de salaire des mois individuels sont fournis

avec les données. Il y a 8 employés. Dans les 12 autres feuilles de calcul, en revanche, il y a des fiches de paie.

Fig. 92: Journal des salaires

(Source: fichier de téléchargement)

À la droite des premier et deuxième bulletins de salaire de chaque mois, il y a un tableau avec le même ordre de rangée que les tableaux de la feuille de travail 2019 (pour l'année entière), qui

juxtapose la somme pour le mois et les montants pour les travailleurs individuels. Il est également fourni avec les données de la feuille de calcul pour toute l’année. Ce tableau est répété pour

les 8 employés.

Les champs pour les mois individuels ne contiennent que des formules récapitulatives. Cependant, cela ne pose pas de problème, par exemple Insérez une colonne avec un taux de contribution en

pourcentage avant la colonne des totaux et entrez une formule dans les champs de la sécurité sociale. Sur ces points, les calculs très allemands devraient être omis à ce stade. Dans les champs

pour le nombre d'heures travaillées pourrait être ramifié à une statistique.

Il y a beaucoup plus d'options pour étendre ce fichier.

6.4.5. relevés bancaires

Les propriétaires de petites entreprises observent d’abord les flux de trésorerie. Par conséquent, voici un tableau à présenter, avec lequel un état initial des flux de trésorerie peut être créé

à partir des comptes bancaires selon la méthode directe.

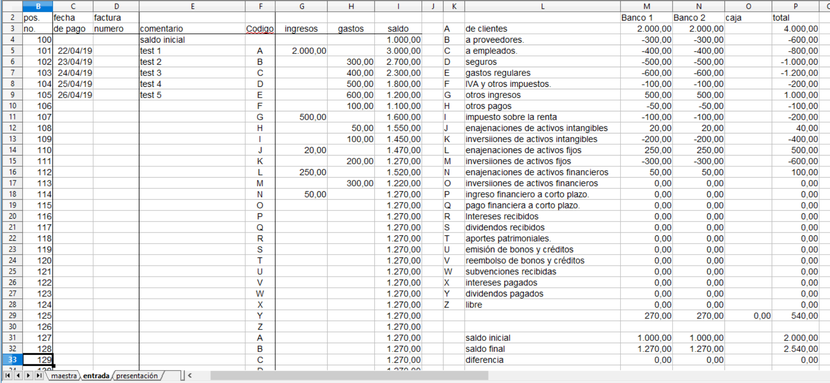

Premièrement, les montants avec la date de paiement sont transférés dans un tableau de la feuille de calcul "entrada", avec les dépôts et les retraits dans deux colonnes distinctes. Cela peut

aussi être fait au moyen d'une importation de données. Dans la colonne "solde", le solde du compte courant est calculé. Comme pour les factures entrantes, les paiements sont attribués avec une

lettre aux différents flux de paiement. De plus, un commentaire peut être déposé. La plupart des paiements seront alloués aux groupes A (de clients) et B (a proveedores). Pour les

investissements, le groupe M peut également être défini. Avec eux, la facture no. détectée. L'affectation aux flux de trésorerie entraîne déjà une séparation entre les factures entrantes et

sortantes.

Fig. 93: Répartition des paiements

(Source: fichier de téléchargement)

Plusieurs comptes bancaires peuvent être traités. Un tableau avec les totaux actuels des flux de trésorerie disposés à côté du tableau de collecte de données est contrôlé à partir de la feuille

de calcul maestra.

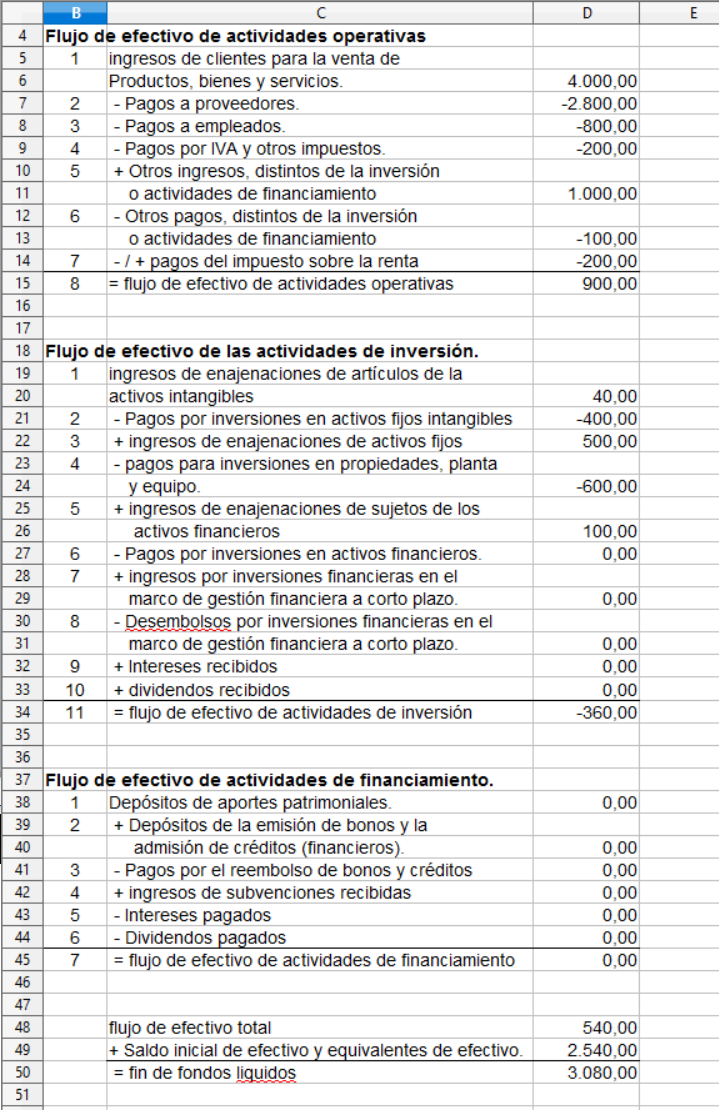

À partir des données des comptes bancaires, les données du tableau des flux de trésorerie résultent de la feuille de calcul "presentación":

Fig. 94: État des flux de trésorerie

(Source: fichier de téléchargement)

Elles sont ensuite complétées par les données de la caisse, qui peuvent être entièrement attribuées aux groupes A (reçus de caisse) et B (petits paiements en espèces dans une caisse

auxiliaire).

La procédure initiale présente l’avantage qu’une évaluation est possible très rapidement sans détour par le service de la comptabilité. Les données collectées ici peuvent plutôt être importées

dans le service de comptabilité.

6.4.6. Évaluation dans les états financiers

Les tâches principales des états financiers annuels sont l’inventaire des stocks, l’évaluation des créances, l’accumulation des charges et produits liés au temps, la mise à jour des provisions et

le calcul de l’impôt.

Au cours de l'année, l'achat de biens ou de matériaux est immédiatement traité comme une dépense, tandis que le stock initial de biens est traité comme une taille qui ne change pas tout au long

de l'année. Alternativement, l'effort peut également être calculé de manière rétrograde à partir de la quantité de produits vendus (et donc produits) multipliée par une nomenclature de la moyenne

des matériaux installés.

Malgré les simplifications, un inventaire permanent est utilisé, ce qui a déjà été abordé dans les ventes des détaillants. Les marchands ou les restaurateurs enregistrent le reste de leurs

marchandises afin de déterminer la quantité nécessaire pour le prochain achat. Mais il s’agit d’un enregistrement quantitatif pur. Pour les états financiers annuels, ces participations doivent en

outre être évaluées au coût d'acquisition. C'est généralement le dernier prix d'achat utilisé. En outre, la quantité de matériau endommagé et un pourcentage de réduction de la valeur sont ensuite

enregistrés. La même procédure s'applique aux produits finis dans les usines de production.

Fig. 95: Inventaire

(Source: fichier de téléchargement)

Les états financiers annuels comprennent également l’évaluation des créances de l’année écoulée, qui n’avaient pas été réglées au moment de la préparation du bilan. Outre le montant et la date

d'échéance, le pourcentage de cette créance est enregistré. Les raisons de la perte de valeur doivent être consignées dans un journal. A partir de là, un ajustement de valeur est calculé en tant

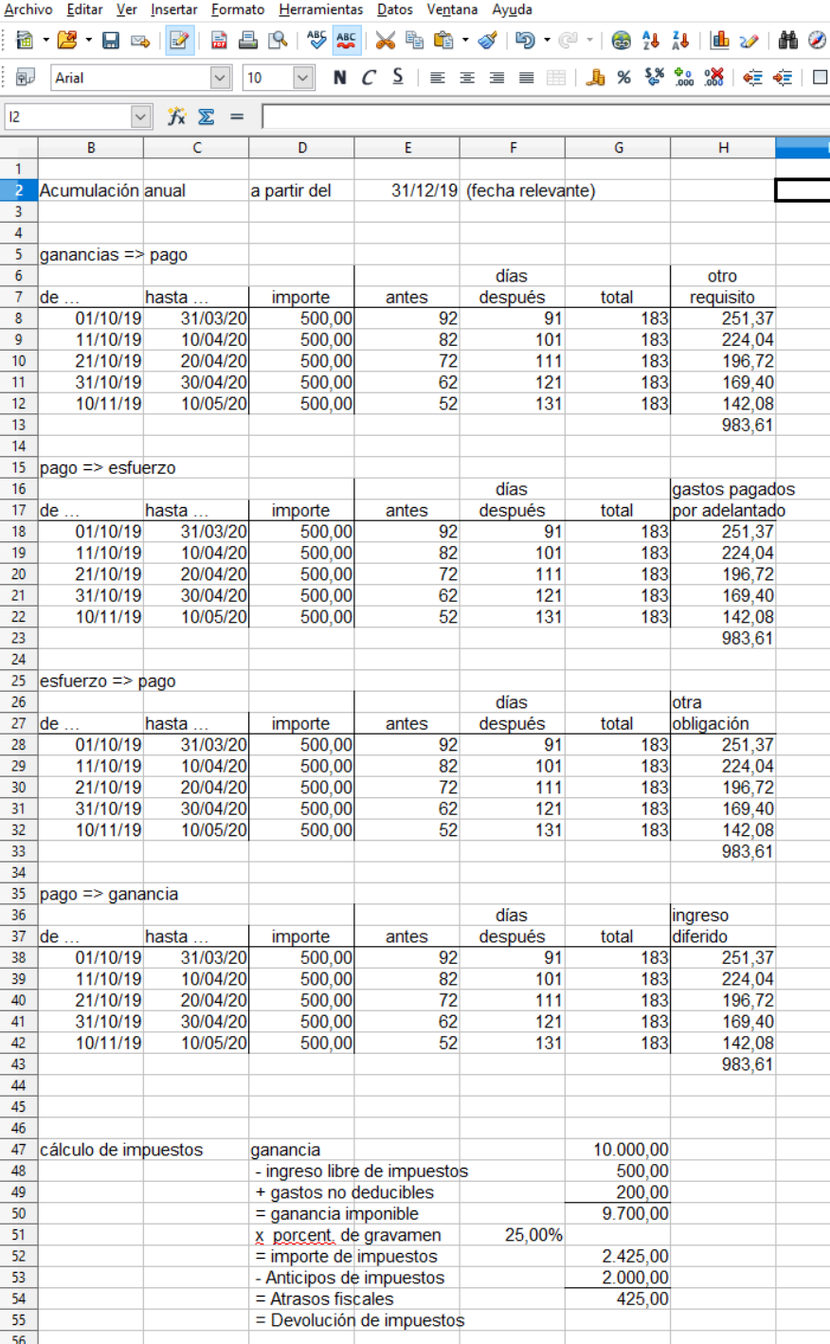

que montant de correction. Une deuxième feuille de calcul calcule l’accumulation des dépenses et des revenus liés au temps. En principe, les revenus et les dépenses sont réalisés à la fois. Pour

faire référence à une période, la dépense ou le produit relatif à deux années différentes doit être réparti sur ces années. Le moment du paiement n'est pas important. Outre les efforts et les

revenus, il convient de distinguer si le paiement est effectué avant ou après le service. Ceci détermine si une autre créance ou dette, ou un actif ou un passif est comptabilisé.

Fig. 96: Démarcation

(Source: fichier de téléchargement)

Cette feuille de calcul calcule également les arriérés de paiement ou les remboursements. Le tableau fourni à cet effet peut être affiné dans le cas spécifique.

Fig. 97: provisions

(Source: fichier de téléchargement)

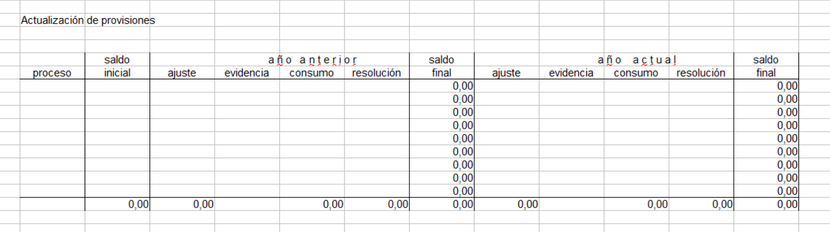

Les provisions comprennent des passifs incertains qui doivent être estimés. Pour les mises à jour, les dispositions de l'année précédente sont mises à jour. La plupart des obligations sont

remplies, les montants résiduels restant. Dans ces cas, on parle de consommation de la provision. Les montants résiduels restants ou les provisions qui ont perdu la raison de la formation sont

inversés pour augmenter les bénéfices. Cependant, il peut également arriver que la disposition soit augmentée. Enfin, de nouvelles dispositions peuvent être formées dans l’année en cours.

Les tableaux du fichier valoración.ods posent aux propriétaires de petites entreprises les questions pertinentes afin de procéder aux évaluations nécessaires pour les comptes annuels. Les champs

des tables peuvent être liés à d'autres tables dans lesquelles des calculs plus complexes peuvent être effectués individuellement.