deutsche Fassung

English version

Version en español

Русская версия

5.1. concept

Dans les systèmes ERP des grandes entreprises, la plupart des données comptables internes et externes sont générées à partir des processus opérationnels par transfert de données. Cela devrait

également être possible pour les petites entreprises. Sur la couverture de ce chapitre, la figure 24 à la page 97 a été séparée pour symboliser l’ERP dans les petites entreprises sans rompre les

liens. Les lettres majuscules derrière les fonctions de la Fig. 23 à la page 96 identifient des solutions logicielles pouvant couvrir cette tâche, par exemple. en tant que modules dans un

logiciel ERP:

A = Business Intelligence B = Production C = réserves

D = logistique E = achats

F = ventes

G = Personnel / RH H = Construction I

= Planification

J = investissement et financement K = contrôle L = comptabilité

Il y a 4 groupes de modules:

1) Production, fournitures, logistique, construction, achat et vente:

Ils constituent le noyau de l'activité opérationnelle et doivent être fermement ancrés dans l'entreprise. La production, la logistique et la conception des modules doivent être très axées sur le

secteur et ses fonctions spécifiques, tandis que les modules de stock, d’achat et de vente des différents secteurs sont très similaires. Les parties des systèmes ERP devant être contrôlées par

les petites entreprises sont donc:

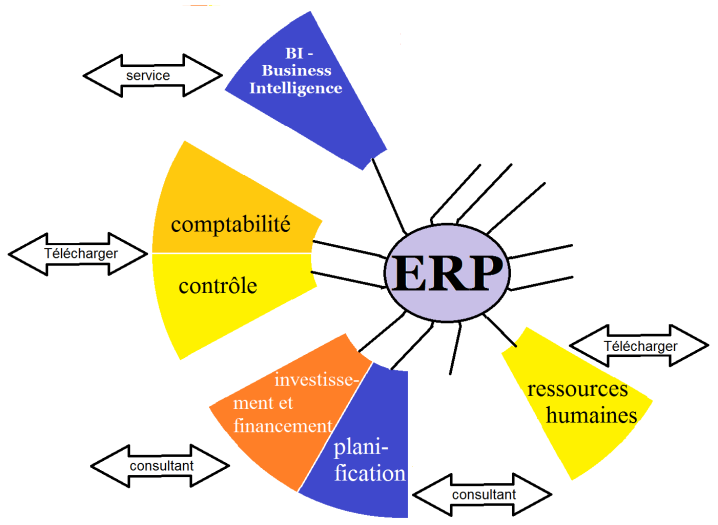

Fig. 30: ERP dans les petites entreprises (interne)

(Source: propre illustration)

2) Comptabilité, Contrôle de gestion et HR:

Ils sont standardisables. Si les grandes entreprises obtiennent les données à traiter ici à partir du groupe 1 de modules par transmission de données, ces données peuvent alors être téléchargées

également sur Internet vers un autre ordinateur. Là, les données peuvent être traitées dans des programmes compatibles avec le client. Les évaluations à créer seraient renvoyées au client de la

même manière. Grâce aux chiffres clés automatiquement calculés, une aide peut être proposée à la direction afin de reconnaître rapidement les améliorations et les détériorations de points

individuels.

3) Planification, investissement et financement

Le succès opérationnel et stratégique et la planification financière peuvent être automatisés sur le plan technique. Mais il devrait y avoir un coach, en particulier pour le management des

petites entreprises, qui pose les bonnes questions dans ce processus. Les bonnes réponses ne peuvent alors être données qu'en dehors de l'entreprise. Mais cela ne répondrait pas à une question

qui n'est pas posée. Par conséquent, la participation de consultants au processus de planification serait fortement recommandée.

La même chose s'applique aux grandes décisions d'investissement. La technique informatique de préparation peut être automatisée et les formules peuvent être facilement appliquées à l'aide de

feuilles de calcul et de modèles gratuits sur Internet (par exemple, à partir de https://mueller-consulting.jimdo.com/finanzen/investition/investitionsentscheidung/). Cependant, en raison des

effets à long terme, la clarification des faits revêt une importance capitale. Encore une fois, les bonnes questions doivent être posées, auxquelles il faut répondre dans l'entreprise.

Les banques conseillent sur les décisions de financement. Cependant, ils veulent principalement vendre leurs produits. C'est pourquoi les entreprises doivent également s'inquiéter d'informations

indépendantes.

4) intelligence d'affaires

La Business Intelligence (BI) décrit fondamentalement un ensemble de méthodes permettant d'obtenir des données pertinentes pour l'entreprise. Première utilisation dans la gestion trouvé des

systèmes informatiques déjà dans les années 1960 sous la forme de systèmes d’information de gestion (MIS). Les petites entreprises ont besoin du soutien d'experts capables d'évaluer de manière

professionnelle et mécanique les données générées dans les modules B à L. Le fournisseur de ces services pourrait également s’occuper de l’ensemble de la technologie de l’information.

Les parties couvertes de l'extérieur du système ERP des petites entreprises sont donc:

Fig. 31: ERP dans les petites entreprises (externe)

(Source: propre illustration)

Dans la Fig. 10 à la page 65, la logique triangulaire d'affichage des enregistrements a été abordée. Dans la section 3.6. Le calcul mathématique des flux de trésorerie à partir des données

comptables, à partir desquelles les bilans et les comptes de résultat sont préparés, a été traité. La collecte de données par les petites entreprises sera plus proche des flux de trésorerie. Le

développement d'un concept de petite entreprise devrait donc examiner si l'approche inverse peut être utilisée pour dériver des données pour le compte de résultat des données de trésorerie et de

bilan.