deutsche Fassung

English version

Version en español

Русская версия

5.2. évaluations

Nous avons déjà formulé comme objectif les données mensuelles d’un bilan, d’un compte de résultat et d’un tableau des flux de trésorerie, ainsi qu’une simple comptabilité analytique des coûts et

des activités avec comptabilité en fonction du type de coût (notamment lors de la saisie des coûts imputés), de comptabilité analytique par centre de coûts (pour la Politique des prix et des

produits) devrait être générée. Il faut d’abord vérifier quels contenus sont spécifiquement requis pour cela.

5.2.4. Calcul d'élément de coût avec les coûts imputés

Le numéro d'élément de coût transfère les données comptables au module de comptabilité analytique, ce qui permet d'ajouter plusieurs comptes généraux sous ce numéro. Ainsi, une structure

complètement indépendante peut être créée. Pour éviter les erreurs de traitement, des types de coûts doivent être attribués à tous les comptes généraux. Cela inclut également les types de coûts

pour les dépenses, les actifs et le capital neutres.

Les coûts calculés doivent également être enregistrés dans le service de la comptabilité. Ici, un groupe de comptes séparé est maintenu, dans lequel les réservations et les écritures

compensatoires s'annulent. Dans la comptabilité analytique, les comptes de compensation pour les écritures compensatoires sont affectés à un élément de coût neutre. Pour les autres coûts, qui

doivent être complétés par des types de coûts imputés, l'effort peut être traité comme une dépense neutre et l'élément de coût peut être calculé indépendamment.

Dans le cadre d'un projet de recherche mené au semestre d'hiver 2014-2015, l'auteur a élaboré et proposé le plan de coûts suivant:

Fig. 39: Plan de calcul des éléments de coût du projet de recherche

|

1er |

chiffre |

2ème |

chiffre à 4-8 |

|

1 |

atouts |

0 |

coûts matériels + sous-traitants |

|

2 |

capitale |

1 |

biens achetés + services |

|

3 |

revenu |

2 |

frais de personnel |

|

4 |

proportionnel |

3 |

frais de personnel |

|

5 |

variable |

4 |

les coûts d'exploitation |

|

6 |

partiellement fixes |

5 |

frais de chambre |

|

7 |

fixes d'intervalle |

6 |

frais de véhicule / déplacement |

|

8 |

fixes |

7 |

frais administratifs |

|

9 |

coûts neutres |

8 |

coût de vente typique |

|

|

1 atout |

|

2 capital |

|

10 |

intangible |

20 |

équité |

|

11 |

Immobilier + actifs en construction |

21 |

dispositions |

|

12 |

équipement technique + machines |

22 |

obligations |

|

13 |

autre équipem., matériel d'exploitat. |

23 |

prêts bancaires |

|

14 |

véhicules + équipement de bureau |

|

|

|

15 |

actifs financiers + actifs neutres |

25 |

comptes créditeurs |

|

16 |

réserves |

26 |

passifs du Groupe |

|

17 |

exigences |

27 |

autres passifs |

|

18 |

titres + liquidité |

28 |

dettes fiscales et de contribution |

|

19 |

démarcation |

29 |

démarcation |

|

3. chiffre |

à 4-8 |

4. chiffre |

à 4-8 |

|

0 |

les coûts directs |

0 – 6 |

dépenses égales |

|

1 |

Coûts directs |

7 |

normalisée |

|

|

spéciaux |

8 |

imputé |

|

2 – 9 |

frais généraux |

9 |

secondaire |

2.+3. chiffre à 4-8

|

No. |

désignation |

No. |

Désignation |

|

0 |

matériaux de production |

52 |

louer + utilitaires |

|

1 |

sous-traitants utilisent |

53 |

frais d'occupation |

|

2 |

matière indirecte |

54 |

réparations cosmétiques |

|

3 |

auxiliaires de consommation |

55 |

Réparations |

|

4 |

consommat. de consommables |

58 |

impôts fonciers |

|

5 |

puissance de la machine |

59 |

amortissement des immeubles |

|

10 |

frais d'achat de biens |

61 |

frais d. déplacem. facturés aux clients |

|

11 |

coûts directs spéciaux en prod. |

62 |

coûts variables du véhicule |

|

13 |

coûts d'élimination |

63 |

frais de véhicule fixes |

|

17 |

énergie de hall |

65 |

kilométrage pour les employés |

|

20 |

coûts directs Salaires |

66 |

billets de tren et d'avion |

|

21 |

commissions de vendeurs |

67 |

frais de voyage forfaitaire |

|

22 |

frais généraux salaires |

72 |

frais juridiques et de consultation |

|

23 |

Salaires |

73 |

frais de bureau |

|

24 |

Pensions |

74 |

affranchissement, téléphone |

|

25 |

effort social légal |

75 |

coûts informatiques |

|

26 |

effort social volontaire |

76 |

location de matériel de bureau |

|

32 |

Workwear |

76 |

Honoraires |

|

39 |

frais de personnel divers |

78 |

adhésion à des organisations |

|

40 |

effort pour les déchets |

79 |

amort. des immobilisat. corporelles |

|

41 |

outils spéciaux |

81 |

frais spéciaux de distribution |

|

42 |

petits outils |

82 |

matériel d'emballage |

|

44 |

Réparations |

83 |

amortissements sur créances |

|

45 |

pièces d'usure |

85 |

traiteur + représentation |

|

46 |

Entretien |

86 |

cadeaux publicitaires |

|

47 |

location de la machine |

87 |

Publicité |

|

48 |

divers coûts commerciaux |

88 |

Cadeaux |

|

49 |

amort. des immobil. corporelles |

89 |

autres coûts de distribution typiques |

93 risques 95 intérêts 97 taxes 99 compensation

(Source: propre illustration)

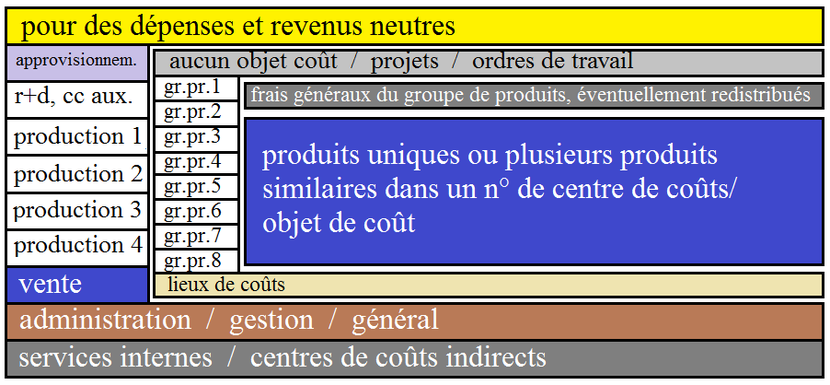

5.2.5. Comptabilité des centres de coûts pour le contrôle des coûts

Pour les centres de coûts faisant partie de la comptabilité interne, il n'y a pas d'exigences et seulement quelques recommandations d'application générale, telles que l'Association fédérale de

l'industrie allemande. Sur la figure 15 à la page 74, un système de numéros de centre de coûts a déjà été décrit. La proposition de BDI ressemblerait à ceci selon ce système:

Fig. 40: Proposition BDI pour le plan de centre de coûts

0. activités non liées à l'entreprise

01 Location

03 Utilisation des droits

05 Négociation de titres

1. Centres de coûts matériels

10 Gestion du matériel en général

11 achats

traitement des offres, commande, ordonnancement, groupes de

matériaux,

13 Acceptation et inspection des marchandises

Réception, inspection des marchandises entrantes, révision de

l’entrepôt, Inventaire permanent

15 Gestion du matériel

Comptabilité des stocks, planification des matériaux

17 Stockage et distribution du matériel

Stockage des matières premières, stockage des pièces, stockage des

outils, distribution des outils, stockage extérieur,

scrapyard

19 transports

Camions, chariots électriques, voies ferrées,

stations-service

2. Centres de coûts de recherche et développement et centres de coûts auxiliaires de la fabrication

20 technique générale

22 Recherche et développement

Recherche, développement, expériences de procédés

23 construction

Normalisation, inscription à l'abonnement

24 essais, tests

Laboratoires d'essais, champs d'essais, essais de

matériaux

25 construction et essais de prototypes

modèles fonctionnels, modèles d'exposition

27 préparation de la production

planification de la production et des équipements, études du temps et

du travail, l'assurance qualité

28 contrôle de la production

technologie de production, bureau de la société, fabrication

d’équipements, stockage provisoire, stockage d'outils

3 à 6 principaux centres de coûts de production

30 préfabrication

40 de fabrication principale

50 Installation

60 Production spéciale

7. Centres de coûts de distribution

70 ventes en général

71 préparation des ventes

Etude de marché, informations sur les produits, planification des

ventes, publicité

72 acquisition / vente

service sur le terrain, branches

73 traitement des commandes

traitement des commandes, facturation

74 entrepôt de produits finis, emballage et

expédition

emballage, expédition

75 service à la clientèle

8. Frais généraux et administratifs

80 Administration générale

81 gestion

direction, bureau de presse

82 l'administration du personnel

paie, système de suggestion, formation, affaires

sociales

83 Finances et comptabilité

grand livre, compte courant, finances, comptabilité des

immobilisations, comptabilité d'entreprise, calcul des coûts,

évaluation et contrôle

84 Services administratifs spéciaux

droit, taxes, organisation, audit, planification d'entreprise,

traitement de données, brevets

85 Administration générale

central téléphonique, courrier interne, registre, agence de traduction,

fournitures de bureau, duplication

86 Service général d'usine

protection des plantes, service d'incendie

87 services sociaux

médecin d’entreprise, installations sportives, bibliothèque, cantine,

centre de loisirs, comité d'entreprise

9. Centres de coûts auxiliaires générales

91 terrains et bâtiments

terre, bâtiments d'usine, bâtiments commerciaux,

entrepôts, bâtiments résidentiels, casernes

92 Alimentation

alimentation en eau, alimentation en vapeur, système de chauffage,

centrale électrique, alimentation en gaz

93 entretien

machines et outils de maintenance, maintenance

des bâtiments,

maintenance des systèmes électriques

(Source: propre illustration)

Ce plan peut être adapté aux conditions individuelles. Ainsi, au lieu de la proposition de BDI, la gestion des ressources humaines (82) pourrait être gérée en tant que centre de coûts auxiliaire

(par exemple 94), dont les coûts seraient répartis entre les travailleurs employés. En conséquence, le traitement des données pourrait être facturé en fonction des dispositifs utilisés.

Les petites entreprises réduiront la portée.

Suite à la suggestion de la Fig. 15 à la page 74, les centres de coûts compris entre 10 et 79 dans les 3 derniers chiffres du centre de coûts à cinq chiffres n °. attribué avec un identifiant

d'objet de coût. Les numéros de centre de coûts commençant par 0, 8 et 9 peuvent être attribués avec 5 chiffres.

Fig. 41: Numéro de centres de coûts

(Source: propre illustration)

Les espaces de coûts, qui devraient avoir un 9 en 3ème position, constituent une exception à la limite de 2 chiffres. Le centre de coûts no. 22903 serait dans la recherche pour la machine (=

espace de coût) 3 (question où? - centre de coûts). D'autre part, le numéro 22803 serait un projet de recherche pour le produit 3 du groupe de produits 8 (question à propos de quoi? - porteur de

coûts).

Les projets et les ordres de travail sont traités comme des payeurs. Serait par exemple Définissant une fête pour un anniversaire d'entreprise comme un projet, on veut déterminer les coûts de

cette célébration. Cependant, ils ne sont pas payés par les visiteurs mais constituent des frais généraux via le centre de coûts de la direction de l'entreprise.

5.2.6. Comptabilité par unité de coût pour la politique des prix et des produits

Les numéros de centre de coûts ne peuvent couvrir que les coûts individuels des différents produits. Si des postes individuels peuvent également être affectés à des objets de coûts qui seraient

autrement affectés à des frais généraux, ces montants constitueraient des coûts spéciaux.

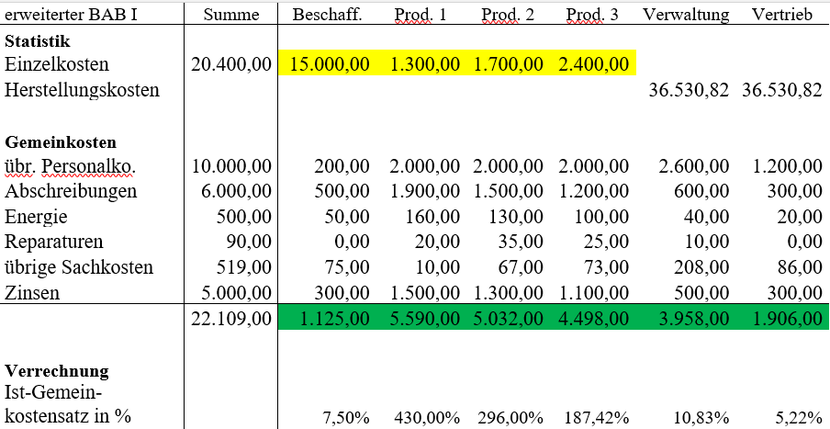

Le site Web https://mueller-consulting.jimdo.com/finanzen/kostenrechnung/ est associé au fichier de téléchargement BAB-Muster.ods à partir du site Web https://www.noteninflation.de/downloads,

avec la répartition des coûts Types de groupes de centres de coûts (colonnes d'un BAB - Facture de l'entreprise), les relations entre les frais généraux et les coûts directs sont calculées.

Fig. 42: Fiche d'exploitation I

(Source: fichier de téléchargement BAB-Muster.ods

- il n'y a qu'une version allemande)

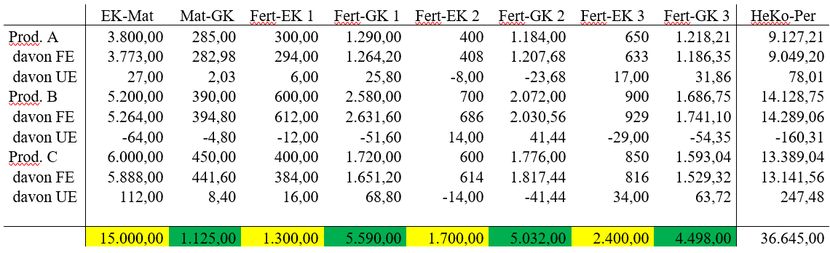

Avec les coûts directs par produit et les frais généraux effectifs, les coûts de production de la période, ventilés en produits finis et travaux en cours, sont calculés dans un décompte

d'exploitation II.

Fig. 43: Fiche d'exploitation II

(Source: fichier de téléchargement BAB-Muster.ods

- il n'y a qu'une version allemande)

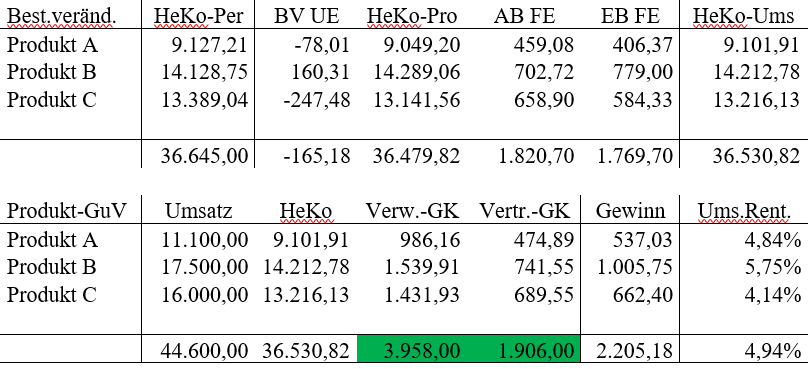

Ensuite, les coûts de production de la production sont déterminés en tenant compte de l’évolution des stocks de travaux en cours, et les coûts de fabrication des ventes sont pris en compte après

la prise en compte de l’évolution des stocks de produits finis. Dans un compte de résultat du produit selon la méthode du coût des ventes, le bénéfice après déduction des coûts de production, des

frais généraux d’administration et de vente est ensuite calculé.

Fig. 44: Variations des stocks et du compte de résultat du produit

(Source: fichier de téléchargement BAB-Muster.ods

- il n'y a qu'une version allemande)

La détermination du bénéfice au niveau des produits individuels répond à la question centrale du succès d’une entreprise. La direction de l'entreprise veut se concentrer sur les produits

rentables, qui doivent être identifiés en premier.