3.7.1. Buchhaltung, Statistik, Zahlungsverkehr

Für die Buchhaltung ist die Doppelte Buchführung, die 1494 von Luca Paciola aus Florenz vorgestellt wurde, noch immer die Standardmethode. In der praktischen Durchführung hat sch in den letzten 40 Jahren viel verändert. Sie basiert auf der Erkenntnis, dass bei Geschäftsvorfällen immer mindestens zwei Positionen betroffen sind. Man kann unterscheiden:

Aktivtausch: eine Vermögensposition nimmt zu, eine andere ab

Passivtausch: eine Kapitalposition nimmt zu, eine andere ab

Aktiv-Passiv-Mehrung: Vermögen und Kapital nehmen zu

Aktiv-Passiv-Minderung: Vermögen und Kapital nehmen ab

Aufwand und Ertrag werden als Eigenkapitalbestandteil definiert. Aufwand ist meistens ein Passivtausch: Eigenkapital nimmt ab, Fremdkapital nimmt zu. Auch eine Aktiv-Passiv-Minderung = Vermögen und Eigenkapital nehmen ab wäre gut vorstellbar. Ertrag ist dagegen meistens eine Aktiv-Passiv-Mehrung: Vermögen und Kapital nehmen zu.

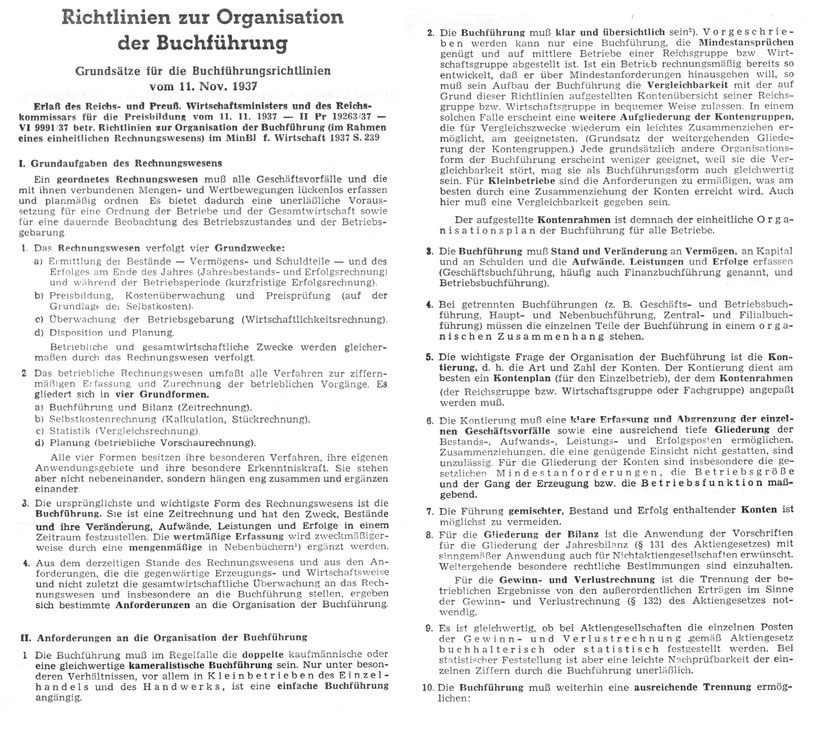

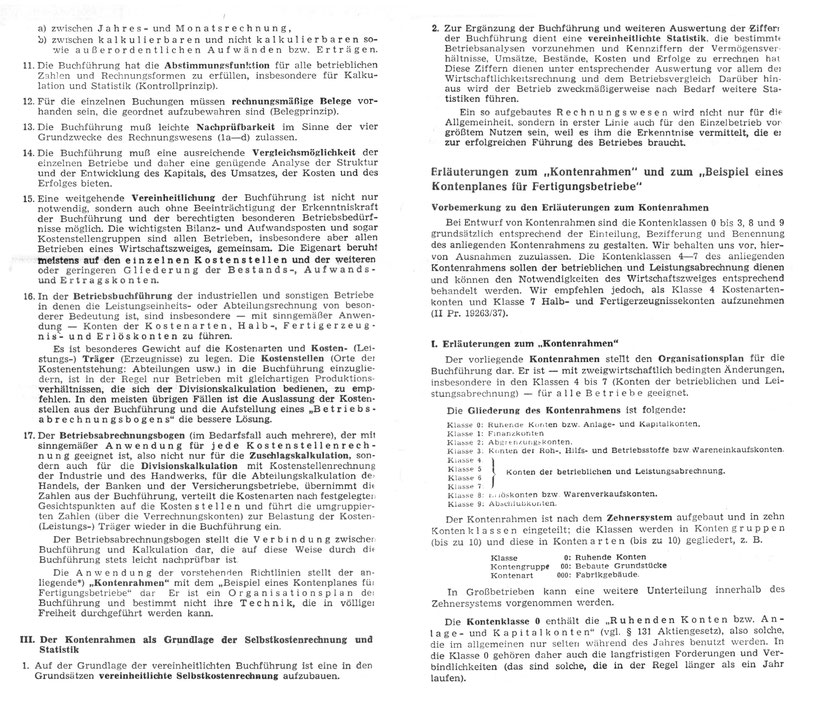

Erlaß betr. Richtlinien zur Organisation der Buchführung vom 11. Nov. 1937

1937 wurde die Buchführung per durch eine staatliche Richtlinie mit einem verbindlichen Kontenrahmen über die NS-Wirtschaftsorganisationen geregelt. Nach dem Krieg galten sie als Besatzungsrecht fort und wurden 1953 nicht deutsches Recht überführt, sind also außer Kraft getreten. Hier der Text:

Die Buchungen werden heute im externen Rechnungswesen erfasst wobei anschließend eine Übergabe in ein Kostenrechnungsmodul erfolgt. Wenn nach Abb. 22 zwischen 4 Abrechnungskreisen unterschieden wird, könnte der HGB-Datenbestand dafür verwendet werden und das Kostenrechnungsmodul für die Kosten- und Leistungsrechnung verwendet werden. Die Buchungen würden dann in einen anderen Datenbestand nach IFRS kopiert und das Kostenrechnungsmodul hier für das Controlling verwendet.

Für Kostenrechnung und Controlling werden nicht nur Beträge sondern auch Daten über produzierte und verkaufte bzw. verbrauchte Mengen benötigt, wofür Statistiken geführt werden sollten. Wenn die Mengen in einer Kostenart sehr heterogen sind kann die Menge auch als Indexwert definiert werden. Wenn z.B. bei einer Kostenart ein Minderverbrauch festgestellt wird kann dann mittels Einschätzung festgehalten werden, in welchem Umfang dies auf niedrigere Preise und geringere Mengen zurückzuführen ist. Natürlich könnten die auch gegenläufig sein (z.B. geringere Menge aber höhere Preise).

Der automatische Zahlungsverkehr für eingehende Rechnungen darf nur in einem Abrechnungskreis durchgeführt werden, welcher der der Buchungserfassung (primärer Datenbestand) sein sollte. Das gleiche gilt für die Erfassung von Zahlungen für Ausgangsrechnungen und das Mahnwesen. Die gebuchten Zahlungen werden allerdings in den sekundären Datenbestand mit kopiert werden.

siehe auch: Bilanzrichtlinen-Umsetzungsgesetz (BilRUG) ändert Umsatzerlöse + streicht außerordentliches Ergebnis